计量经济学练习题

- 格式:doc

- 大小:415.00 KB

- 文档页数:11

题目:

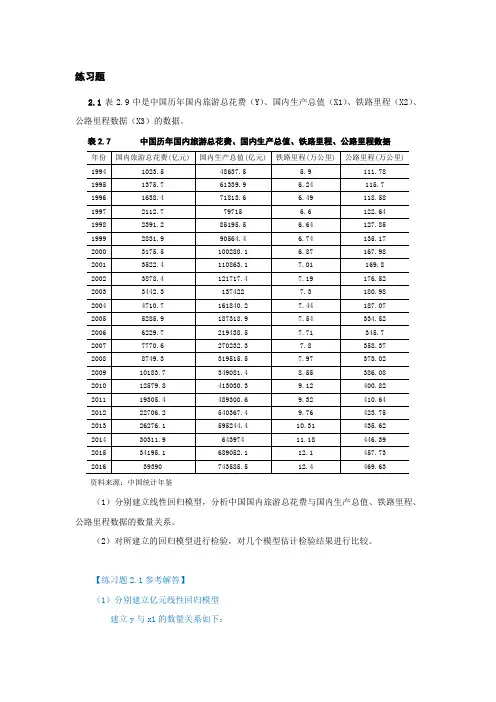

在本章开始的“引子”提出的“国内生产总值增加会减少财政收入吗”的例子中,如果所采用的数据如表所示

表 1978-2011年财政收入及其影响因素数据

年份 财政收入(亿元)CZSR 财政支出(亿元)CZZC 国内生产总值(现价,亿元)GDP 税收总额(亿元)SSZE

1978 1979 1980 1981 1982 1983 1984 1985 1986 1987 1988 1989 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011 (资料来源:《中国统计年鉴2008》,中国统计出版社2008年版)

一、 模型设定及其估计

经分析,影响财政收入的主要因素,主要是财政支出、国民生产总值、以及税收等。所以我们只考虑题目中提出的因素,财政支出(CZZC)、国民生产总值(GDP)、税收总额(SSZE),并设定了如下的计量经济模型:

123CZSRCCZZCGDPSSZE

利用Eviews软件,生成CZSR、CZZC、GDP、SSZE等数据,并用这些数据对模型进行OLS多元回归,结果如下。

Dependent Variable: CZSR

Method: Least Squares

Date: 05/05/14 Time: 12:52

Sample: 1978 2011

Included observations: 34

Variable Coefficient Std.

Error t-Statistic Prob.

C

CZZC

GDP

SSZE

R-squared Mean dependent

var

Adjusted R-squared . dependent var

. of regression Akaike info

criterion

Sum squared resid 4703165. Schwarz

criterion

Log likelihood Hannan-Quinn

criter.

F-statistic Durbin-Watson

stat

Prob(F-statistic)

即为:

22119.080.1223560.0341041.181156(107.1249)(0.048847)(0.005068)(0.069677)(1.111638)(2.504900)(6.729049)(16.95183)0.9997910.99977047896.18CZSRCZZCGDPSSZEtRRF

由此可见,该模型的220.9997910.999770RR 可决系数很高,F检验值为,明显显著。当0.05时,/20.025()(344)1.697tnkt,CZZC,GDP,SSZE的系数t检验都显著。但是GDP的系数符号与预期相反,GDP的系数符号为负表明国内生产总值增加时,财政收入将会减少,然后与实际定性结果相违背,所以该模型有一定的缺陷,很有可能存在严重的多重共线性,为此做进一步分析。

二、多重共线性的检测

三个解释变量CZZC、GDP、SSZE的相关系数

表 1 CZZC、GDP、SSZE的相关系数

CZZC GDP SSZE

CZZC 1

GDP 1

SSZE 1

由相关系数矩阵可以看出,各解释变量相互之间的相关系数较高,证实确实存在一定的多重共线性。

为进一步了解多重共线性的性质,我们做辅助回归,即将每个变量分别作被解释变量对其余的变量进行回归。

结果如下:

czzc1czzc2czzcCZZCCGDPSSZE的参数估计结果:

Dependent Variable: CZZC

Method: Least Squares

Date: 05/05/14 Time: 12:57

Sample: 1978 2011

Included observations: 34

Variable Coefficient Std. Error t-Statistic Prob.

C

GDP

SSZE

R-squared Mean dependent var

Adjusted R-squared . dependent var

. of regression Akaike info

criterion

Sum squared resid Schwarz criterion

Log likelihood Hannan-Quinn

criter.

F-statistic Durbin-Watson stat

Prob(F-statistic)

gdp1gdp2gdpGDPCCZZCSSZE的参数估计

Dependent Variable: GDP

Method: Least Squares

Date: 05/05/14 Time: 12:59

Sample: 1978 2011

Included observations: 34

Variable Coefficient Std. Error t-Statistic Prob.

C

CZZC

SSZE

R-squared Mean dependent var

Adjusted R-squared . dependent var

. of regression Akaike info

criterion

Sum squared resid +09 Schwarz criterion

Log likelihood Hannan-Quinn

criter.

F-statistic Durbin-Watson stat

Prob(F-statistic)

12sszesszesszeSSZECCZZCGDP的参数估计

Dependent Variable: SSZE

Method: Least Squares

Date: 05/05/14 Time: 13:04

Sample: 1978 2011

Included observations: 34

Variable Coefficient Std. Error t-Statistic Prob.

C

CZZC

GDP

R-squared Mean dependent var

Adjusted R-squared . dependent var

. of regression Akaike info

criterion

Sum squared resid Schwarz criterion

Log likelihood Hannan-Quinn

criter.

F-statistic Durbin-Watson stat

Prob(F-statistic)

表2 辅助回归的2R值

被解释变量 可决系数2R的值 方差扩大因子vif

CZZC

GDP

SSZE

由于辅助回归的可决系数很高,经验表明扩大因子vif>10时,通常说明该被解释变量与其他解释变量之间有严重的多重共线性,上表中czzc、gdp、ssze方差扩大因子都远大于10,表明存在严重的多重共线性。同时解释变量GDP的回归系数带有负号,与定性分析的结果相违背,则可能存在多重共线性。

三、修正多重共线性

采用逐步回归的办法,去解决多重共线性问题。分别做czsr对czzc、gdp、ssze的一元回归。

CZSRCCZZC

Dependent Variable: CZSR

Method: Least Squares

Date: 05/09/15 Time: 11:35

Sample: 1978 2011

Included observations: 34

Variable

Coefficient Std. Error t-Statistic Prob.

C

CZZC

R-squared Mean dependent var

Adjusted R-squared . dependent var

. of regression Akaike info

criterion

Sum squared resid Schwarz criterion

Log likelihood Hannan-Quinn

criter.

F-statistic Durbin-Watson stat

Prob(F-statistic)

CZSRCGDP

Dependent Variable: CZSR

Method: Least Squares

Date: 05/09/15 Time: 11:35

Sample: 1978 2011

Included observations: 34

Variable Coefficient Std. Error t-Statistic Prob.

C

GDP

R-squared Mean dependent var

Adjusted R-squared . dependent var

. of regression Akaike info

criterion

Sum squared resid +08 Schwarz criterion

Log likelihood Hannan-Quinn