基础会计第六章1

- 格式:pptx

- 大小:315.46 KB

- 文档页数:27

第六章 账簿登记方法及其应用练习题参考答案与指导

一、判断题

答题要求:根据各题给出的说法判断正误,你认为正确的,在题后的括号中打“√”,你认为错误的打“×”。

1.序时账簿是按照交易或事项发生的时间顺序逐日逐笔登记的账簿。( √ )

解题指导:序时指的即是交易或事项发生的时间顺序,逐日逐笔进行登记是这类账簿的显著特点。

2.库存现金日记账只能根据现金收款凭证和现金付款凭证登记。 ( × )

解题指导:要联系库存现金与银行存款相互划转业务填制的记账凭证种类及其五种编号方法加以判断。当企业从银行提取现金时,按要求应填制银行存款付款记账凭证,并作为登记库存现金日记账的依据。因此,库存现金日记账不止是根据现金收款凭证和现金付款凭证登记的。

3.库存现金日记账中的对方科目是指会计分录中与“银行存款”相对应的会计科目。 ( × )

解题指导:库存现金日记账中的对方科目应当是指是与“库存现金”科目相对应的会计科目,而不是与“银行存款”相对应的会计科目。

4.账簿登记完毕,应在会计账簿上做出已记账标志。 ( × )

解题指导:账簿是根据记账凭证登记的,登记账簿后,为避免重复记账,应在记账凭证上的“记账符号”栏做出已记账标志。

5.对在记账凭证上用错会计科目产生的错账应当用划线更正法更正。( × )

解题指导:对在记账凭证上用错会计科目产生的错账应当采用红字更正法更正,即需要通过编制更正错账的记账凭证登记有关账户达到更正错账的目的,而不是采用简单的划线更正法更正。

6.结账是指在会计期末对一定时期内账簿记录所做的核对工作。 ( × )

解题指导:结账应是指对一定时期内账簿记录所做的结束工作,而不是做账簿记录的核对。

7.结账就是在期末计算每个账户的发生额。 ( × )

会计从业资格考试辅导 会计基础

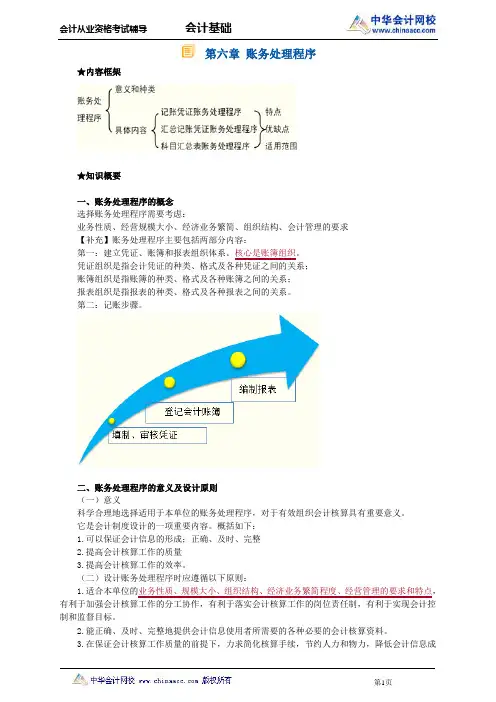

第1页 第六章 账务处理程序

★内容框架

★知识概要

一、账务处理程序的概念

选择账务处理程序需要考虑:

业务性质、经营规模大小、经济业务繁简、组织结构、会计管理的要求

【补充】账务处理程序主要包括两部分内容:

第一:建立凭证、账簿和报表组织体系。核心是账簿组织。

凭证组织是指会计凭证的种类、格式及各种凭证之间的关系;

账簿组织是指账簿的种类、格式及各种账簿之间的关系;

报表组织是指报表的种类、格式及各种报表之间的关系。

第二:记账步骤。

二、账务处理程序的意义及设计原则

(一)意义

科学合理地选择适用于本单位的账务处理程序,对于有效组织会计核算具有重要意义。

它是会计制度设计的一项重要内容。概括如下:

1.可以保证会计信息的形成;正确、及时、完整

2.提高会计核算工作的质量

3.提高会计核算工作的效率。

(二)设计账务处理程序时应遵循以下原则:

1.适合本单位的业务性质、规模大小、组织结构、经济业务繁简程度、经营管理的要求和特点,有利于加强会计核算工作的分工协作,有利于落实会计核算工作的岗位责任制,有利于实现会计控制和监督目标。

2.能正确、及时、完整地提供会计信息使用者所需要的各种必要的会计核算资料。

3.在保证会计核算工作质量的前提下,力求简化核算手续,节约人力和物力,降低会计信息成

2016年会计从业资格考试《会计基础》第六章会计凭证考点精讲

【考点1】会计凭证的种类

会计凭证分为原始凭证和记账凭证。

原始凭证是记账凭证的填制依据,记账凭证是登记账簿的直接依据。

【例题·单选题】会计凭证按其()不同,分为原始凭证和记账凭

证。

A.格式不同

B.填制手续和内容

C.填制程序和时间

D.填制程序和用途

【答案】D

【解析】本题考核会计凭证的分类依据。会计凭证按其填制程序和用

途不同,分为原始凭证和记账凭证。

【例题·判断题】记账凭证是原始凭证的填制依据,原始凭证是编制

财务报表的直接依据。()

【答案】×

【解析】原始凭证是填制记账凭证的依据,而会计账簿才是编制财务

报表的直接依据。

【考点2】原始凭证的种类

(一)按照取得来源分类1.外来原始凭证例如:(购货)发票、飞机和火车的票据、银行收付

款通知单等。外部原始凭证都是一次性凭证。

2.自制原始凭证例如:收料单、领料单、借款单、成本计算单、出库

单、销售发票。

【注意】凡是不能证明经济业务已经完成的文件或证明,不能算作原

始凭证,也不能作为会计核算的依据。如:经济合同、材料请购单、

生产通知单、银行对账单等。

(二)按照格式分类

1.通用凭证:增值税专用发票、银行转账结算凭证。

2.专用凭证:收料单、领料单、工资费用分配表、折旧计算表等。

(三)按照填制手续及内容分类

1.一次凭证:领料单、收料单都是一次性凭证。

2.累计凭证:工业企业用的限额领料单就是一种典型的累计凭证。

3.汇总凭证:工资汇总表、耗用材料汇总表等就是汇总凭证。

【例题·单选题】下列项目中,属于原始凭证的有()。

A.入库单

B.生产计划

C.购销合同

D.银行对账单

【答案】A

【解析】原始凭证是编制记账凭证的依据,是会计核算最基础的资料。也就是原始凭证要满足两个条件,一是能证明业务已经发生;二是作

为编制记账凭证的依据。选项中只有入库单符合条件。生产计划和购

销合同不能证明业务已经发生,只是一种计划。银行对账单能证明业

务已经发生,但是不能作为记账的依据,只能起对账的作用。

第六章 主要经济业务的核算

第三节生产过程的核算

课题序号

授课班级 13会计对口

授课时数 2 授课形式 新课

授课章节名称 第六章主要经济业务的核算

第三节生产过程的核算 使用教具 投影

教学目的 熟练掌握企业生产过程的核算

教学重点 生产过程设置的主要账户

教学难点 生产过程设置主要账户的核算内容

教学方法

生产费

用 、复习回顾 课堂教学安排

主要教学内容及步骤

》计入成本

的费用 直接人工

制造费用

*不计入成一期间费用

本的费用

、生产过程业务核算的财务处理

(一)材料费用的归集和分配 假设企业生产AB两种产品,本月产品的生产业务如下:

材料耗用汇总表

借:生产成本----A 产品 39000

—B 产品 21000

制造费用 600

管理费用 300

贷:原材料 60900