财务管理计算公式汇总

- 格式:pdf

- 大小:774.64 KB

- 文档页数:57

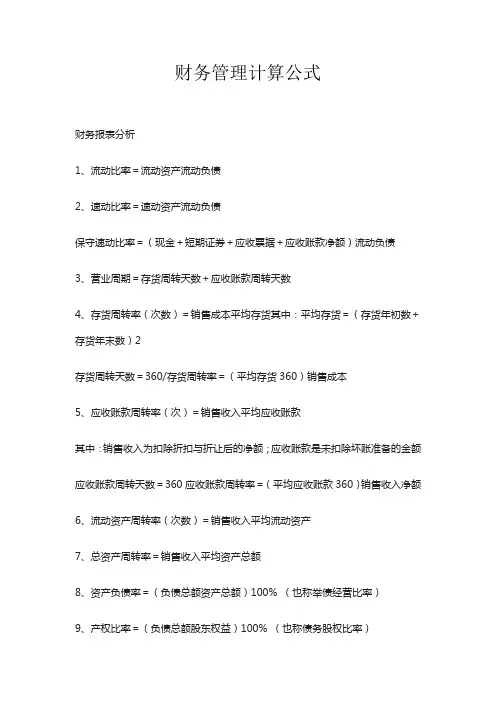

财务管理计算公式

财务报表分析

1、流动比率=流动资产流动负债

2、速动比率=速动资产流动负债

保守速动比率=(现金+短期证券+应收票据+应收账款净额)流动负债

3、营业周期=存货周转天数+应收账款周转天数

4、存货周转率(次数)=销售成本平均存货其中:平均存货=(存货年初数+存货年末数)2

存货周转天数=360/存货周转率=(平均存货360)销售成本

5、应收账款周转率(次)=销售收入平均应收账款

其中:销售收入为扣除折扣与折让后的净额;应收账款是未扣除坏账准备的金额

应收账款周转天数=360应收账款周转率=(平均应收账款360)销售收入净额

6、流动资产周转率(次数)=销售收入平均流动资产

7、总资产周转率=销售收入平均资产总额

8、资产负债率=(负债总额资产总额)100% (也称举债经营比率)

9、产权比率=(负债总额股东权益)100% (也称债务股权比率) 10、有形净值债务率=[负债总额(股东权益-无形资产净值)] 100%

11、已获利息倍数=息税前利润利息费用

长期债务与营运资金比率=长期负债(流动资产-流动负债)

12、销售净利率=(净利润销售收入)100%

13、销售毛利率=[(销售收入-销售成本)销售收入]100%

14、资产净利率=(净利润平均资产总额)100%

15、净资产收益率=净利润平均净资产(或年末净资产)100%

或=销售净利率资产周转率权益乘数

16、权益乘数=资产总额所有者权益总额=1(1-资产负债率)=1+产权比率

17、平均发行在外普通股股数=(发行在外的普通股数发行在外的月份数)12

18、每股收益=净利润年末普通股份总数=(净利润-优先股利)(年末股份总数-年末优先股数)

19、市盈率(倍数)=普通股每市价每股收益

20、每股股利=股利总额年末普通股股份总数

21、股票获利率=普通股每股股利普通股每股市价

22、市净率=每股市价每股净资产 23、股利支付率=(每股股利每股净收益)100%

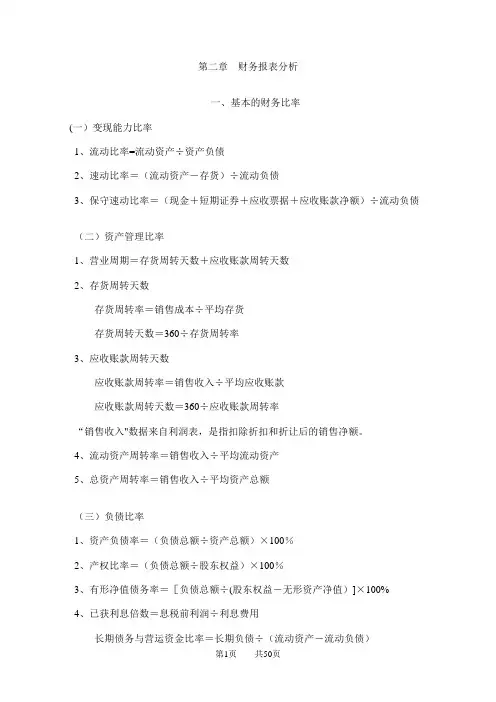

第1页 共50页 第二章 财务报表分析

一、基本的财务比率

(一)变现能力比率

1、流动比率=流动资产÷资产负债

2、速动比率=(流动资产-存货)÷流动负债

3、保守速动比率=(现金+短期证券+应收票据+应收账款净额)÷流动负债

(二)资产管理比率

1、营业周期=存货周转天数+应收账款周转天数

2、存货周转天数

存货周转率=销售成本÷平均存货

存货周转天数=360÷存货周转率

3、应收账款周转天数

应收账款周转率=销售收入÷平均应收账款

应收账款周转天数=360÷应收账款周转率

“销售收入"数据来自利润表,是指扣除折扣和折让后的销售净额。

4、流动资产周转率=销售收入÷平均流动资产

5、总资产周转率=销售收入÷平均资产总额

(三)负债比率

1、资产负债率=(负债总额÷资产总额)×100%

2、产权比率=(负债总额÷股东权益)×100%

3、有形净值债务率=[负债总额÷(股东权益-无形资产净值)]×100%

4、已获利息倍数=息税前利润÷利息费用

长期债务与营运资金比率=长期负债÷(流动资产-流动负债) 第2页 共50页 5、影响长期偿债能力的其他因素

(1)长期租赁(2)担保责任(3)或有项目

(四)盈利能力比率

1、销售净利率=(净利润÷销售收入)×100%

2、销售毛利率=[(销售收入-销售成本)÷销售收入]×100%

3、资产净利率 =(净利润÷平均资产总额)×100%

4、净资产收益率=净利润÷平均净资产×100%

二、财务报表分析的应用

(一)杜帮财务分析体系

1、权益乘数=1÷(1-资产负债率)

2、权益净利率=资产净利率×权益乘数=销售净利率×资产周转率×权益乘数

(二)上市公司财务比率

1、每股收益=净利润÷年末普通股份总数

=(净利润-优先股股利)÷(年度股份总数-年度末优先股数)

2、市盈率

市盈率(倍数)=普通股每股市价÷普通股每股收益

财务管理的一些基本计算公式汇总-同等学历申硕工商管理考试篇

马上就到了同等学历申硕国考的日子,而我的复习之路却才刚刚开始,工商管理考试中的财务管理对我来说简直是天文学,别人一下就能懂的公式,我来回看了三四遍却还是没法理解,真的很为我的考试担忧,截止到今天,我终于把那几个常见的,相对重要的公式看完,现在整理出来,加深印象。

在理解各种公式之前,有一些专业名词需要懂得:

资金的时间价值:也就是说资金在周转使用中由于时间因素而形成的差额价值,当然,这个价值是在扣除了风险报酬和通货膨胀贴水后的真实报酬率。

年金:指一定时期内每期相等金额的收付款项。折旧、利息、租金、保险费等都是年金的表现形式。年金按付款方式不同为普通年金或后付年金、即付年金或预付年金、延期年金和永续年金。

后付年金/普通年金:指每期期末都有等额的收付款项,这是市场上最为常见的,所以称为普通年金。

预付年金:指在每期期初都有等额的收付款项。

延续年金:指在最初的若干期没有收付款项(可以理解为一个项目的投资建设期),后面若干期都有等额的收付款项的年金。

永续年金:指无限期支付的年金。(如诺贝尔奖金基金就是一种永续年金的例子)

复利:指不仅本金要计算利息,利息也要计算利息,通常所说的“利上滚利". 资金的时间价值一般都是按复利算的。

终值:又称未来值,是指若干期后包括本金和利息在内的未来价值,又称本利和。

现值:指以后年份收到或支出资金的现在的价值,可用倒求本金的方法,由终值求现值,叫做贴现。

各种公式计算公式:

复年终值

F=P(1+i)n

F=P(F/P,i,n) 需查利息终值系数表

F=p*FVIFi,n 需查利息终值系数表

F: 复利终值 P:复利现值

I:利息率

N:计息期数

(1+i)n 为复利终值系数

复利现值

P=F*1/(1+i)n =F*(1+i)-n

P=F(P/F,I,n) 需查系数表

P=F*PVIF i,n 需查系数表

以下是财务管理第二章中常用的公式总结:

1. 现值公式:

- 单期现值:PV = FV / (1 + r)^n

- 多期现值:PV = CF1 / (1 + r)^1 + CF2 / (1 + r)^2 + ... + CFn / (1 + r)^n

2. 未来值公式:

- 单期未来值:FV = PV * (1 + r)^n

- 多期未来值:FV = CF1 * (1 + r)^1 + CF2 * (1 + r)^2 + ... + CFn * (1 + r)^n

3. 平均年金公式:

- 平均年金计算:PMT = C * (1 - 1 / (1 + r)^n) / r

4. 折旧公式:

- 直线法折旧:Depreciation Expense = (Cost - Salvage Value) / Useful Life

- 加速折旧:Depreciation Expense = (Cost - Accumulated Depreciation) *

Acceleration Factor

5. 利息计算公式:

- 简单利息:I = P * r * t

- 复利计算:A = P * (1 + r / n)^(n * t)

6. 内部回报率(IRR)公式:

- IRR计算:NPV = 0, 找出使得现金流量净现值为零的内部回报率

这些公式是财务管理中常用的工具,可以帮助进行财务分析和决策。根据具体的问题和情境,适当选择和运用这些公式能够提供准确的财务计算结果。