批量评估:从价税的税基评估方法

- 格式:pdf

- 大小:410.24 KB

- 文档页数:5

姿产评估 税基评估 ZICI-IANPINGGU

批量评估:从价税的税基评估方法 纪益成傅传锐

『摘要1批量评估方法是20世纪70年代兴起的评估方法,它是在评估三大基本方法与财产特征数 据的基础上,结合数理统计技术和其它相关技术而形成的一种新的评估技术。随着计算机技术的开发 与应用,批量评估得到了迅速发展。目前,这种评估方法已在欧美国家不动产税征收的税基评估中广 泛应用。本文回顾了批量评估产生与发展的历程,并且举例阐述了其方法原理和主要的操作过程.可 为我国税基评估及具备共性的大批量资产评估提供借鉴。 『关键词1批量评估 自动评估模型模型校准

、批量评估方法的产生与发展 批量评估(Mass Appraisa1)是20世纪70年代在 国外逐步兴起,并已具有很大影响力的新型评估模 式。尤其是在财产类从价税的税基评估中,批量评 估得到了广泛的应用。1 9 8 3年,国际税收评估人员 协会(International Association ofAssessing Officers) 就已经颁布了关于三种基本价值评估方法(成本 法、销售比较法和收益法)在批量评估中的应用准 则。 IAAO将批量评估定义为利用共同的数据、标 准化的方法和统计检验技术评估一组财产确定日期 价值的活动。国际评估准则2005(2005 Interna— tional Valuation Standard)对批量评估的解释是, 应用系统的、统一的、考虑到统计检验和结果分析 的评估方法和技术评估多项财产确定日期价值的活 动。最早的批量评估思想可以追溯到1 9 1 9年,当 时西方就有人将统计学的多元回归分析作为一种估 算技术进行应用。批量评估的方法是采用现代统 计、数理技术等多种技术,并融入传统评估方法原 理的一种新的评估技术。批量评估能够实现低成 O 本、高效率地完成大规模目标财产的价值评估任 务。伴随着计算机应用的普及,批量评估在近几年 来实现了快速发展,在欧美国家的财产税类的税基 评估、其它公共管理中价值评估以及商务活动中批 量房地产的价值评估都得到了广泛的应用。 批量评估可以使用计算机进行,也可以不用计 算机进行。早期的批量评估的技术分析是通过手工 操作来完成的,当时西方的经济分析师们就是通过 采用多元回归分析(Multiple Regression Analysis, 这也是现今批量评估中主流的校准技术之一)进行 农业用地的评估。当时由于缺乏计算机技术,一项 农业用地的批量评估常常需要两三个人工作一个月 才能完成。随着信息时代的到来与计算机及其软件 技术的开发和普及,批量评估操作方式已主要依靠 计算机进行。 不管是手工的批量评估还是计算机辅助的批量 评估, 其评估结果都是通过统计和数学的理论,采 用体现财产的相关变量与价值之间关系的数理模 型,并对数理模型得出的数据进行复核和调整后产 生的。20世纪8 0年代末至9 0年代初,西方学者对

20o5年 期圜

维普资讯 http://www.cqvip.com —— ■ 税基评估 ZICHANPINGGU 姿产评估

价值评估三种基本方法在统计、数学环境中的具体 应用作了大量的研究,对非线性回归(Nonlinea r Regression Analysis)、适应估计技术或称回馈技 术(Adaptive Estimation Procedure orFeedback )、人工神经网络(Artificial Neural Network)等 技术在批量评估中的应用进行了探讨。随着数理统 计、计算机应用等技术的进步,批量评估得到了以 下的发展: 1. 批量评估方法体系日趋完善,模型校准技 术也在不断更新。l 983年,IAAO颁布批量评估准 则,形成了以传统的评估方法(成本法、销售比较 法和收益法)为模型母层面,以数理统计与计算机 技术为模型校准技术为子层面的较为成熟的批量评 估体系。目前,在依靠计算机辅助的各种A V M (Automated Valuation Mode1)模型中,已有了包 括利用多元回归分析、神经网络分析、回馈技术等 多种具体的自动评估模型。 2.批量评估技术的应用领域也不断得到拓展。 从农业用地的评估扩展至以征纳从价税为目的的财 产评估、房地产估价抵押贷款财产评估以及公共事 业性企业的资产评估。 3. 西方社会各界对批量评估技术的接受程度不 断提高。如在以征纳从价税为目的的财产价值评估 领域,美国国内税务署(Internal Revenue Service) 等各国官方征税部门纷纷接纳AVM模型。IRS 2002 年购买加拿大Basis l 00公司的AVM系统评估技术应 用于财产税的价值评估,并予以推广。在抵押财产评 估领域, AVM批量评估技术已经开始挑战传统不动 产评估师的地位。甚至有人预测,未来7 0%的抵押 评估业务将会被AVM或评估师与AVM系统相结合 的桌面评估系统(Desktop Appraisa1)所夺走。 此外,不仅一些发达国家的财产类税基评估应 用了AVM批量评估系统,有些发展中国家如泰国、 立陶宛和非洲国家也开始在财产类税基评估实务中 推行AVM的批量评估系统。 二、批量评估方法的基本原理与基本程序 (一)批量评估的基本原理 2o05年 期圆 ④ 从价值评估原理上看,批量评估系统是运用价 值评估基本方法,依据财产特征或跟踪财产价值随 时间变化的趋势,结合多元回归分析等数理统计技 术、计算机技术和地理信息系统等的评估技术方法 系统。批量评估根据所评估群体资产的特征,选择 适应成本法、销售比较法和收益法作为模型设定层 次,再根据所选择的模型和所能获得的数据,选择 数理计量方法获得模型设定系数(模型校准层次)。 (二)批量评估方法的基本程序 任何目的和类型的批量评估都应该包括以下基 本步骤(2005 UMFORM STANDARDS OF PROFES— SIONALAPPRAISAL PRACTICE): 1.鉴定所评估财产的特征; 2. 确定适于所评估财产稳定交易运转的市场 区域; 3. 确定此市场区域中影响价值形成的(供给 和需求)特征; 4. 建立能体现此市场区域中影响财产价值特 征因素之间关系的评估模型(模型设定); 5. 调整评估模型从而确定影响价值的各特征 因素的作用(模型校准); 6. 根据所评估财产的特征因素,应用评估模 型进行推论判断; 7.检测批量评估的结果。 上述的模型设定过程和校准过程其实是一个反 复迭代的过程(IAA0 2003)。评估师们常常先根 据评估的理论和经验设定一个模型,然后当发现模 型输出结果与不符合统计规律时(如在多元回归分 析中,某些特征变量的系数未能通过统计显著性检 验),再对模型校准,这样的校准可能需要多次,直 至模型的参数符合统计显著性等要求为止。 当评估师或估税人员应用批量评估的方式方法 评估财产时,除上述的基本评估程序之外,还需要 根据评估的目的和财产的不同,确定批量评估中的 具体步骤。如在以从价税为目的的不动产批量评估 中,具体评估步骤有:估税人员首先必须根据地

《 ; 。 l; i ; l l ‰ l }

警} ; ; 《 蘸{};

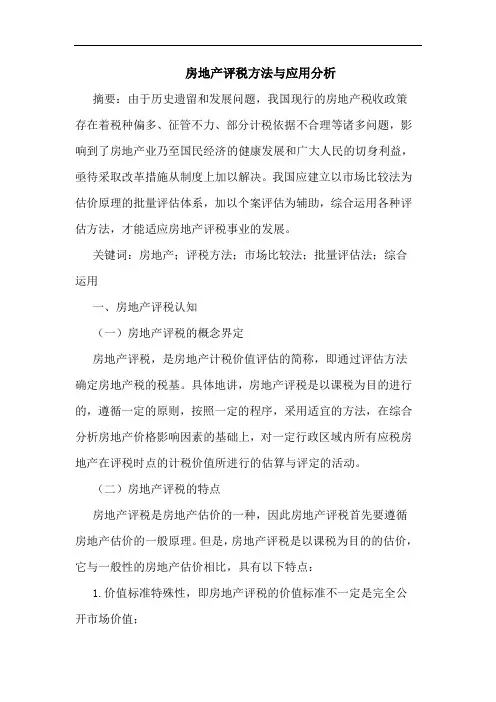

维普资讯 http://www.cqvip.com 图,所有权凭证,财产地址和法律描述等资料确认 目标财产和所有者,以及确认在评估基准日的财产 特征和被评估的财产权利。接着,必须制定确定所 有假设、特别的限制条件、异常的假设等的A V M 应用时的相关文件。然后,必须确定不动产的样 本,并确定适应不动产交易的市场区域。再根据市 场区域的特点建立模型,并进行调整。最后,一般 还需要对所评估不动产进行比率研究(Ratio Study)。 比率研究是一个对于评估价值与市场实际价值的比 率进行描述性统计的环节。即检验价值评估的合理 性与一致性。如果缺少合理性与一致性,估税人员 必须作出调整。比率研究过程中,通常有三个指 标,即:评估水平、垂直一致性和水平一致性。 此外,评估师有义务以非专业用语的方式向客 户或其他当事人提供解释批量评估整个过程和结果 的评估报告。 (三)批量评估举例 以下是对国外某地区3 0幢住宅进行税基批量 评估的一个范例,其评估方法采取市场法,模型校 准采用多元回归分析。 通过收集与所评估房产处于临近位置的、相近 销售日期的、具有相同或相似财产特征(如占地面 积、居住面积、建筑形式、建筑等级、建造年代、 附属设施等等)可比房产及其各自的销售价格,从 而得出统计性显著的多元回归模型。在应用此评估 模型前,评估师必须采用样本或非样本的数据检验 模型的准确程度。最后把满足评估要求的模型作为 实际使用的评估模型,将所评估房产的特征因素代 入回归模型的相应变量中,最终得到的评估值就是 所评估房产的评估价值。

佃 ● 姿产评估 表1可比房产的数据 税基评估

销售价格 居住面积 占地面积 出售房产 房产 时间 壁炉数量 (美元) (平方英尺) (平方英尺) 的月份 年龄 趋势t

l 146250 120: 698 l0 3 1 8 I37675 2343 1058 7 10 l 3 170950 2332 1269 12 4 l l0 4 I47375 2478 960 9 12 l 5 156750 2336 1056 I: l0 l lO 6 153000 2336 1056 l2 l0 l lO I41200 237l 914 4 Il I 8 l42550 2137 860 I1 4 0 9 9 136625 2375 903 8 I1 l 6 l0 148700 33s4 1032 6 9 l 4 ll 140500 2260 979 8 l 12 l52975 227| 1057 l! l0 0 l0 l3 143D0 2,』6 765 I1 l 9 l4 l546’5 2394 l2 4 9 I l5 153300 2260 883 6 l 4 l6 l62875 2747 928 3 10 I l l7 1509,j 260l 1082 8 l4 0 6 18 l59475 80 1270 10 9 I 8 l9 161325 2388 803 5 l 3 20 165750 2%140 l064 3 6 l l 2I 150650 2430 l178 8 8 l 6 146175 2547 I10l 4 l5 l 23 140325 2563 1032 3 l l l 24 143550 2612 92l 3 l3 l l ’』 l80450 2s45 99l l2 5 l l0 26 l60450 2671 1309 5 l3 l 3