会计习题一

- 格式:pptx

- 大小:144.99 KB

- 文档页数:52

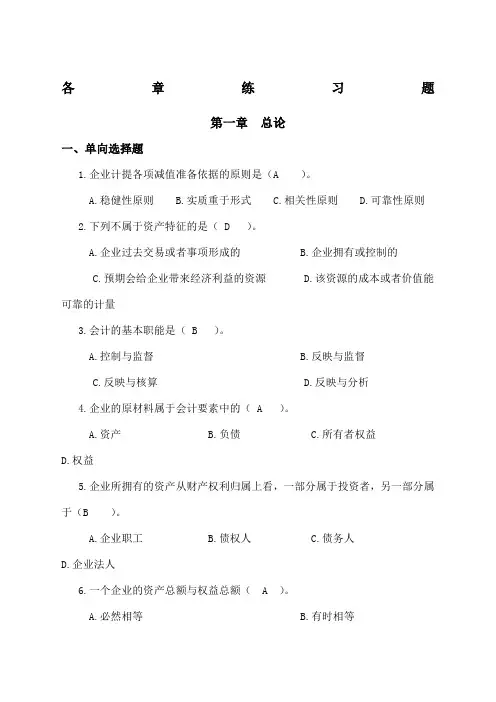

各章练习题第一章总论一、单向选择题1.企业计提各项减值准备依据的原则是(A )。

A.稳健性原则B.实质重于形式C.相关性原则D.可靠性原则2.下列不属于资产特征的是( D )。

A.企业过去交易或者事项形成的B.企业拥有或控制的C.预期会给企业带来经济利益的资源D.该资源的成本或者价值能可靠的计量3.会计的基本职能是( B )。

A.控制与监督B.反映与监督C.反映与核算D.反映与分析4.企业的原材料属于会计要素中的( A )。

A.资产B.负债C.所有者权益D.权益5.企业所拥有的资产从财产权利归属上看,一部分属于投资者,另一部分属于(B )。

A.企业职工B.债权人C.债务人D.企业法人6.一个企业的资产总额与权益总额( A )。

A.必然相等B.有时相等C.不会相等D.只有在期末时相等7.一项资产增加、负债增加的经济业务发生后,都会使资产与权益原来的总额( A )。

A.发生同增的变动B.发生同减的变动C.不会变动D.发生不等额的变动8.某企业刚刚建立时,权益总额为80万元,现发生一笔以银行存款10万元偿还银行借款的经济业务,此时该企业的资产总额为( D )。

A.80万元B.90万元C.100万元D.70万元9.经济业务发生仅涉及资产这一会计要素时,只引起该要素中某些项目发生(C )。

A.同增变动B.同减变动C.一增一减变动D.不变动10.各企业单位处理会计业务的方法和程序在不同会计期间要保持前后一致,不得随意变更,这符合( B )。

A.相关性原则B.可比性原则C.可理解性原则D.重要性原则11.按照收付实现制的要求,确定各项收入和费用归属期的标准是( C )。

A.实际发生的收支B.实际收付的业务C.实际款项的收付D.实现的经营结果12.企业的会计期间是( B )。

A.自然形成的B.人为划分的C.一个周转过程D.营业年度13.会计的( B )假设明确了会计核算的时间范围。

A.持续经营B.会计分期C.货币计量D.会计主体14.会计分期假设是从( D )引申出来的。

一. 单项选择题1. 会计的产生是由于( A )。

A.生产管理的需要B.技术进步的需要C.社会分工的需要D. 生产关系变更的需要2. 四柱清册产生于( B )。

A.汉朝B.宋朝C.明朝D.清朝3. 在宋朝时期,我国会计采用的是( C )。

A.复式记账法B.单式记账法C.四柱结算法D.增减记账法4. 西方会计史中,第一部比较系统介绍了簿记的书的作者是( A )。

A.意大利人B.美国人C.英国人D.法国人5. 会计信息论者认为( D )。

A.会计是一种技术B.会计是一项管理活动C.会计是一门艺术D.会计是一个信息系统6. 在我国,制定会计准则和会计制度的机构是(B )。

A.国家税务总局B.财政部C.主管部门D.企业自身7. 会计的职能( C )。

A.随生产关系的变更而发展B.永恒不变的C.随经济的发展和会计内容. 作用的不断扩大而发展D.只有在社会主义制度下才会发展变化8. 会计的基本职能是( B )。

A.预测和决策B.核算与监督C.管理生产经营活动D.分析和考核9.制造业企业的供应过程的资金运动主要是( C )。

A.货币资金转化为储备资金B.货币资金转化为产品资金C.生产资金转化为产品资金D.产品资金转化为货币资金10.制造业企业的销售过程的资金运动主要是( D )。

A.货币资金转化为储备资金B.货币资金转化为产品资金C.生产资金转化为产品资金D.产品资金转化为货币资金11.会计要素是对( B )的基本分类,是会计核算内容的具体化。

A. 会计科目B. 会计对象C. 会计账户D. 经济业务12. 把企业. 行政. 事业单位的经济活动,按照“财务状况”与“经营成果”的构成要素,划分为相应的若干类别,称之为( B )。

A.会计对象B.会计要素C.会计科目D.会计事项13.外商对企业的投资属于企业的( C )。

A.资产B.负债C.所有者权益D.收入14.下列各项不属于收入范畴的是( C )。

A.他人使用企业无形资产而获得的使用费B.提供劳务所获得的收入C.企业处理固定资产的净收益 D.销售商品取得的收入15.所有者权益是企业投资人对企业净资产的要求权,这种要求权取决于( D )。

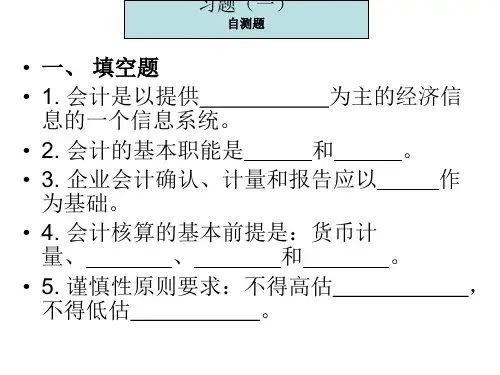

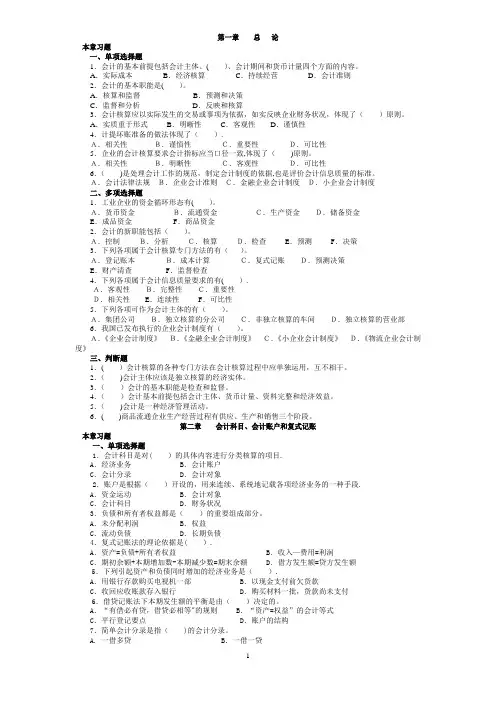

第一章总论本章习题一、单项选择题1.会计的基本前提包括会计主体、( )、会计期间和货币计量四个方面的内容。

A.实际成本B.经济核算C.持续经营D.会计准则2.会计的基本职能是( )。

A.核算和监督B.预测和决策C.监督和分析D.反映和核算3.会计核算应以实际发生的交易或事项为依据,如实反映企业财务状况,体现了()原则。

A.实质重于形式B.明晰性C.客观性D.谨慎性4.计提坏账准备的做法体现了().A.相关性B.谨慎性C.重要性D.可比性5.企业的会计核算要求会计指标应当口径一致,体现了()原则。

A.相关性B.明晰性C.客观性D.可比性6.()是处理会计工作的规范,制定会计制度的依据,也是评价会计信息质量的标准。

A.会计法律法规B.企业会计准则C.金融企业会计制度D.小企业会计制度二、多项选择题1.工业企业的资金循环形态有( )。

A.货币资金B.流通资金C.生产资金D.储备资金E.成品资金F.商品资金2.会计的新职能包括()。

A.控制B.分析C.核算D.检查E.预测F.决策3.下列各项属于会计核算专门方法的有()。

A.登记账本B.成本计算C.复式记账D.预测决策E.财产清查F.监督检查4.下列各项属于会计信息质量要求的有( ).A.客观性B.完整性C.重要性D.相关性E.连续性F.可比性5.下列各项可作为会计主体的有()。

A.集团公司B.独立核算的分公司C.非独立核算的车间D.独立核算的营业部6.我国已发布执行的企业会计制度有()。

A.《企业会计制度》B.《金融企业会计制度》C.《小企业会计制度》D.《物流企业会计制度》三、判断题1.( )会计核算的各种专门方法在会计核算过程中应单独运用,互不相干。

2.()会计主体应该是独立核算的经济实体。

3.()会计的基本职能是检查和监督。

4.()会计基本前提包括会计主体、货币计量、资料完整和经济效益。

5.()会计是一种经济管理活动。

6.()商品流通企业生产经营过程有供应、生产和销售三个阶段。