薪酬管理:工资发放与合理避税

- 格式:pptx

- 大小:1.99 MB

- 文档页数:41

年终奖是每个职工都期待的福利之一,但是除了高兴之外,我们还需要考虑如何避税,提高实际收入。

下面是年终奖避税的六大招。

招一:提前购买商业健康险招二:合理分配年终奖合理分配年终奖可以通过预扣预缴方式减少税务负担。

对于高收入者来说,将年终奖分拆到每月工资中,可以避免进入更高的税率档位,减少纳税金额。

此外,还可以考虑将一部分年终奖作为职工的其他福利,比如购买商业健康险、养老保险等,这些都可以作为额外的税前扣除项,进一步降低纳税金额。

招三:合理安排个税扣除项目工资薪金所得的个人所得税是根据一定的扣除项目计算的,合理安排扣除项目可以减少纳税金额。

比如,可以根据个人实际情况,选择合适的子女教育、继续教育、赡养老人等扣除项目。

此外,还可以合理利用住房公积金、商业保险等项目来进一步减少纳税金额。

招四:选择适合自己的个税计算方式根据个人实际情况,可以选择适合自己的个税计算方式。

比如,对于跨区域人才来说,可以选择按照一次性扣除方式计算个税,这样可以合理利用年终奖,并且减少纳税金额。

此外,还可以选择分季度计算个税,分散纳税压力。

招五:积极参加股权激励计划对于那些有股权激励计划的公司员工来说,可以积极参加股权激励计划。

由于股权激励计划是一种以股权作为报酬的形式,根据个税法规定,股权收益可以享受一定的税额减免或者免税政策。

因此,通过参与股权激励计划,可以减少年终奖纳税金额。

招六:合理开展个人商务活动对于那些有个人商务活动的员工来说,可以合理开展个人商务活动来减少年终奖的纳税金额。

个人商务活动可以作为自主创业的一种方式,通过合理开展个人商务活动,可以获得一定的税务优惠政策和相关扣除项目,从而降低纳税金额。

总之,年终奖避税需要我们合理规划和利用现有的税收政策。

通过提前购买商业健康险、合理分配年终奖、合理安排个税扣除项目、选择适合自己的个税计算方式、积极参加股权激励计划以及合理开展个人商务活动,我们可以有效减少纳税金额,提高实际收入。

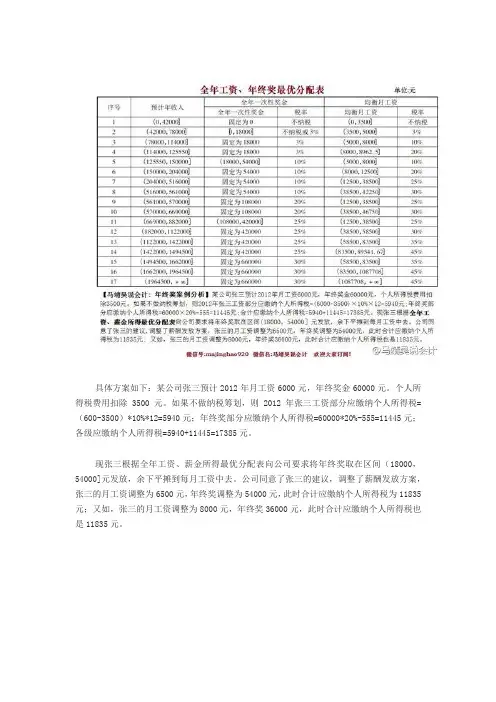

具体方案如下:某公司张三预计2012年月工资6000元,年终奖金60000元。

个人所得税费用扣除3500元。

如果不做纳税筹划,则2012年张三工资部分应缴纳个人所得税=(600-3500)*10%*12=5940元;年终奖部分应缴纳个人所得税=60000*20%-555=11445元;各级应缴纳个人所得税=5940+11445=17385元。

现张三根据全年工资、薪金所得最优分配表向公司要求将年终奖取在区间(18000,54000]元发放,余下平摊到每月工资中去。

公司同意了张三的建议,调整了薪酬发放方案,张三的月工资调整为6500元,年终奖调整为54000元,此时合计应缴纳个人所得税为11835元;又如,张三的月工资调整为8000元,年终奖36000元,此时合计应缴纳个人所得税也是11835元。

Don't worry about the result, first ask yourself if you are qualified enough, and the effort must be worthy of the result. When the time is in place, the result will naturally come out.(页眉可删)劳务报酬的个税有哪些避税方法(1)利用分次纳税避税。

(2)采取由被服务方提供一定服务避税。

比如,由被服务一方向提供劳务服务一方提供伙食、交通以及其他方面的服务,就等于扩大了提供劳务方的费用开支,降低了劳务报酬总额,从而使劳务报酬应纳税所得保持在较低的纳税水平上。

一、劳务报酬的范围包括哪些个人担任企业董事职务所取得的董事费收入,也属于劳务报酬性质,按劳务报酬所得项目征收个人所得税。

劳务报酬所得是个人独立从事某种技艺,独立提供某种劳务而取得的报酬,他与支付报酬的单位不存在雇佣与被雇佣关系;而工资、薪金所得是个人非独立劳动,从所在单位领取的报酬,他与支付报酬的单位存在雇佣与被雇佣关系。

二、劳务报酬个人所得税的避税方法是什么根据现行税法规定,劳务报酬所得采用合并综合收入、三级超额累进税率计税,按次或月计算。

(1)利用分次纳税避税。

一般来讲,你的劳务报酬收入采取什么方式取得,直接影响你在一定时期的收入。

税法规定,当某项活动带来的收入在1个月以上时期内,支付间隔超过1个月,按每次收入额计入各月计算,而间隔时间不超过1个月的,应合并每次的收入额计算。

那么当你在为他人提供劳务时,需要根据劳务合同书,合理安排纳税年度内每月收取劳务费的数量和实际支付的次数,即可达到避税的目的。

(2)采取由被服务方提供一定服务避税。

比如,由被服务一方向提供劳务服务一方提供伙食、交通以及其他方面的服务,就等于扩大了提供劳务方的费用开支,降低了劳务报酬总额,从而使劳务报酬应纳税所得保持在较低的纳税水平上。

工资避税协议书甲方(雇主):_____________________乙方(雇员):_____________________鉴于甲方为合法注册并经营的企业,乙方为甲方的雇员,双方本着平等自愿、诚实信用的原则,就乙方工资避税事宜达成如下协议:第一条协议目的本协议旨在确保乙方在合法范围内,通过合理的避税措施,减少个人所得税的缴纳,以提高乙方的实际收入。

第二条避税措施1. 甲方同意在不违反国家税法的前提下,为乙方提供避税措施,包括但不限于:- 将部分工资以非现金形式支付;- 为乙方提供必要的税务咨询服务;- 协助乙方合理利用税收优惠政策。

2. 乙方应积极配合甲方实施上述避税措施,并按照甲方的要求提供必要的个人资料。

第三条信息保密1. 甲方应保证乙方提供的所有个人资料的保密性,未经乙方书面同意,不得向第三方披露。

2. 乙方应保证对甲方提供的避税信息保密,不得泄露给任何第三方。

第四条协议的变更与解除1. 本协议一经签订,未经双方协商一致,任何一方不得擅自变更或解除。

2. 如遇国家税法的变更或政策调整,双方应根据新的法律法规重新协商本协议内容。

第五条违约责任1. 如甲方未履行协议约定的避税措施,导致乙方未能享受相应的税收优惠,甲方应承担相应的责任。

2. 如乙方未按甲方要求提供个人资料或泄露避税信息,给甲方造成损失的,乙方应承担相应的赔偿责任。

第六条争议解决双方在履行本协议过程中发生争议,应首先通过协商解决;协商不成时,任何一方可向甲方所在地人民法院提起诉讼。

第七条其他1. 本协议未尽事宜,双方可另行协商确定。

2. 本协议一式两份,甲乙双方各执一份,具有同等法律效力。

甲方(盖章):_____________________授权代表签字:_____________________日期:________________________乙方签字:_____________________日期:_________________________(本协议书仅供示例,具体条款需根据实际情况和法律法规进行调整。