沪深300指数期货合约

- 格式:docx

- 大小:18.58 KB

- 文档页数:3

股指期货知识测试试题及解答(第1期)根据股指期货投资者适当性制度的规定,投资者在开户之前,必须先参加并通过股指题货基础知识测试。

为了帮助投资者学习和掌握股指期货基础知识和交易规则,弘扬学习文化,倡导“有足够知识准备的投资者才是真正受保护的投资者”的理念,应广大投资者要求,中国金融期货交易所将分期刊登部分股指期货知识测试试题和解答,供广大投资者参考。

实际投资操作,请以正式颁布的法规和业务规则为准。

判断题1.自然人投资者应当本人亲自办理开户手续,签署开户资料,不得委托代理人代为办理开户手续。

()答案:对。

解释:中国证监会公布的《期货市场客户开户管理规定》(2009年9月1日起施行)第八条中规定,个人客户应当本人亲自办理开户手续,签署开户资料,不得委托代理人代为办理开户手续。

除中国证监会另有规定外,个人客户的有效身份证明文件为中华人民共和国居民身份证。

2.期货公司应当在期货经纪合同中与客户约定风险管理的标准、条件及处置措施。

()答案:对。

解释:中国证监会发布的《期货公司管理办法》(2007年4月15日起施行)第五十九条规定,期货公司应当在期货经纪合同中约定风险管理的标准、条件及处置措施。

3.期货公司客户开发人员不得兼任开户知识测试人员。

()答案:对。

解释:《股指期货投资者适当性制度操作指引(试行)》第九条规定,期货公司会员客户开发人员不得兼任开户知识测试人员。

4.股指期货实行双向交易,既可先买后卖,也可先卖后买。

()答案:对。

解释:股指期货实行双向交易,既可以做多,也就是可以先买入开仓然后卖出平仓;也可以做空,也就是先卖出开仓然后买入平仓。

5.中国金融期货交易所上市的汜途辿股指期货合约的标的是上证综合指数。

()答案:错。

解释:《中国金融期货交易所交易细则》第五条规定,沪深300股指期货合约的合约标的为中证指数有限公司编制和发布的沪深300指数。

6.IF1007合约表示的是2010年7月到期的沪深300股指期货合约。

收稿日期:2020-09-04修回日期:2020-10-21作者简介:李延军,男,陕西延川人,河北工业大学经济管理学院教授,博士,研究方向为证券市场;林雪瑞,女,河北沧州人,河北工业大学经济管理学院,研究方向为证券市场。

沪深300股指期货与现货市场间风险传染效应及影响因素李延军林雪瑞(河北工业大学经济管理学院,天津300401)摘要:本文选取2005—2019年我国沪深300股指期货和沪深300股票指数日收盘价数据,结合股票推出时间、股价波动性,设置样本组、对照组,运用GARCH 模型、DCC-GARCH 模型、Granger 因果关系检验及多元线性回归模型分析了沪深300股指期货与现货间的风险传染效应及影响因素,并结合研究结论提出对策,以期促进资本市场健康发展。

结果表明:沪深300股指期货市场与现货市场间存在双向的风险传染效应,且经DCC-GARCH 模型分析表明风险传染效应在动荡期尤为明显;影响这种风险传染效应的因素有很多,主要表现为微观因素中的股票市场流动性和股票市场不确定性与极端事件两个方面。

关键词:沪深300股指期货;沪深300股票指数;风险传染;DCC-GARCH 模型;多元线性回归中图分类号:F830.91文献标识码:A 文章编号:1674-2265(2021)01-0069-09DOI :10.19647/ki.37-1462/f.2021.01.010一、引言21世纪以来,随着全球金融市场开放程度加深、联动性加强,金融市场间的风险传染效应已成为投资者关注的重点之一。

风险传染效应即在危机发生时,不同金融市场间价格波动的相关性较稳定时期明显增加的现象,它通过贸易传染、资本流动等宏观层面和噪声交易、羊群效应等微观层面的传染渠道引起金融资产收益率和价格波动。

信息时代的到来加速了金融市场间讯息的传递,为金融市场间风险的加速传染埋下隐患。

因此,如何防范金融市场间的风险传染已成为亟待解决的问题。

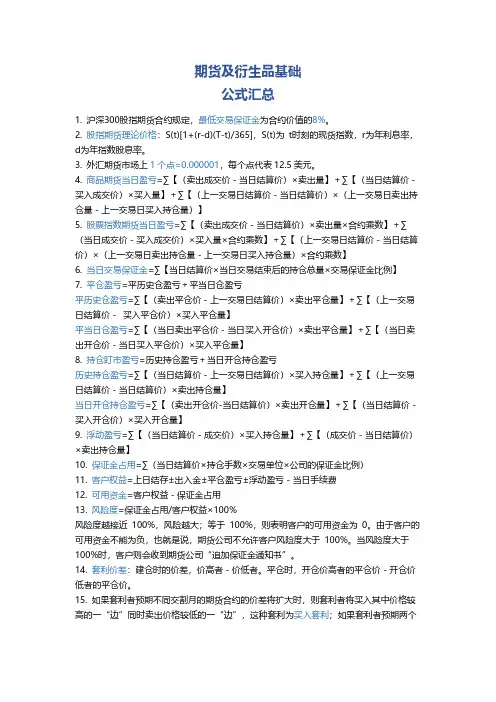

期货及衍生品基础公式汇总1. 沪深300股指期货合约规定,最低交易保证金为合约价值的8%。

2. 股指期货理论价格:S(t)[1+(r-d)(T-t)/365],S(t)为t时刻的现货指数,r为年利息率,d为年指数股息率。

3. 外汇期货市场上1个点=0.000001,每个点代表12.5美元。

4.商品期货当日盈亏=∑【(卖出成交价-当日结算价)×卖出量】+∑【(当日结算价-买入成交价)×买入量】+∑【(上一交易日结算价-当日结算价)×(上一交易日卖出持仓量-上一交易日买入持仓量)】5.股票指数期货当日盈亏=∑【(卖出成交价-当日结算价)×卖出量×合约乘数】+∑(当日成交价-买入成交价)×买入量×合约乘数】+∑【(上一交易日结算价-当日结算价)×(上一交易日卖出持仓量-上一交易日买入持仓量)×合约乘数】6. 当日交易保证金=∑【当日结算价×当日交易结束后的持仓总量×交易保证金比例】7.平仓盈亏=平历史仓盈亏+平当日仓盈亏平历史仓盈亏=∑【(卖出平仓价-上一交易日结算价)×卖出平仓量】+∑【(上一交易日结算价-买入平仓价)×买入平仓量】平当日仓盈亏=∑【(当日卖出平仓价-当日买入开仓价)×卖出平仓量】+∑【(当日卖出开仓价-当日买入平仓价)×买入平仓量】8. 持仓盯市盈亏=历史持仓盈亏+当日开仓持仓盈亏历史持仓盈亏=∑【(当日结算价-上一交易日结算价)×买入持仓量】+∑【(上一交易日结算价-当日结算价)×卖出持仓量】当日开仓持仓盈亏=∑【(卖出开仓价-当日结算价)×卖出开仓量】+∑【(当日结算价-买入开仓价)×买入开仓量】9. 浮动盈亏=∑【(当日结算价-成交价)×买入持仓量】+∑【(成交价-当日结算价)×卖出持仓量】10.保证金占用=∑(当日结算价×持仓手数×交易单位×公司的保证金比例)11. 客户权益=上日结存±出入金±平仓盈亏±浮动盈亏-当日手续费12. 可用资金=客户权益-保证金占用13. 风险度=保证金占用/客户权益×100%风险度越接近100%,风险越大;等于100%,则表明客户的可用资金为0。

股指期货知识测试试题及解答(第1期)一、判断题1.沪深300股指期货采用T+0交易方式。

() 答案:对。

解释:期货交易实行的是T+0交易,这与股票市场目前实行的T+1交易不同。

2.IF1005合约表示的是2010年5月到期的沪深300股指期货合约。

() 答案:对。

解释:IF是沪深300股指期货合约的交易代码。

1005前两位数字10表示合约年份,后两位数字05表示合约到期月份。

同样IF1102合约表示的则是2011年2月到期的沪深300股指期货合约。

3.沪深300股指期货合约的最小变动价位为0.01点。

() 答案:错。

解释:沪深300股指期货合约的最小变动价位为0.2指数点,合约交易报价指数点为0.2点的整数倍。

4.投资者持有某股指期货合约,可以在该合约到期前平仓,也可以选择持有到期进行交割。

() 答案:对。

解释:投资者可以在合约到期前平仓,也可以一直持有合约到到期日,参与现金交割。

股指期货合约最后交易日收市后,交易所以交割结算价为基准,划付持仓双方的盈亏,了结所有未平仓合约。

5.股指期货价格与所对应的标的指数走势无关。

() 答案:错。

解释:股指期货的价格与所对应的标的指数走势是高度相关的。

股指期货价格是对标的指数未来某一时间的价格发现。

6.沪深300指数成份股由沪深两市300只股票组成。

() 答案:对。

解释:根据规模、流动性等指标,沪深300指数从沪深两市选取300只A股股票作为成份股。

7.市价指令不能成交的部分继续有效。

() 答案:错。

解释:《中国金融期货交易所交易细则》规定,市价指令的未成交部分自动撤销。

市价指令是指不限定价格的、按照当时市场上可执行的最优报价成交的指令。

8.股指期货投资者可以通过中国期货保证金监控中心网站来查询每日的结算账单。

() 答案:对。

解释:通过中国期货保证金监控中心网站的投资者查询服务系统,可以查询交易结算报告等信息。

9.股指期货交易导致的亏损有可能不限于初始投入的保证金。

2022年期货从业资格《期货基础知识》试题及答案(最新)1、[题干]某美国投资者发现欧元的利率高于美元利率,于是他决定购买50万欧元以获高息,计划投资3个月,但又担心在这期间欧元对美元贬值。

为避免欧元汇价贬值的风险,该投资者可利用芝加哥商业交易所外汇期货市场进行()。

A.多头套期保值B.空头套期保值C.卖出套期保值D.买入套期保值【答案】BC【解析】考查空头套期保值的定义。

2、[题干]()是指持有方向相反的同一月份合约的会员(客户)协商一致并向交易所提出申请,获得交易所批准后,分别将各自持有的合约接交易所规定的价格由交易所代为平仓,同时按双方协议价格进行与期货合约标的物数量相当、品种相同、方向相同的仓单的交换行为。

A.交割B.平仓C.现货转期货D.期货转现货【答案】D3、[题干]沪深300指数期货合约的交割方式为现金交割。

( )【答案】A【解析】沪深300指数期货合约的交割方式为现金交割。

故本题答案为A。

4、[题干]对买入套期保值而言,基差走强,套期保值效果是()。

(不计手续费等费用)A.期货市场和现货市场盈亏相抵,实现完全套期保值B.不完全套期保值,且有净损失C.不完全套期保值,且有净盈利D.套期保值效果不能确定,还要结合价格走势来判断【答案】B【解析】基差走强表现为:现货价格涨幅超过期货价格涨幅;或现货价格跌幅小于期货价格跌幅。

5、[题干]1982年,美国( )上市交易价值线指数期货,标志着股指期货的诞生。

A.芝加哥商业交易所(CME)B.芝加哥期货交易所(CBOT)C.堪萨斯期货交易所(KCBT)D.纽约期货交易所(NYBOT)【答案】C【解析】1982年堪萨斯期货交易所(KCBT)开发出价值线综合指数期货合约,使股票价格指数也成为期货交易品种。

6、[题干]中金所国债期货结算,按照当日()对结算会员所有合约的盈亏、交易保证金及手续费、税金等费用进行清算A.算术平均价B.收盘价C.结算价D.开盘价【答案】期货实行每日无负债结算制度,结算时按照结算价对结算会员所有合约的盈亏、交易保证金及手续费、税金等费用进行清算,选择C7、[题干]根据《期货交易管理条例》,下列表述正确的是( )。

股指期货盈利模式有哪些依靠股指期货赚钱的方法很多,有些方法非常复杂,甚至需要动用计算机使用模型进行计算。

下面就让店铺带你一起去了解一下股指期货盈利模式有哪些吧!股指期货盈利模式一、是纯粹的投机交易。

方法是最常见的方法,比如预测股市要涨,就做一张买进的单子,等到将来指数真的上涨的时候,再做一份卖出的单子,平仓出局,赚取两个和约价格之间的差价。

预测价格下跌,反过来做就行了。

这种方法难就难在必须对大盘的方向有精准的预测,风险是最大的。

二、是期现套做。

简单说就是用期货和现货之间价格的不正常波动赚钱。

例如,当前的沪深300指数为3000点,而3个月后的期货和约交易价格却是3500点。

这时两者之间就有500点的不正常的价格差。

聪明的投资者就抓住这个机会,在期货市场里用3500点卖出一份3个月后的期货和约,同时,在股票市场按照沪深300指数中所包含的300个成分股的当前报价买进同样价值的股票(也可以买进etf指数基金)。

这样,3个月后,无论股市怎样波动,这个投资者都能保证获得500点的利润。

例如,3个月后,沪深300涨到了4000点,在期货里就亏了500点,但是同时在股票市场却赚了1000点,盈亏相抵净赚500点。

如果期货价格低于现货价格,同样可以买进期货,在股市里从证券交易所借入股票卖出(就是大家常说的融券),赚取二者的差价。

三、是跨时期套利。

这种方法主要是利用了不同交割期的和约价格间的不正常波动赚钱。

和前面的期现套做的原理很相近。

四、是跨市场套利。

这种方法主要是利用同一个和约在不同的期货市场的交易价格的不正常波动赚钱。

例如:同一个和约,在美国和在欧洲的同一时间的交易价格就有时不一样,聪明的人就可以利用这个差价赚钱。

当然,中国的股指期货交易所只有中金所这一家,所以,进行跨市场交易在国内是不可能的。

后面三种方法术语叫做套利交易。

套利交易在国外的成熟市场所占的比例很大,因为采用这种方法风险很低,收益非常稳定,机构最喜欢这些方法。

2022-2023年期货从业资格之期货基础知识题库附答案(典型题)单选题(共50题)1、3月31日,甲股票价格是14元,某投资者认为该股票近期会有小幅上涨。

如果涨到15元,他就会卖出。

于是,他决定进行备兑开仓,即以14元的价格买入5000股甲股票,同时以0.81元的价格卖出一份4月到期、行权价为15元(这一行权价等于该投资者对这只股票的心理卖出价位)的认购期权(假设合约单位为5000)。

A.只能备兑开仓一份期权合约B.没有那么多的钱缴纳保证金C.不想卖出太多期权合约D.怕担风险【答案】 A2、下列关于开盘价与收盘价的说法中,正确的是()。

A.开盘价由集合竞价产生,收盘价由连续竞价产生B.开盘价由连续竞价产生,收盘价由集合竞价产生C.都由集合竞价产生D.都由连续竞价产生【答案】 C3、下列关于期货居间人的表述,正确的是()。

A.人隶属予期货公司B.居闻人不是期货公司所订立期货经纪合同的当事人C.期货公司的在职人员可以成为本公司的居间人D.期货公司的在职人员可以成为其他期货公司的居间人【答案】 B4、某投机者买入CBOT30年期国债期货合约,成交价为98-175,然后以97-020的价格卖出平仓,则该投机者()。

A.盈利1550美元B.亏损1550美元C.盈利1484.38美元D.亏损1484.38美元【答案】 D5、某日闭市后,某公司有甲、乙、丙、丁四个客户,其保证金占用及客户权益数据分别如下:甲,242130,325560;乙,5151000,5044600;丙,4766350,8779900;丁,54570,563600。

则()客户将收到“追加保证金通知书”。

A.甲B.乙C.丙D.丁【答案】 B6、可以用于寻找最便茸可交割券(CTD)的方法是()。

A.计算隐含回购利率B.计算全价C.计算市场期限结构D.计算远期价格【答案】 A7、从期货交易所的组织形式来看,下列不以营利为目的的是()。

A.合伙制B.合作制C.会员制D.公司制【答案】 C8、沪深300指数期货合约的最后交易日为合约到期月份的(),遇法定节假日顺延。

指数杠杆基金中证指数公司4月3日正式发布沪深300杠杆指数系列及沪深300指数期货指数系列。

其中,沪深300杠杆指数系列包括沪深300两倍杠杆指数(H30082)、沪深300反向指数(H30083)及沪深300反向两倍杠杆指数(H30084)。

沪深300指数期货指数系列包括沪深 300 指数期货指数(H30075)、沪深 300 指数期货两倍杠杆指数(H30076)、沪深 300 指数期货反向指数(H30077)、沪深 300 指数期货反向两倍杠杆指数(H30078).沪深300两倍杠杆指数的日收益为沪深300指数日收益的两倍并扣除无风险利率;沪深300反向及反向两倍杠杆指数除每日获得沪深300指数的反向及反向两倍收益外,还可以获得现金管理或其他金融工具中隐含的无风险利率,但同时需付出与杠杆倍数相对应的卖空成本。

沪深 300 指数期货指数系列采用以沪深 300 指数期货为替代资产进行指数化投资及杠杆型投资的策略。

其中,沪深 300 指数期货指数用以反映长期持有沪深 300 指数期货多头头寸所获得的损益,在展期方面采用了固定窗口策略,即在交割日前 5 个交易日至交割日前 1 个交易日逐步将持有的当月合约向下月合约迁移,每日移仓总头寸的 20% 。

三条正反向杠杆指数的每日收益分别为上述指数每日收益的 2 倍、 -1 倍以及 -2 倍,以反映对应投资策略的日杠杆收益特征以及长期累积的复利效果。

3月份,汇添富基金上报了3只跟踪沪深300指数的杠杆ETF,分别为沪深300正向2倍、沪深300反向1倍、沪深300反向2倍。

这是公募领域首次出现纯杠杆多空工具。

这将是公募基金行业内首只具有做空份额的分级基金产品。

目前,国内中小投资者缺乏有效的做空工具,这类创新产品将填补这一空白。

易方达基金已经获得了中证指数公司对沪深300股指期货杠杆及反向系列指数授权,这样沪深300股指期货杠杆及反向多空ETF的推出也只是时间的问题了。

沪深300 股指期货最优套期保值的实证研究作者:贾广月来源:《金融经济·学术版》2013年第06期摘要:套期保值是股指期货的功能之一,运用期货对现货进行套期保值,首要条件即期货与现货之间应该存在很强的相关性。

由于将非平稳时间序列应用到模型中会造成“虚拟回归”现象,故对沪深300指数期现货进行Johansen协整检验,结果表明:期现货间存在显著的协整关系。

运用OLS、VAR、GARCH模型对沪深300股指期货的最优套期保值比率进行估计,结果表明无论样本内还是样本外GARCH模型的套期保值比率最大;基于套期保值效果有效性方面考虑,GARCH模型的套期保值绩效最高。

因此,运用动态的GARCH模型进行套期保值可以得到最优的效果。

关键词:股指期货套期保值协整检验套期保值率绩效比较一、引言入世以来,中国的金融改革不断推进。

在资本市场方面,随着困扰中国资本市场多年的股权分置这一制度性约束逐步得到解决,资本市场的发展和金融工具的创新进一步加快。

2006年9月8日,经国务院同意,中国证监会批准,中国金融期货交易所在上海成立,这标志着中国股指期货市场建设进入了实质性阶段,也是中国资本市场发展到新的历史时期所带来的必然选择。

2006年10月30日,中国金融期货交易所启动了沪深300股指期货的仿真交易活动。

2010年4月16日国内首个股指期货沪深300股指期货在中国金融期货交易所正式挂牌上市。

二、文献综述国外有关股指期货套期保值的文献数量浩繁,在此只对一些相对较好的文献做一下评述。

Figlewski(1984)首先运用1982年6月1日到1983年9月30美国股票市场的数据进行套期保值研究,结果显示:运用最小方差套期保值模型得出的套期保值效果更好;为期一周的对冲表现优于过夜对冲,但对冲时间为4周的套期保值效果并不比1周的更优;股息的多少对套期保值的效果影响甚微;期货合约的到期时间对套期保值效果几乎没有影响。

[4]Holmes (1996)采用1984年7月至1992年6月英国股票指数得出:运用OLS估计的最小方差模型得出的套期保值效果更加优于EC和GARCH模型。

包括中金所的7个股指品种中金所(China Financial Futures Exchange,简称CFFEX)是中国证监会批准设立的期货交易所之一,成立于2006年9月8日。

作为国内唯一一家专门从事金融期货交易的交易所,中金所在推动金融市场改革发展、风险管理与防范、资本市场功能提升等方面发挥着重要的作用。

在中金所的产品体系中,股指期货是其中重要的组成部分。

股指期货是以某一特定股票指数作为标的物的金融衍生品,通过股指期货合约的交易,投资者可以参与股票市场的波动并进行套期保值操作。

中金所目前开展的股指品种主要有7个,即沪深300股指期货、上证50指数期货、中证500指数期货、国债期货债券指数期货、华夏上证50ETF期货、中证国债ETF期货和中证黄金ETF期货。

沪深300股指期货是中金所最为重要的产品之一,它以沪深300指数作为标的物,展示了中国股市中300只最具代表性的股票的整体表现。

沪深300股指期货合约的上市交易时间为工作日的上午9:30至11:30和下午1:00至3:00。

投资者可以通过与股票市场相对应的期货合约进行交易,以实现对股票市场波动的投资和风险管理。

与沪深300股指期货相比,上证50指数期货是另一种备受关注的股指品种。

上证50指数是上海证券交易所内市值排名前50的蓝筹股票组成的指数,上证50指数期货合约的交易时间与沪深300股指期货类似。

上证50指数期货的交易活跃度较高,因为在上证50指数中,股票的流动性和市值都相对较高,因此吸引了更多投资者的关注。

中证500指数期货与前两个品种相比,涉及的个股范围更广,是中泰证券指数有限公司编制的涵盖A股市场中具有一定规模的500只股票的指数。

中证500指数期货合约在中金所交易,投资者可以通过该品种进行更广泛的投资组合选择。

国债期货债券指数期货是中金所提供的另一种重要投资标的,主要包括10年期国债期货债券指数期货和5年期国债期货债券指数期货。

国债期货债券指数期货的交易时间与其他股指期货类似,投资者可以通过这些合约对国债市场进行投资和风险管理。

股指期货知识测试试题及解答1股指期货知识测试试题及解答(第1期)一、判断题1.沪深300股指期货采用T+0交易方式。

() 答案:对。

解释:期货交易实行的是T+0交易,这与股票市场目前实行的T+1交易不同。

2.IF1005合约表示的是2010年5月到期的沪深300股指期货合约。

() 答案:对。

解释:IF是沪深300股指期货合约的交易代码。

1005前两位数字10表示合约年份,后两位数字05表示合约到期月份。

同样IF1102合约表示的则是2011年2月到期的沪深300股指期货合约。

3.沪深300股指期货合约的最小变动价位为0.01点。

() 答案:错。

解释:沪深300股指期货合约的最小变动价位为0.2指数点,合约交易报价指数点为0.2点的整数倍。

4.投资者持有某股指期货合约,可以在该合约到期前平仓,也可以选择持有到期进行交割。

() 答案:对。

解释:投资者可以在合约到期前平仓,也可以一直持有合约到到期日,参与现金交割。

股指期货合约最后交易日收市后,交易所以交割结算价为基准,划付持仓双方的盈亏,了结所有未平仓合约。

5.股指期货价格与所对应的标的指数走势无关。

() 答案:错。

解释:股指期货的价格与所对应的标的指数走势是高度相关的。

股指期货价格是对标的指数未来某一时间的价格发现。

6.沪深300指数成份股由沪深两市300只股票组成。

() 答案:对。

解释:根据规模、流动性等指标,沪深300指数从沪深两市选取300只A股股票作为成份股。

7.市价指令不能成交的部分继续有效。

() 答案:错。

解释:《中国金融期货交易所交易细则》规定,市价指令的未成交部分自动撤销。

市价指令是指不限定价格的、按照当时市场上可执行的最优报价成交的指令。

8.股指期货投资者可以通过中国期货保证金监控中心网站来查询每日的结算账单。

() 答案:对。

解释:通过中国期货保证金监控中心网站的投资者查询服务系统,可以查询交易结算报告等信息。

9.股指期货交易导致的亏损有可能不限于初始投入的保证金。

2023年期货从业资格之期货基础知识题库附答案(典型题)单选题(共40题)1、“买空”期货是指交易者预计价格将()的行为。

A.上涨而进行先买后卖B.下降而进行先卖后买C.上涨而进行先卖后买D.下降而进行先买后卖【答案】 A2、沪深300股指期货合约在最后交易日的涨跌停板幅度为()A.上一交易日结算价的±10%B.上一交易日收盘价的±10%C.上一交易日收盘价的±20%D.上一交易日结算价的±20%【答案】 D3、在我国,个人投资者从事期货交易必须在()办理开户手续。

A.中国证监会B.中国证监会派出机构C.期货公司D.期货交易所【答案】 C4、市场上沪深300指数报价为4951.34,IF1512的报价为5047.8。

某交易者认为相对于指数报价,IF1512报价偏低,因而卖空沪深300指数基金,同时买入同样规模的IF1512,以期一段时间后反向交易盈利,这种行为是()。

A.买入套期保值B.跨期套利C.反向套利D.正向套利【答案】 C5、中国香港恒生指数是由香港恒生银行于()年开始编制的用以反映香港股市行情的一种股票指数。

A.1966B.1967C.1968D.1969【答案】 D6、某投资者以4010元/吨的价格买入4手大豆期货合约,再以4030元/吨的价格买入3手该合约;当价格升至4040元/吨时,又买了2手,当价格升至4050元/吨时,再买入1手。

若不计交易费用,期货价格高于()元/吨时,该交易者可以盈利。

A.4026B.4025C.4020D.4010【答案】 A7、4月1日,某期货交易所6月份玉米价格为2.85美元/蒲式耳,8月份玉米价格为2.93美元/蒲式耳。

某投资者欲采用牛市套利(不考虑佣金因素),则当价差为()美分时,此投资者将头寸同时平仓能够获利最大。

A.8B.4C.-8D.-4【答案】 C8、现代意义上的结算机构的产生地是()。

A.美国芝加哥B.英国伦敦C.法国巴黎D.日本东京【答案】 A9、K线的实体部分是()的价差。

中金所杯第一部分股指期货题目答案1第一部分股指期货一、单选题1. 沪深300股指期货对应的标的指数采用的编制方法是()。

A. 简单股票价格算术平均法B. 修正的简单股票价格算术平均法C. 几何平均法D. 加权股票价格平均法2. 在指数的加权计算中,沪深300 指数以调整股本为权重,调整股本是()。

A. 总股本B. 对自由流通股本分级靠档后获得C. 非自由流通股D. 自由流通股3. 1982年,美国堪萨斯期货交易所推出()期货合约。

A. 标准普尔500指数B. 价值线综合指数C. 道琼斯综合平均指数D. 纳斯达克指数4. 最早产生的金融期货品种是()。

A. 利率期货B. 股指期货C. 国债期货D. 外汇期货5. 在下列选项中,属于股指期货合约的是()。

A. NYSE交易的SPYB. CBOE交易的VIXC. CFFEX交易的IFD. CME交易的JPY6. 股指期货最基本的功能是()。

A. 提高市场流动性B. 降低投资组合风险C. 所有权转移和节约成本D. 规避风险和价格发现7. 利用股指期货可以回避的风险是()。

A. 系统性风险B. 非系统性风险C. 生产性风险D. 非生产性风险8. 当价格低于均衡价格,股指期货投机者低价买进股指期货合约;当价格高于均衡价格,股指期货投机者高价卖出股指期货合约,从而最终使价格趋向均衡。

这种做法可以起到()作用。

A. 承担价格风险B. 增加价格波动C. 促进市场流动D. 减缓价格波动9. 关于股指期货与商品期货的区别描述正确的是()。

A. 股指期货交割更困难B. 股指期货逼仓较易发生C. 股指期货的持仓成本不包括储存费用D. 股指期货的风险高于商品期货的风险10. 若IF1401合约在最后交易日的涨跌停板价格分别为2700点和3300点,则无效的申报指令是( )。

A.以2700. 0点限价指令买入开仓1手IF1401合约B.以3000. 2点限价指令买入开仓1手IF1401合约C.以3300. 5点限价指令卖出开仓1手IF1401合约D.以3300. 0点限价指令卖出开仓1手IF1401合约11. 限价指令在连续竞价交易时,交易所按照()的原则撮合成交。

***************************************************************************************试题说明本套试题共包括1套试卷答案和解析在每套试卷后期货从业资格考试_期货基础知识_真题模拟题及答案_第21套(140题)***************************************************************************************期货从业资格考试_期货基础知识_真题模拟题及答案_第21套1.[单选题]标的资产支付收益对期权价格的影响,主要是指( )对股票期权和股票价格指数期权价格的影响。

A)利率B)市场波动率C)股票股息D)股票价格2.[单选题]假定英镑兑人民币汇率为1英镑=9.1000元人民币,中国的A公司想要借入5年期的英镑借款,英国的B公司想要借入5年期的人民币借款若两公司签订人民币兑英镑的货币互换合约,则双方借贷成本降低( )。

A)1%B)2%C)3%D)4%3.[单选题]中国金融期货交易所的上市品种不包括( )。

A)沪深300股指期货B)上证180股指期货C)5年期国债期货D)中证500股指期货4.[单选题]下图为( )的损益图形。

B)看跌期权买方C)看涨期权买方D)看涨期权卖方5.[单选题]期货公司不可以( )。

A)设计期货合约B)代理客户入市交易C)收取交易佣金D)管理客户账户6.[单选题]目前我国上海期货交易所规定的交易指令主要是( )。

A)套利指令B)止损指令C)停止限价指令D)限价指令7.[单选题]如果进行卖出套期保值,结束保值交易的有利时机是( )。

A)当期货价格最高时B)基差走强C)当现货价格最高时D)基差走弱8.[单选题]某铝型材厂计划在三个月后购进一批铝锭,决定利用铝期货进行套期保值。

3月5日该厂在7月份到期的铝期货合约上建仓,成交价格为20500元/吨。

滬深300指數期貨合約

小组成员:

合约标的 沪深300指数

合约乘数 每点300元

报价单位 指数点

最小变动价位 0.2点

合约月份 当月、下月及随后两个季月

交易时间 上午:9:15-11:30,下午:13:00-15:15

最后交易日交易时间 上午:9:15-11:30,下午:13:00-15:00

每日价格最大波动限

制

上一个交易日结算价的±10%

最低交易保证金 合约价值的8%

最后交易日 合约到期月份的第三个周五,遇国家法定假日顺延

交割日期 同最后交易日

交割方式 现金交割

交易代码

IF

上市交易所 中国金融期货交易所

(注:滬深300指數由中證指數有限公司編制與維護,成份股票有300只。該指數借鑒了國

際市場成熟的編制理念,採用調整股本加權、分級靠檔、樣本調整緩衝區等先進技術編制而

成。)

一,合約月份

滬深300股指期貨合約的最後交易日為合約到期月份的第三個週五(遇法定假日順延),

交割日期與最後交易日相同。有兩點值得注意:第一,最後交易日是合約到期月份的第三個

週五,不是月末。第二,投資者在最後交易日前要根據持倉目的,選擇是提前平倉還是持有

到期交割,切不可像有些投資者買股票長期投資那樣買後不管。

滬深300股指期貨的合約月份有四個,即當月、下月及隨後的兩個季月,季月是指3

月、 6月,9月, 12月。也就是說,同時有四個合約在交易。比如,在2010年3月2

日的滬深300股指期貨仿真交易中,就同時有IF1003、 IF1004,IF1006,IF1009四個合

約在交易,其中:IF1003為當月合約,IF1004為下月合約,IF1006和IF1009為隨後的兩

個季月合約以IF1006為例,IF為滬深300股指期貨合約的交易代碼,10指2010年,06

指到期交割月份為6月份。其餘依此類推。

滬深300股指期貨合約的每日價格最大波動限制為上一交易日結算價的±10%。最後

交易日及季月合約上市首日的限制幅度為±20%。有兩點值得注意:第一,每日價格的最大

波動限制幅度不是固定不變的,交易所有權根據市場風險狀況進行調整;第二,計算價格最

大波動限制的基準是上一交易日的結算價,不是收盤價。這是因為,滬深300股指期貨採

用當日無負債結算制度,在該制度下,計算投資者當日盈虧以及交易保證金的依據是結算價,

而非收盤價。

二,保證金

滬深300股指期貨合約的最低交易保證金為合約價值的8%。從這裡不難看出,交易保

證金依保證金比率和合約價值而定,因此,交易保證金是被合約佔用的資金,不能用於其他

用途。投資者期貨保證金賬戶中的資金餘額超過交易保證金的那部分為可用資金,投資者可

以自由支配。可用資金不可為負,否則意味著交易保證金不足,如在規定的時限內未能補足,

將面臨強行平倉的風險,所造成的損失由投資者承擔。因此,投資者必須隨時關注自己期貨

保證金賬戶中資金餘額的情況。 15%是最低交易保證金要求,並非今後實際交易中的保證

金比率。實際交易時保證金比率可能更高,而且,期貨公司還會在交易所規定的保證金率基

礎上再上浮幾個百分點。保證金制度是交易所控制市場風險的重要措施之一,交易所會根據

市場風險狀況等因素適時調整保證金比率。

三,交易方式

股指期貨連續競價交易按照“價格優先、時間優先”的原則進行,這一點與A股市場

相類似;但在遇到漲跌停板的極端行情之時,以漲跌停板價格申報的指令,按照“平倉優先、

時間優先”的原則進行。這是因為股指期貨採用雙向交易,投資者既可以開多倉,也可以開

空倉。股指期貨採用集合競價和連續競價兩種方式撮合成交,正常交易日9:10-9:15為集合

競價時間。其中,9:10-9:14為指令申報時間,9:14-9:15為指令撮合時間。集合競價指令

申報時間不接受市價指令申報,集合競價指令撮合時間不接受指令申報。

為防止部分會員和客戶利用技術優勢影響交易系統安全和正常交易秩序,對於會員、客

戶採取可能影響交易所繫統安全或者正常交易秩序的方式下達交易指令的,中金所可採取相

關措施加以限制。

四,信息披露

任何一張股指期貨合約掛牌交易後,只要其單邊持倉量達到1萬手以上,即被視作“活

躍月份合約”。中金所每日交易結束後,將披露活躍月份合約前20名結算會員的成交量和

持倉量。這與國內商品期貨市場的習慣有很大不同。國內三大商品期貨交易所會員分為兩種,

即自營會員和非自營會員。無論是哪種會員,只要其交易的合約達到信息公開標準,交易所

就會公佈其成交量和持倉量。

五,持倉限額

中金所發布《關於調整滬深300股指期貨持倉限額標準的通知》,將滬深300股指期

貨的持倉限額由1200手調升至5000手。若以當前點位計算,每手合約面值100萬元、保

證金比例15%計算,單個交易賬戶的限倉金額約在9000萬元左右。

除了對單個賬戶進行限倉管理,中金所還將對單個結算會員進行限倉。限倉標準將按照

每日結算後,某一合約單邊的總持倉量計算。但進行套期保值交易和套利交易的客戶號的持

倉按照交易所有關規定執行。為加強對大戶的監管,中金所規定從事自營業務的交易會員或

者客戶不同客戶號的持倉及客戶在不同會員處的持倉合併計算;增加“客戶的持倉尚未滿足

相關大戶標準,但交易所認為有必要的,交易所可以要求其進行大戶報告”的規定。

六,極端行情下謹慎使用強制減倉

借鑒國內期貨市場處置極端行情的經驗,中金所保留了在連續出現漲跌停板的情況下可

以採取強制減倉的製度,即將當日漲跌停板價格申報的為成交平倉單,以當日漲跌停板價格

與該合約盈利客戶按照持倉比例自動撮合成交。考慮到這種制度雖然化解風險簡單有效、但

是對於套期保值和套利交易不利,因此中金所只有在出現極端行情時才能謹慎使用。 。

根據《期貨交易所管理辦法》第八十六條“期貨價格出現同方向連續漲跌停板的,交易

所可以採用調整漲跌停板幅度、提高交易保證金標準及按一定原則減倉等措施化解風險”的

規定,將股指期貨強制減倉的執行條件改為“期貨交易連續出現同方向單邊市”。

七、交割

滬深300股指期貨合約採用現金交割方式,即在合約到期時,按照交易所的規則和程

序,交易雙方按照交割結算價進行現金差價結算,而不需要交割一籃子股票等現貨來了結到

期未平倉合約。滬深300股指期貨的交易時間為9:15-11:30, 13:00-15:15,開盤比股票

交易提前15分鐘,收盤比股票交易晚15分鐘。在最後交易日,滬深300股指期貨交易的

收盤時間與股票交易相同,都為15:00。

在《中國金融期貨交易所結算細則》中,滬深300股指期貨的交割結算價為最後交易

日標的指數最後2小時的算術平均價。交易所有權根據市場情況對股指期貨的交割結算價

進行調整。