《会计制度设计》第六章2

- 格式:ppt

- 大小:669.00 KB

- 文档页数:42

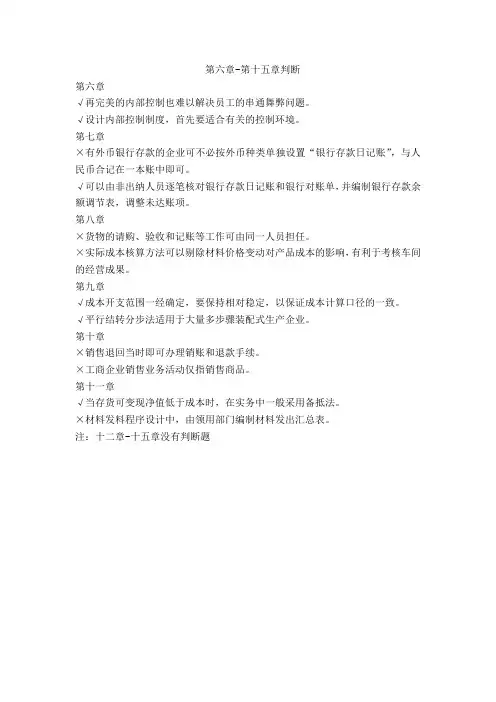

第六章~第十五章判断

第六章

√再完美的内部控制也难以解决员工的串通舞弊问题。

√设计内部控制制度,首先要适合有关的控制环境。

第七章

×有外币银行存款的企业可不必按外币种类单独设置“银行存款日记账”,与人民币合记在一本账中即可。

√可以由非出纳人员逐笔核对银行存款日记账和银行对账单,并编制银行存款余额调节表,调整未达账项。

第八章

×货物的请购、验收和记账等工作可由同一人员担任。

×实际成本核算方法可以剔除材料价格变动对产品成本的影响,有利于考核车间的经营成果。

第九章

√成本开支范围一经确定,要保持相对稳定,以保证成本计算口径的一致。

√平行结转分步法适用于大量多步骤装配式生产企业。

第十章

×销售退回当时即可办理销账和退款手续。

×工商企业销售业务活动仅指销售商品。

第十一章

√当存货可变现净值低于成本时,在实务中一般采用备抵法。

×材料发料程序设计中,由领用部门编制材料发出汇总表。

注:十二章~十五章没有判断题。

第五章企业生产成本核算系统设计知识点1:生产活动与成本核算现阶段由于我国尚未形成全国统一的能对企业会计人员具有强制约束力的成本核算规范,并且企业会计准则与成本核算完全无关,成本核算仅仅是依赖会计实践进行的,主要是会计职业判断在发挥着直接的约束作用,这就是说企业对生产成本核算系统拥有完全设计权。

你认同这种说法吗?试分析并说明理由。

同学们你是否能够比较顺利的回答上述问题?答:这种说法是不准确的。

因为:(1)企业会计准则并不是与成本核算完全无关,成本核算也不仅仅是依赖会计实践进行的。

产品生产意味着资产消耗,因此资产价值与成本费用间具有一定的等量关系,资产的账面价值决定着成本费用水平。

(2)«业会计准则第1号一存货》第五条、第六条、第七条与第八条对产品成本核算的具体明细划分进行了规范,就形成了实践中的直接材料、直接人工、制造费用及废品损失等成本项目。

(3)企业对生产成本核算系统拥有较大的设计权但并不是完全设计权,因为只要设计到具体核算,还是要遵循会计准则的相关规定的,比如成本核算的总分类账户体系的设置。

知识点2:产品成本核算基础设计《企业会计准则第1号—存货》第五条规定“存货应当按照成本进行初始计量。

存货成本包括采购成本、加工成本和其他成本。

”;第六条“存货的采购成本,包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用”。

对于通过加工而取得的产成品存货而言,这里的“存货的采购成本”是指什么?是成本核算的一项基础工作吗?答:存货的采购成本,包括购买价款、相关税费、运输费、装卸费、保险费以及其他可归属于存货采购成本的费用。

其中,存货的购买价款是指企业购入的材料或商品的发票账单上列明的价款,但不包括按规定可以抵扣的增值税额。

存货的相关税费是指企业购买存货发生的进口税费、消费税、资源税和不能抵扣的增值税进项税额以及相应的教育费附加等应计入存货采购成本的税费。

其他可归属于存货采购成本的费用是指采购成本中除上述各项以外的可归属于存货采购的费用,如在存货采购过程中发生的仓储费、包装费、运输途中的合理损耗,入库前的挑选整理费用等。