税务稽查工作规程专题讲座PPT课件

- 格式:pptx

- 大小:279.76 KB

- 文档页数:87

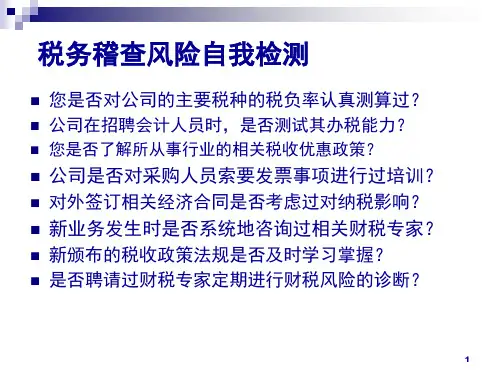

税务稽查工作规程课件一、前言税务稽查是指税务机关对纳税人纳税情况及涉税事项进行检查的一种税收监管措施,旨在加强税收管理,维护国家税收利益。

本课件将介绍税务稽查的基本流程和工作规程,以便纳税人和从事税务稽查工作的人员了解稽查工作的方法和要点。

二、税务稽查的基本流程税务稽查的基本流程包括以下环节:1. 前期准备税务稽查前,稽查人员应进行充分的前期准备工作,包括但不限于:•对被稽查纳税人进行信息收集和分析;•确定稽查工作的重点和范围;•制定稽查计划和实施方案;•准备稽查所需的工具和材料。

2. 稽查准备稽查人员在进行稽查前,应进行以下准备工作:•向被稽查人员出示稽查准备通知书和身份证明;•向被稽查人员说明稽查工作的目的和内容;•组织稽查人员和被稽查人员签署稽查协议;•初步核实被稽查人员提供的信息,并在必要时对其真实性进行调查。

3. 稽查实施稽查实施是稽查工作的核心环节,需要稽查人员严格按照实施方案进行操作,确保稽查工作的全面、客观和公正。

稽查实施的主要内容包括:•对被稽查纳税人的财务状况进行检查和调查;•对被稽查纳税人的保密制度和财务内控制度进行审核;•对被稽查纳税人的涉税事项进行核查和确认;•对稽查发现的问题和不合规行为进行记录和处理。

4. 稽查其他稽查工作结束后,稽查人员应对稽查情况进行其他,包括稽查发现的问题和不合规行为、纳税人的配合程度、稽查工作的难点和经验等。

三、税务稽查的工作规程为了确保稽查工作的客观性和有效性,税务机关制定了一系列严格的稽查工作规程,稽查人员必须遵守相关规定进行稽查活动,以便达成稽查工作的目标。

税务稽查的工作规程主要包括以下要点:1. 稽查人员的身份和权限稽查人员必须严格遵守稽查工作的规定和程序,必须在稽查准备通知书上标明姓名和职务,并向被稽查人员出示身份证明。

稽查人员应遵守法律、法规和稽查人员的职业道德,不得利用稽查工作谋求私利,不得泄露被稽查人员的商业保密信息。

2. 稽查工作的实施稽查人员必须遵照稽查计划和实施方案进行稽查工作,不得擅自调整或改变稽查内容或范围。