非线性规划概述

- 格式:pdf

- 大小:126.49 KB

- 文档页数:31

非线性规划的解法非线性规划是一类重要的数学规划问题,它包含了很多实际应用场景,如金融市场中的资产配置问题,工程界中的最优设计问题等等。

由于非线性目标函数及约束条件的存在,非线性规划问题难以找到全局最优解,面对这样的问题,研究人员提出了众多的解法。

本文将从梯度法、牛顿法、共轭梯度法、拟牛顿法等方法进行介绍,着重讨论它们的优劣性和适用范围。

一、梯度法首先介绍的是梯度法,在非线性规划中,它是最简单的方法之一。

梯度法的核心思想是通过寻找函数的下降方向来不断地优化目标函数。

特别是在解决单峰函数或弱凸函数方面优势明显。

然而,梯度算法也存在一些不足之处,例如:当函数的梯度下降速度过慢时,算法可能会陷入局部最小值中无法跳出,还需要关注梯度方向更新的频率。

当目标函数的梯度非常大,梯度法在求解时可能会遇到局部性和发散性问题。

因此,它并不适合解决多峰、强凸函数。

二、牛顿法在牛顿法中,通过多项式函数的二阶导数信息对目标函数进行近似,寻找下降方向,以求取第一个局部极小值,有时还可以找到全局最小值。

牛顿法在计算方向时充分利用二阶导数的信息,使梯度下降速度更快,收敛更快。

因此,牛顿法适用于单峰性函数问题,同时由于牛顿法已经充分利用二阶信息,因此在解决问题时更加精确,准确性更高。

但牛顿法的计算量比梯度法大,所以不适合大规模的非线性规划问题。

此外,当一些细节信息不准确时,牛顿法可能会导致计算数值不稳定和影响收敛性。

三、共轭梯度法共轭梯度法是非线性规划的另一种解法方法。

共轭梯度法沿预定义的方向向梯度下降,使梯度下降的方向具有共轭性,从而避免了梯度下降法中的副作用。

基于共轭梯度的方法需要存储早期的梯度,随着迭代的进行,每个轴线性搜索方向的计算都会存储预定的轴单位向量。

共轭梯度方法的收敛速度比梯度方法快,是求解非线性规划的有效方法。

四、拟牛顿法拟牛顿法与牛顿法的思路不同,它在目标函数中利用Broyden、Fletcher、Goldfarb、Shanno(BFGS)算法或拟牛顿法更新的方法来寻找下降方向。

非线性规划模型 在上一次作业中,我们对线性规划模型进行了相应的介绍及优缺点,然而在实际问题中并不是所有的问题都可以利用线性规划模型求解。

实际问题中许多都可以归结为一个非线性规划问题,即如果目标函数和约束条件中包含有非线性函数,则这样的问题称为非线性规划问题。

一般来说,解决非线性的问题要比线性的问题难得多,不像线性规划有适用于一般情况的单纯形法。

对于线性规划来说,其可行域一般是一个凸集,只要存在最优解,则其最优解一定在可行域的边界上达到;对于非线性规划,即使是存在最优解,却是可以在可行域的任一点达到,因此,对于非线性规划模型,迄今为止还没有一种适用于一般情况的求解方法,我们在本文中也只是介绍了几个比较常用的几个求解方法。

一、非线性规划的分类1无约束的非线性规划当问题没有约束条件时,即求多元函数的极值问题,一般模型为()min 0x Rf X X ∈⎧⎪⎨≥⎪⎩ 此类问题即为无约束的非线性规划问题1.1无约束非线性规划的解法 1.1.1一般迭代法即为可行方向法。

对于问题()min 0x Rf X X ∈⎧⎪⎨≥⎪⎩给出)(x f 的极小点的初始值)0(X ,按某种规律计算出一系列的),2,1()( =k X k ,希望点阵}{)(k X 的极限*X 就是)(x f 的一个极小点。

由一个解向量)(k X求出另一个新的解向量)1(+k X向量是由方向和长度确定的,所以),2,1()1( =+=+k P X X k k k k λ即求解k λ和k P ,选择k λ和k P 的原则是使目标函数在点阵上的值逐步减小,即.)()()(10 ≥≥≥≥k X f X f X f检验}{)(k X 是否收敛与最优解,及对于给定的精度0>ε,是否ε≤∇+||)(||1k X f 。

1.1.2一维搜索法当用迭代法求函数的极小点时,常常用到一维搜索,即沿某一已知方向求目标函数的极小点。

一维搜索的方法很多,常用的有: (1)试探法(“成功—失败”,斐波那契法,0.618法等); (2)插值法(抛物线插值法,三次插值法等); (3)微积分中的求根法(切线法,二分法等)。

第五章 非线性规划的概念和原理非线性规划的理论是在线性规划的基础上发展起来的。

1951年,库恩(H.W.Kuhn )和塔克(A.W.Tucker )等人提出了非线性规划的最优性条件,为它的发展奠定了基础。

以后随着电子计算机的普遍使用,非线性规划的理论和方法有了很大的发展,其应用的领域也越来越广泛,特别是在军事,经济,管理,生产过程自动化,工程设计和产品优化设计等方面都有着重要的应用。

一般来说,解非线性规划问题要比求解线性规划问题困难得多,而且也不像线性规划那样有统一的数学模型及如单纯形法这一通用解法。

非线性规划的各种算法大都有自己特定的适用范围。

都有一定的局限性,到目前为止还没有适合于各种非线性规划问题的一般算法。

这正是需要人们进一步研究的课题。

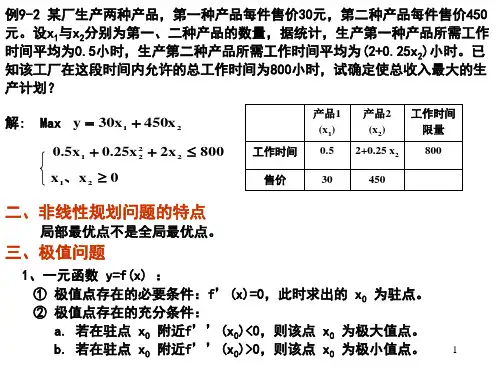

5.1 非线性规划的实例及数学模型[例题6.1] 投资问题:假定国家的下一个五年计划内用于发展某种工业的总投资为b 亿元,可供选择兴建的项目共有几个。

已知第j 个项目的投资为j a 亿元,可得收益为j c 亿元,问应如何进行投资,才能使盈利率(即单位投资可得到的收益)为最高?解:令决策变量为j x ,则j x 应满足条件()10j j x x -= 同时j x 应满足约束条件1nj jj a xb =≤∑目标函数是要求盈利率()1121,,,njjj n nj jj c xf x x x a x===∑∑最大。

[例题6.2] 厂址选择问题:设有n 个市场,第j 个市场位置为(),j j p q ,它对某种货物的需要量为j b ()1,2,,j n =。

现计划建立m 个仓库,第i 个仓库的存储容量为i a ()1,2,,i m =。

试确定仓库的位置,使各仓库对各市场的运输量与路程乘积之和为最小。

解:设第i 个仓库的位置为(),i i x y ()1,2,,i m =,第i 个仓库到第j 个市场的货物供应量为i j z ()1,2,,,1,2,,i m j n ==,则第i 个仓库到第j 个市场的距离为i j d =目标函数为1111mnmni ji j i ji j i j zd z =====∑∑∑∑约束条件为:(1) 每个仓库向各市场提供的货物量之和不能超过它的存储容量; (2) 每个市场从各仓库得到的货物量之和应等于它的需要量; (3) 运输量不能为负数。