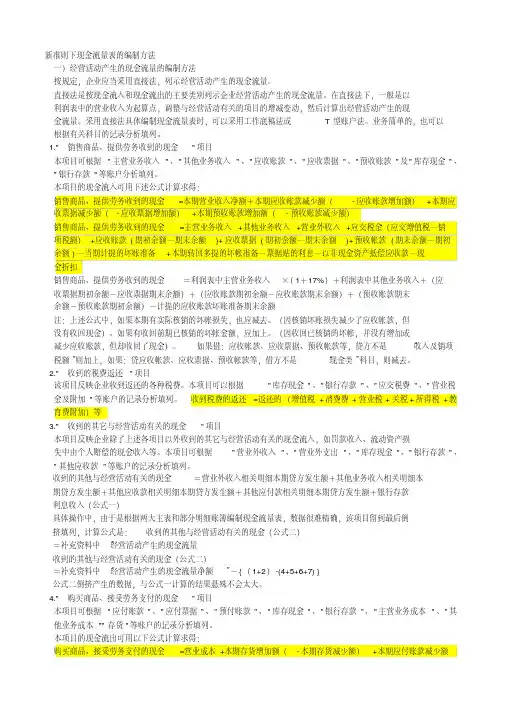

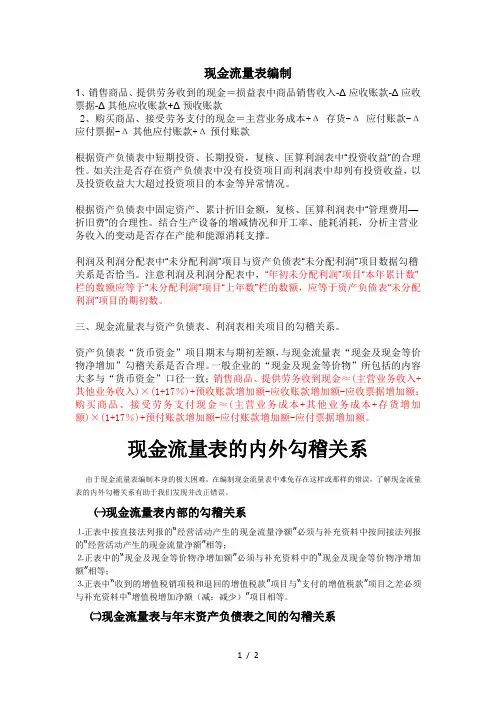

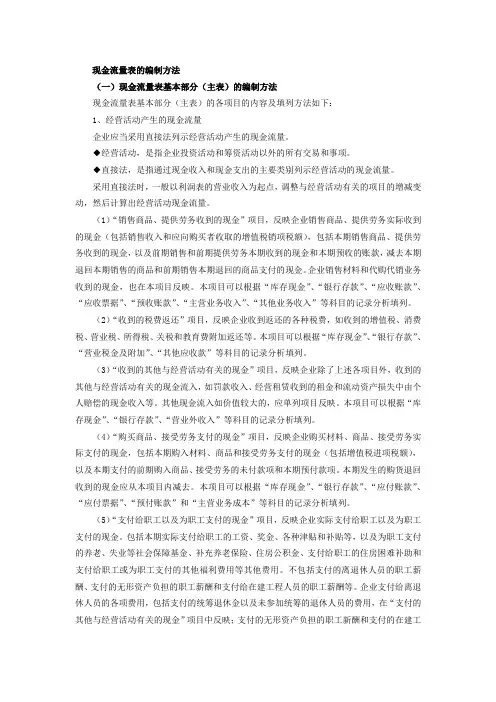

现金流量表的编制方法

- 格式:xlsx

- 大小:15.20 KB

- 文档页数:2

非现金交易期末余额期初余额变动额资产…现金及现金等价物...资产1...资产2...资产3...资产4…

负债…负债1…负债2…负债3…负债4…

权益...资本资本公积期初未分配利润当年利润收入1收入2收入3支出1支出2支出3

净利润损益表资产负债表

损益项没有期初

期末之分,全部列入当期变动额。根据借贷平衡原

资产、负债、损在B=C+D。也就

这张底稿搞懂原理之后谁都可以编出现金流量表,而且一定是平的。一张底稿直接

的现金流。但是,这样逆向拆出来的现金流量表对复杂一点的企业来说必然是存在偏差的,不经营活动现金流量投资活动现金流量筹资活动现金流量

因为A+B=C+D,

所以A=C+D-B。

E列的A代表现金及现

金等价物净增加额

(减少额),也就是现金流量表中经营活

动、投资活动、筹资活动现金流之和。

所以这个矩阵现金流量表底稿的编制原理

就在于把C+D-B转化为

经营活动、投资活动、筹资活动现金流。

纵向来看,也就是现金流=损益-非现金损益

+现金交易未形成损益部分(即资产变动额)

由于当年利润项形成较为

复杂,因此引入损益表。根据损益表当年利润一定

等于资产负债表当年利润。

上道C+D-B可进一步拆分为C-B+(D-当年利润)+当年

平衡原理,非现金交易(借贷双方均不含现金)产生的

债、损益一定是平的。所以,F列非现金交易则一定存。也就是这一列的数字不影响右边A=C+D-B

恒等式成立。间接法现金流量表在此底

稿中就是经营活动现金流=净利润-蓝色部分+紫色部分。

稿直接法间接法都搞定。其关键就在于把C+D-B转化为经营活动、投资活动、筹资活动

的,不存在偏差的现金流量表只能从每笔分录出发逐笔正向统计。