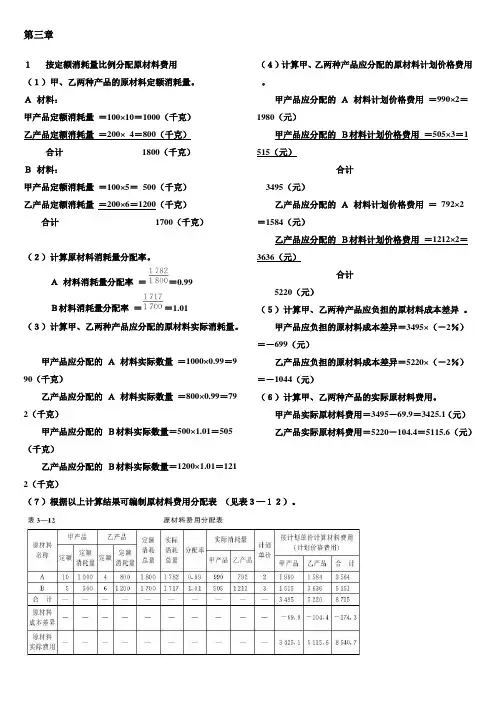

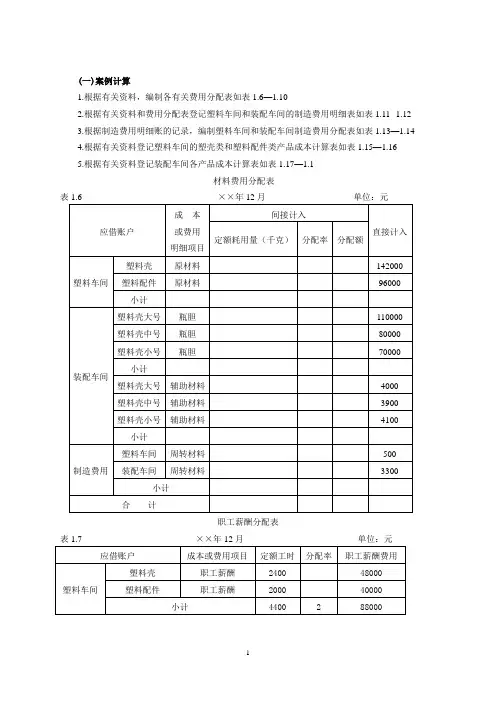

成本会计第四章课后答案

- 格式:doc

- 大小:178.00 KB

- 文档页数:11

第四章习题答案

页脚内容9 第四章 生产费用核算

习题一、

定额耗用量比例

轴承钢材料分配表

产品名称 产量 定额 定额耗用量 分配率 金额

A型 7500 0.8+0.5 9750 116608

B型 10000 2.5+1.5 40000 478392

合计 49750 11.96 595000

圆钢材料分配表

产品名称 产量 定额 定额耗用量 分配率 金额

A型 7500 0.2×10 15000 342000

B型 10000 0.5×12 60000 1368000

合计 75000 22.8 1710000

钢板材料分配表

产品名称 产量 定额 定额耗用量 分配率 金额

A型 7500 0.3 2250 27337

B型 10000 0.6 6000 72897

合计 8250 12.15 100234

习题二、

辅助生产费用分配表

项目 交互分配 对外分配

辅助生产车间名称 发电 供水 蒸汽 机修 合计 发电 供水 蒸汽 机修 合计

待分配辅助生产费用 11200 16500 21000 13000 61700 31320 6200 16140 8040 61700

供应劳务数量 180000 200000 100000 1000 152000 40000 10000 600

费用分配率 0.06 0.08 0.21 13 0.206 0.155 1.614 13.4

发电车间 耗用量 20000 90000 100

分配额 1600 18900 1300 21800 第四章习题答案

页脚内容9 供水车间 耗用量 20000 100

分配额 1200 1300 2500

蒸汽车间 耗用量 4000 140000 200

分配额 240 11200 2600 14040

机修车间 耗用量 4000

分配额 240 240

产品生产 耗用量 140000

分配额 28240 28240

车间管理 耗用量 10000 30000 10000 600

分配额 2060 4650 16140 8040 30890

厂部管理 耗用量 2000 10000

分配额 420 1550 1970

合计 31320 6200 16140 8040 61700

1,一次交互分配法

(1)交互分配

车间 应分配费用 劳务供应量 分配率 发电车间 供水车间 蒸汽车间 机修车间

数量 金额 数量 金额 数量 金额 数量 金额

发电 11200 180000 0.06 ___ ___ 20000 1200 4000 240 4000 240

供水 16500 200000 0.08 20000 1600 ___ ___ 140000 11200 ___ ___

蒸汽 21000 100000 0.21 90000 18900 ___ ___ ___ ___ ___ ___

机修 13000 1000 13 100 1300 100 1300 200 2600 ___ ___

合计 21800 2500 14040 240

(2);对外分配 第四章习题答案

页脚内容9 车间 应分配费用 劳务供应量 分配率 生产成本 制造费用 管理费用

数量 金额 数量 金额 数量 金额

发电 31320 152000 0.206 140000 28840 10000 2060 2000 420

供水 6200 40000 0.155 ___ ___ 30000 4650 10000 1550

蒸汽 16140 10000 1.614 ___ ___ 10000 16140 ___ ___

机修 8040 600 13.4 ___ ___ 600 8040 ___ ___

合计 28840 30890 1970

交互分配

借:辅助生产——供水车间 1200

借:辅助生产——蒸汽车间 240

借:辅助生产——机修车间 240

贷:辅助生产——发电车间 1680

借:辅助生产——发电车间 1600

借:辅助生产——蒸汽车间 11200

贷:辅助生产——供水车间 12800

借:辅助生产——发电车间 18900

贷:辅助生产——蒸汽车间 18900

借:辅助生产——发电车间 1300

借:辅助生产——供水车间 1300

借:辅助生产——蒸汽车间 2600

贷:辅助生产——机修车间 5200

对外分配:

借:生产成本 28840

制造费用 2060

管理费用 420

贷:辅助生产——发电车间 31320

借:制造费用 4650

管理费用 1550

贷:辅助生产——供水车间 6200

借:制造费用 16140

贷:辅助生产——蒸汽车间 16140

借:制造费用 8040

贷:辅助生产——机修车间 8040

2,计划成本分配法 第四章习题答案

页脚内容9 辅助生产成本——发电车间

11200

39500 46800

50700

3900

受益部门 劳务供应量 计划分配率 分配金额

产品生产 140000 36400

生产车间 10000 2600

管理部门 2000 520

供水车间 20000 5200

蒸汽车间 4000 1040

机修车间 4000 1040

合计 180000 0.26 46800

借:生产成本 36400

制造费用 2600

管理费用 520

辅助生产——供水车间 5200

辅助生产——蒸汽车间 1040

辅助生产——机修车间 1040

贷:辅助生产——发电车间 46800

借:管理费用 3900

贷:辅助生产——发电车间3900

辅助生产成本——供水车间

16500

6700 20000

23200

3200

受益部门 劳务供应量 计划分配率 分配金额

生产车间 30000 3000

管理部门 10000 1000

发电车间 20000 2000 第四章习题答案

页脚内容9 蒸汽车间 140000 14000

合计 200000 0.10 20000

借:制造费用 3000

管理费用 1000

辅助生产——发电车间 2000

辅助生产——蒸汽车间 14000

贷:辅助生产——供水车间 20000

受益部门 劳务供应量 分配率 分配金额

生产车间 30000 2400

管理部门 10000 800

合计 40000 0.08 3200

借:生产成本 2400

借:管理费用 800

贷:辅助生产——供水车间 3200

辅助生产成本——蒸汽车间

21000

18040 40000

39040

40000

960

受益部门 劳务供应量 计划分配率 分配金额

生产车间 10000 4000

发电车间 90000 36000

合计 100000 0.40 40000

借:制造费用 4000

辅助生产——发电车间 36000

贷:辅助生产——蒸汽车间 40000

借:辅助生产——蒸汽车间 9600

贷:管理费用 9600

第四章习题答案

页脚内容9

辅助生产成本——机修车间

13000

1040 15000

14040

15000

960

受益部门 劳务供应量 计划分配率 分配金额

生产车间 600 9000

发电车间 100 1500

供水车间 100 1500

蒸汽车间 200 3000

合计 1000 15 15000

借:制造费用 9000

辅助生产——发电车间 1500

辅助生产——供水车间 1500

辅助生产——蒸汽车间 3000

贷:辅助生产——机修车间 15000

借:辅助生产——机修车间 960

贷:管理费用 960

3,顺序分配法:

车间 分配率 发电车间 供水车间 机修车间 蒸汽车间 产品生产 制造费用 管理费用

数量 金额 数量 金额 数量 金额 数量 金额 数量 金额 数量 金额 数量 金额

发电 0.062 180000 11200 20000 1240 4000 248 4000 248 140000 8680 10000 620 2000 164

供水 0.099 180000 17740 140000 13860 30000 2970 10000 910

机修 16.56 800 13248 200 3312 600 9936