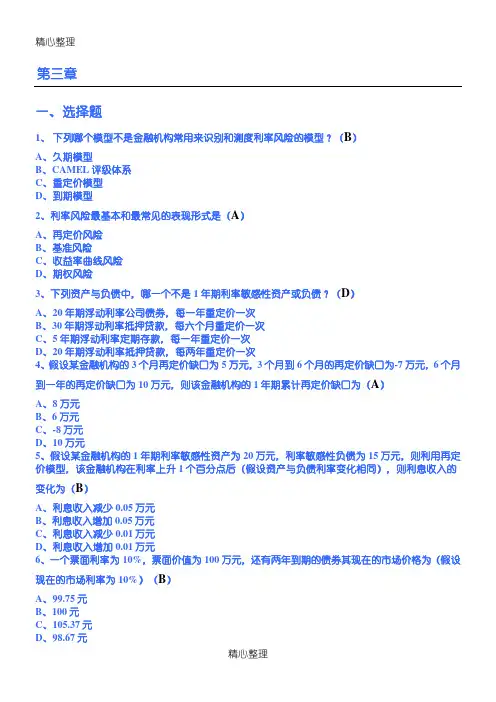

第三章利率风险管理(练习题)

- 格式:doc

- 大小:98.00 KB

- 文档页数:6

第二章利率风险管理练习1.什么是再定价缺口?在使用这种模型评估利率风险时,利率敏感性意味着什么?请解释。

2.在再定价模型中,什么是期限等级?为什么资产、负债再定价期限等级的时间长度的选择如此重要?3.计算以下几种组合的再定价缺口,以及利率上升1%对其净利息收入的影响。

(单位:百万美元)利率敏感性资产=200 利率敏感性负债=100利率敏感性资产=100 利率敏感性负债=150利率敏感性资产=150 利率敏感性负债=140(1)计算以上各种情形下,利率上升1%对净利息收入的影响解:第一组净利息收入增加=(200—100)×1%=100×1%=100万美元第二组净利息收入减少=(100-150)×1%=50万美元第三组净利息收入增加=(150-140)×1%=10万美元(2)根据以上计算结果,你对再定价模型得出什么结论?以上计算结果表明,利率敏感性资产与利率敏感性缺口为正时,一般不需要对利率敏感性负债重新定价,而为负缺口时需要对资产重新定价。

4.在对银行进行再定价分析时,为什么不把活期存款计入利率敏感性负债?有什么微妙而潜在的有力理由来支持将活期存款归入利率敏感性负债?类似的争论适用于存折储蓄存款吗?5.下列哪些资产或负债符合1年期利率敏感性或再定价敏感性的标准?(1)91天的美国国库券;(2)1年期美国中期国债;(3)20年期美国长期国债;(4)每年都重新定价的20年期浮动利率公司债券;(5)每两年定价一次的30年期浮动利率抵押贷款;(6)隔夜联邦资金;(7)9个月期固定利率大额可转让存单;(8)1年期大额可转让存单;(9)每年都重新定价的5年期浮动利率的大额可转让存单。

答:(1)、(2)、(4)、(6)、(7)、(8)、(9)项符合1年期利率敏感性的标准(2)如果利率上升2%,那么年末的净利息收入又是多少?(3)运用累计定价缺口模型,如果利率上升2%,那么年末的净利息收入是多少?答:(1)到年底,X银行预期的净利息收入=(50000000×10%+500000000×7%)-(70000000+20000000)×6%=310万美元。

(2)利率敏感性缺口=50—70=-20(百万美元)利差减少=20×2%=4(万美元)(3)X银行累计缺口=(50-70)+(50-20)=10(百万美元)利率上升2%年末净利息收入为=(50×12%+50×7%)-(70×8%+20×6%)=270(万美元)7.假设某金融机构大大有关资料如下,阅读后回答问题。

括号内的数字是市场现金是一项没有利息收入的资产。

(2)如果所有的利率都上升50(0.5%)个基点,将对未来30天内的净利息收入有何影响?如果都下降75(0.75%)个基点呢?(3)预期1年期限内的支付流量为:2年期中期国库券有1千万美元支付流量,8年期中期国债有2千万美元支付流量。

那么1年期再定价缺口是多少?(4)如果考虑支付流量问题,那么利率上升50个基点呢?答:(1)计划期为30天,再定价缺口=75-170=-95(百万美元)计划期为91天,再定价缺口=(75+75)-170=-30(百万美元)(2)30天计划期利率敏感缺口为-95百万美元,利率上升50个基点,则30天内净利息收入会减少=95×0.5%=0.475(百万美元)利率下降75个基点,则30天内净利息收入增加=(-95)×(-0.75%)=0.7125(百万美元)(3)1年期再定价缺口=(75+75+10+20)—170=+10(百万美元)(5)如果考虑支付流问题,利率上升50个基点,则利息收入增加为=10×0.5%=0.05(百万美元)8.账面价值记账法与市场价值记账法有什么区别?分别依据这两种记账法,说明利率变动对银行资产负债的价值有什么影响?什么是逐日盯市?9.为什么运用市场价值而不是账面价值去估算金融机构的净值很重要?相对于市场价值来说,账面价值有什么优点?10.有一张面值为1000美元、年息票率为10%、期限为10年的债券。

债券现在理。

固定利率金融资产“利率——价格”关系的三个原则①债券年息票率高于到期收益率,债券价格高于其面值,债券认购收益率为正;②债券年息票率与到期收益率相同,到期期限越长,市场价格越低;③债券年息票率相同,到期收益率越高,到期期限越长,债券价格越低。

11.一张12年期、年息票率为12%、应得收益率为10%、面值为1000元的债券,请问:(1)债券的价格是多少?(120×1.1+…120×1.112+1000×1.112=)(2)如果利率上升至11%,债券的价格又是多少?(120×1.11+ (120)1.1112+1000×1.1112=)(3)此时,债券价格的变动率是多少?(4)如果债券为16年期,其他条件不变,问(1)、(2)、(3)的答案又是多少?(5)债券价格变化说明了什么?(债券价格变化说明:在年息票率和到期收益率相同情况下,债券到期越长,其价格越低。

)12.有一张5年期的、年息票率为15%、面值为1000元债券。

该债券现在按12%的市场到期收益率进行交易。

请问:(1)债券的价格是多少?债券价格=150÷1.12+150÷1.122+…+150÷1.125+1000÷1126(2)如果市场到期收益率上升1%,债券新的价格是多少?债券价格=150÷1.13+150÷1.132+…+150÷1.135+1000÷1.136(3)根据你对(1)、(2)的答案,确定利率上升1%所导致的债券价格变化的百分比是多少?(4)如果市场到期收益率下降1%,那么(1)、(2)的答案又是多少?(5)根据你对上述问题的答案,说说固定利率资产的“利率——价格”关系?(固定利率资产的“利率——价格”关系为:利率上升,债券价格下降,利率下降债券价格上升。

)13.什么是期限缺口?期限模型如何用来免除金融机构资产、负债组合的利率风险?要满足那些关键要求,期限匹配才能免除金融机构资产负债表的利率风险?答:(1)期限缺口=(60÷320×5)+(200÷320×30)-(160÷320×1)=19.6875-0.5=19.1875(年);(2)它暴露于利率上升风险之中。

其原因:当利率上升时,资产的市值下降幅度要大于负债的下降幅度。

15.以下是D银行按市场价值记账的资产负债表(单位:百万美元,所有利率都(1)D银行的期限缺口是多少?期限缺口=160÷360×15+300÷360×30-(210÷330×5+120÷330×2)=21.22年(2)如果所有资产和负债利率都上升1%,那么期限缺口又是多少?15年期商业贷款的市场价值=16/1.11+16/1.112+…+16/1.1115+160/1.111530年期抵押贷款的市场价值=24/1.09+24/1.092+…+24/1.0930+300/1.09305年期大额可转让存单=12.6/1.07+12.6/1.072+…+12.6/1.075+210/1.07620年期无抵押存单=8.4/1.08+8.4/1.082+…+8.4/1.0820+120/1.0820期限缺口=此时,股权资本的市场价值如何变化?(3)如果利率上升2%,银行会资不抵债吗?15年期商业贷款的市场价值=16/1.12+16/1.122+…+16/1.1215+160/1.121530年期抵押贷款的市场价值=24/1.1+24/1.12+…+24/1.130+300/1.1305年期大额可转让存单=12.6/1.08+12.6/1.082+…+12.6/1.085+210/1.08620年期无抵押存单=8.4/1.09+8.4/1.092+…+8.4/1.0920+120/1.092016.考虑到金融机构的资产负债表采用典型的账面值记账法,那么为什么监管人员和其他相关人员要关注利率对资产负、债市值的影响?17.如果一家金融机构的管理人员确信,在未来6个月内利率将上升,为了从利率上升中获利,他将如何调整金融机构的期限缺口?如果他认为利率将下降,那么他又会如何调整?你认为期限缺口的调整容易实现吗?18.E银行持有2000万美元的现金以及价值1.8亿美元的贷款组合。

这些资产的资金是由1800万美元的活期存款、1张价值1.62亿美元的大额可转让存单以及2000万美元的股权资本筹集的。

贷款组合的期限2年、年利率7%,并且每月分期偿还。

大额可转让存单的年利率为7%,但银行只有在存单两年之后的到期日才支付利息。

主问:(1)E银行的期限缺口是多少?(2)E银行能够防范利率风险吗?为什么?(3)E银行面临利率风险吗?也就是说,如果市场利率上升或下降1%银行股权资本的价值会有变化吗?(4)利率的下降是如何产生风险的?19.FI国际银行持有7年期Acme公司的债券和2年期Beta公司的债券。

在现行条件下,Acme公司债券的收益率为12%,而Beta公司债券的收益率是14%。

请问:(1)如果在该银行的债券组合中,Acme公司债券占40%,Beta公司债券占60%,那么这项组合的加权平均期限是多少?(2)如果要使这项组合的加权平均收益率为13.5%,那么在组合中,Acme 公司债券和Beta公司债券各占多少?(3)如果这项组合实际的加权平均收益率为13.5%,那么这项组合的实际加权平均期限是多少?20.一家保险公司投资了下列固定收益债券:(1)1000万元的5年期中期国库券,该债券按面值出售,利率为5%;(2)580万元的10年期债券,其面值为600万元,利率为7%;(3)620万元的20年期次级无抵押债券,其面值600万元,利率为9%。

请问:(1)该项资产组合的加权平均期限是多少?(2)如果利率发生变化,使所有证券的收益率都下降1%,那么组合的加权平均期限将如何变化?(3)如果收益率上升1%,到期价值将会有什么变化,请解释原因。

(4)假设这家保险公司未持有其他资产,那么问题(1)、(3)中的利率变化对公司股权资本的市值有什么影响?而且都是按账面价值记账。

请问:(1)假设存贷款利率都为9%,那么股权资本的市场价值是多少?(2)存款的利率要变化多少,才能使股权资本的市场价值为零。

发生这种情况需要什么样的市场条件?(3)假设存贷款的利率均为9%,那么股权资本的市场价值为零时,存款的平均期限是多少?政债券的收益率为9%;1年期商业票据收益率为4.5%,5年期票据的收益率为8%。