上市公司股票投资价值分析

- 格式:doc

- 大小:1.05 MB

- 文档页数:40

科大讯飞股票投资价值研究目录一、绪论 (2)(一)研究背景分析 (2)(二)研究目的及意义 (3)(三)研究思路与方法 (3)(四)国内外文献综述 (4)二、科大讯飞股份有限公司基本面分析 (6)(一)宏观经济分析 (6)(二)人工智能行业分析 (8)(三)公司分析 (9)三、科大讯飞股份有限公司技术面分析 (13)(一)技术分析的意义 (13)(二)切线分析与技术指标分析 (13)(三)技术分析结论 (16)四、科大讯飞股份有限公司投资估值分析 (16)(一)相对估值法 (16)(二)绝对估值法 (18)(三)投资价值分析结论 (20)五、科大讯飞股份有限公司的投资建议 (20)(一)找准进入点,组合投资 (20)(二)披露财务信息,关注企业资金流向 (21)(三)关注企业发展战略及竞争优势 (21)(四)提高风险意识,探索多种退出机制 (21)(五)充分考虑国家政策导向及市场心理预期 (22)六、结论 (22)致谢 .................................................................... 错误!未定义书签。

摘要2020年是决胜全面建成小康社会的关键一年,同样也是收尾一年。

随着大背景下经济蓬勃发展,人民生活水平日益提高,越来越多的人将自己的闲置资金投入证券市场,上市公司股票投资不再是以前的小众投资。

股票投资价值分析简言之就是将股票的内在价值与市场价格进行比较,确定股票价值是被高估或者低估。

其目的就是为了让投资者更加了解股票,通过股票来反映公司经营水平,减少盲目投资,规避一定的风险,使得投资更加趋向合理化。

本文选取了近几年来在人工智能领域表现良好的科大讯飞股份有限公司作为研究对象,从定量和定性两个方面来分析。

首先,采用自上而下的分析方法,分析宏观经济、人工智能行业、上市公司和上市公司的财务指标,确定该公司股票是否具有投资价值。

然后通过股票估值来对股票投资价值进行分析,以市盈率模型和市净率估值模型并以科大讯飞为研究对象,对科大讯飞股票进行估值,与市场价值进行比较,判断是否具有投资价值。

如何评估股票的价值股票是金融市场中最受欢迎的投资品种之一,对于投资者而言,如何评估一只股票是否具有投资价值是非常关键的。

本文将从多个角度介绍如何评估股票的价值。

一、基本面分析基本面分析是评估股票价值的最基本方法之一。

基本面包括公司财务数据、经营指标、行业发展状况等。

投资者可以通过分析公司的盈利能力、偿债能力、资产负债状况等财务数据,来评估一家公司的健康程度。

此外,还可以通过分析公司的营收、净利润、毛利率、净资产收益率等经营指标,来了解公司的盈利水平和运营效率。

行业发展状况也是考虑一家公司价值的重要因素,如果所处行业景气度高,公司的成长性会更好。

二、股票估值方法股票估值方法包括P/E比、P/B比、PEG比等。

其中,P/E比是最常见的一种方法,它指的是市盈率,即股价与每股收益的比值,其计算公式为:市盈率=股价/每股收益。

一般而言,市盈率越低,投资价值越高。

但是,需要注意的是,不同行业、不同公司的市盈率也会有所差异,投资者需要对行业和公司进行比较再做决策。

三、技术分析技术分析是一种研究股票价格走势的方法,通过分析价格图形、交易量等数据,来预测未来股价走势。

技术分析包括趋势分析、形态分析、量价分析等。

其中,趋势分析是最基本的一种方法,它可以反映市场的主要方向和走势变化,有助于判断股价是处于上涨还是下跌状态。

四、风险评估风险评估是评估股票价值的重要组成部分,包括市场风险、行业风险、公司风险等。

市场风险指的是市场整体风险,通常反映在指数上,如上证指数、深证成指等。

行业风险指的是所处行业的风险,如果所处行业处于萎靡状态或者存在政策风险,公司投资价值会受到影响。

公司风险指的是公司本身的风险,如破产、财务丑闻等,会使公司的股价暴跌,投资者需要及时减仓或者抛售。

五、估值误差估值误差是指股票估值结果与实际价值存在偏差的情况,其中包括估值过高或者过低。

估值过高意味着投资者可能买入了一只高估的股票,而估值过低则意味着股票可能被低估了。

上市公司内在价值的分析与评价【摘要】本文围绕上市公司内在价值展开分析与评价。

在介绍了研究的背景和目的。

正文部分包括内在价值含义、影响因素、评价指标、案例分析以及现状和挑战。

通过对内在价值进行全面评估,可以更好地了解公司的实际价值。

结论部分总结了内在价值的重要性,并展望了未来研究方向。

通过对不同上市公司的内在价值进行研究分析,可以帮助投资者和管理者更好地把握市场机会,提高投资效率和公司价值。

【关键词】上市公司、内在价值、分析、评价、指标、案例分析、现状、挑战、重要性、展望、研究方向1. 引言1.1 背景介绍上市公司是指通过股票交易所公开发行股票,其中的公司股票可以在交易所进行买卖。

上市公司的内在价值是指公司本身所具有的真实价值,它反映了公司在经济活动中所扮演的角色及其未来发展潜力。

内在价值的分析与评价可以帮助投资者更准确地判断一家公司的价值,并为投资决策提供参考依据。

随着经济的发展和全球化的进程,上市公司在国民经济中的地位越来越重要。

各国的股票市场成为吸引资金、实现价值增值的重要平台。

投资者通过股票市场参与公司的股权投资,从而分享公司的经济成果。

不同公司的内在价值存在差异,投资者需要通过对公司内在价值的分析与评价,才能更好地进行投资决策。

对上市公司的内在价值进行分析与评价,不仅可以帮助投资者准确把握公司的真实价值,也有助于公司管理层更好地了解自身的竞争优势和发展方向。

研究上市公司内在价值的含义、影响因素、评价指标等问题具有重要的理论和实践意义。

通过本文的分析与探讨,我们将深入了解上市公司内在价值的核心内容及其对公司和投资者的意义。

1.2 研究目的本文旨在通过对上市公司内在价值的分析与评价,探讨其在资本市场中的重要性和影响因素。

具体研究目的包括以下几点:1. 探讨上市公司内在价值的概念和内涵,以帮助投资者更全面地理解公司的价值所在。

2. 分析影响上市公司内在价值的因素,包括公司管理层、财务业绩、行业环境等方面,从而揭示其价值波动的原因。

股票投资价值理论文献综述摘要:2010年国务院原则同意开展证券公司融资融券业务试点和推出股指期货品种,这将为证券市场注入新的活力,也是我国资本市场逐步走向成熟的体现。

本文回顾有关股票投资价值的研究综述。

关键词:股票投资价值文献一、引言在我国的证券市场中,有股票、债券和证券投资基金等投资品种。

其中,股票作为资本市场的一部分,占据着证券市场的主要地位,股票市场也被形象的称为“国民经济的晴雨表”。

它是一种有价证券,通过股份有限公司公开发行的用以证明投资者的股东身份和权益,并据以获得股息和红利的凭证。

据考证人类最早的股票投资交易活动,可以追溯到古希腊时期。

股票交易活动采取较为有组织的规范化形式,则可以追溯到中世纪时期。

而现代的股票交易活动,则以1792年纽约股票证券交易所成立为标志。

世界股票市场经过萌芽、发展,逐渐走向繁荣,股票逐渐被投资者们所熟悉并且受到了广泛的欢迎。

目前,股票市场在全世界的大部分国家和地区已经成为金融市场中不可或缺的重要组成部分,为这些国家和地区金融市场的繁荣和企业竞争力的提升起到了积极和关键的推动作用。

从1980年抚顺红砖第一次发行股票算起,改革开放以后当代中国的股票市场已经有了近26年的历史,这段历史可以划分为三个阶段。

一是1980年至1991年的起步和复兴阶段。

从第一张真正意义上的股票问世,截至1990年12月上交所开业之时,上海只有延中实业、爱使电子、真空电子、飞乐股份、豫园商场、申华股份、浙江凤凰八家公司发行了股票,这就是所谓的上海老八股。

深圳证券交易所1991年7月开业时,有5只股票上市交易,它们分别是深发展、深万科、深金田、深安达、深原野,后来被称为深市老五股。

二是1992年至1999年的扩容和成长阶段。

1992年初,邓小平南巡讲话从思想上排除了我国股票市场发展的障碍。

股票市场的功能得到越来越多人的认同,大量国企纷纷改制上市,上市公司数量迅速增加,股票市场在国民经济中的地位不断提升,对国民经济的影响力、辐射力、推动力在不断加大。

基于EVA模型的中国乳品上市公司投资价值分析——以“蒙牛乳业”为例摘要:本文以蒙牛乳业为例,基于财务指标和EVA模型对中国乳品上市公司的投资价值进行分析。

对比探析了其盈利能力,偿债能力和营运能力,得出蒙牛乳业目前在盈利和偿债能力方面与同行业其他企业间存在一定的差距。

通过EVA模型对蒙牛乳业股价进行了预测和评估,总结出蒙牛乳业目前股价整体上被高估。

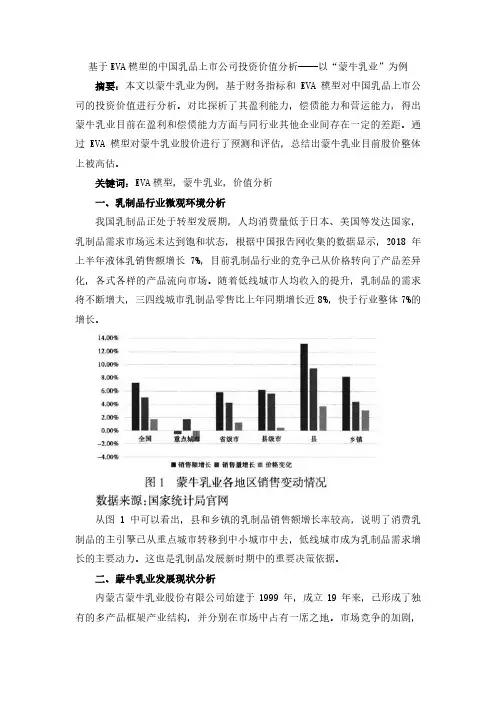

关键词:EVA模型,蒙牛乳业,价值分析一、乳制品行业微观环境分析我国乳制品正处于转型发展期,人均消费量低于日本、美国等发达国家,乳制品需求市场远未达到饱和状态,根据中国报告网收集的数据显示,2018年上半年液体乳销售额增长7%,目前乳制品行业的竞争已从价格转向了产品差异化,各式各样的产品流向市场。

随着低线城市人均收入的提升,乳制品的需求将不断增大,三四线城市乳制品零售比上年同期增长近8%,快于行业整体7%的增长。

从图1中可以看出,县和乡镇的乳制品销售额增长率较高,说明了消费乳制品的主引擎已从重点城市转移到中小城市中去,低线城市成为乳制品需求增长的主要动力。

这也是乳制品发展新时期中的重要决策依据。

二、蒙牛乳业发展现状分析内蒙古蒙牛乳业股份有限公司始建于1999年,成立19年来,已形成了独有的多产品框架产业结构,并分别在市场中占有一席之地。

市场竞争的加剧,蒙牛不断升级产品和技术,并在全球范围内寻找优质奶源,设立工厂来扩大生产规模,在保证消费者满意的同时加速企业的发展。

(一)盈利能力分析2014-2018年,由于2015年以发放红股为方案的分红派息和2016年的雅士利事件,导致蒙牛乳业每股收益和每股净资产整体呈先升后降再升的趋势,2018年的每股收益较2017年增长了0.25元,普通股获利水平大幅度上升,盈利能力随之提高。

(二)偿债能力分析2014-2018年度,蒙牛乳业流动比率和速动比率大致处于1<流动比率<2,0.75<速动比率<1这一阶段,基于行业标准,说明企业资金流动性一般,虽然有一定的短期债务偿还能力但是不强,在未来的经营活动中还是有一定的债务风险隐患。

简述上市公司及其股票估值的主要方法上市公司是指已在证券交易所上市的股票的公司。

上市公司的股票估值是投资者在证券市场上购买股票时所采取的一种分析和抉择行为,其实质是根据投资者对公司财务状况、盈利能力和股权以及未来发展潜力的判断和评估,来估计公司股票现价及其合理价格的过程。

一般而言,上市公司的股票估值的主要方法可以分为以下几种:一、市场相对价值法(Market-to-Market Method)市场相对价值法是比较市场上不同上市公司的股票价格和其他指标,通过分析市场相对价值的比较,来估算某只股票相对于其他股票的估值。

二、贝塔价值法(Beta Value Method)贝塔价值法是以市场上其他股票的价格波动作为参考,对某只股票的价格波动模型进行建立,以测定其价格是否高低于市场,从而进行估值。

三、折现现金流量法(Discounted Cash Flow Method)折现现金流量法是计算公司未来几年的经营现金流量状况,根据公司的实际情况,把现金流量现值化,从而估算上市公司的股票价格。

四、盈利能力估值法(Profitability Valuation Method)盈利能力估值法是运用公司的资产、负债、收益等财务数据,对公司的盈利能力和发展前景进行分析,从而估算出上市公司的股价。

五、定价模型法(Fair Value Model Method)定价模型法是指根据公司的财务报表、审计报告等,建立定价模型,从而估算出上市公司股票的估值。

总之,上市公司的股票估值的主要方法可以分为市场相对价值法、贝塔价值法、折现现金流量法、盈利能力估值法和定价模型法等。

在实际投资时,投资者应根据公司的实际情况,结合以上多种方法,以全面合理的方式来分析估算相应上市公司的股票价格。

如何从财务报表中看出股票的投资价值?首先最好懂得看财务报表,财务报表主要包括资产负债表、利润表和现金流量表及其报表附注,上市公司还会定期公告业绩情况及其他应披露事项。

因广大读者不一定都是财会专业的,本着让大家都能看得懂的原则,可以从以下几个方面,通过财务报表上看出股票的投资价值。

一、主营业务收入(营业收入、营业总收入)主营业务收入是公司盈利发展的源头,其增长情况体现公司股票的投资价值。

简单说,就是一个企业指着什么生存管理层要清晰明了,财务报表上的过去数据(要看近三年的)代表着这家公司的经营管理情况。

比如一家公司,2016年、2017年、2018年营业收入逐年增长,甚至增长幅度比较大,很可能预示着这家公司及其股票比较有投资价值。

如果营业收入不稳定或者逐年下滑可就不好说了。

二、主营业务利润率(毛利率)和净利率1、毛利率,一个公司的毛利率比较高,还有近三年的财务报表计算的毛利率比较稳定(这个数值上市公司公布的数据或行情软件直接给出)。

说明该公司比较有竞争力(存在品牌溢价或技术壁垒等)。

其股票具有投资价值。

像茅台毛利率90%多,同时也说明其成本很低。

毛利率=主营业务利润/ 主营业务收入*100%。

2、净利润(净利率),这个财务数据体现一个企业的在一段时间最终的盈利(盈利水平)。

这是企业的总收入扣除总成本和总费用及税费后的盈利,是股东分红的关键。

把话说回来,一个初创企业毛利率比较高,虽然没有盈利也不能说明这是一家不好的公司,可能股票也具有一定的投资价值。

三、流动比率、存货周转天数、应收账款周转天数(适当参考)1、流动比率,在财务报表上显示为流动资产和流动负债,其比值就是流动比率。

简单的说,流动资产比流动负债多了还是比较好的。

因为公司上市了不太缺钱,负债不是太多。

有的可能数值比较大。

这个数值可以和近几年对比,也可以和同行业企业对比。

2、存货周转天数、应收账款周转天数,财务报表附注会给出,我们可以直接用。

周转天数越小越好,近几年对比不要出现异常,还有同行业对比最好不能太差。

一、引言和相关文献综述估值分析是分析股票的一个重要方法,常被用于分析和寻找价值被低估或高估的股票从而从股票市场中获益。

其中股利贴现模型是最常被用到的估值方法之一。

该模型认为股票的未来售价取决于投资者现在对股利的预期。

威廉姆斯(Williams)于1938年提出了公司(股票)价值评估的股利贴现模型(DDM),为定量分析虚拟资本、资产和公司价值奠定了理论基础,也为证券投资的基本分析提供了强有力的理论根据。

他认为内在价值是指股票本身应该具有的价值,而不是它的市场价格。

股票内在价值可以用股票每年股利收入的现值之和来评价;股利是发行股票的股份公司给予股东的回报,按股东的持股比例进行利润分配,每一股股票所分得的利润就是每股股票的股利。

这种评价方法的根据是,如果你永远持有这个股票(比如你是这个公司的老板,自然要始终持有公司的股票),那么你逐年从公司获得的股利的贴现值就是这个股票的价值。

本文将从宏观经济环境和行业境况层面对洋河股份这只股票进行分析,并使用股利贴现模型对该股票进行内在价值的估值分析,从而对一般的投资者提出一定的指导性意见。

二、公司基本情况介绍江苏洋河酒厂股份有限公司位于江苏省宿迁市洋河新区境内。

洋河新区地处江苏省宿迁市宿城区、宿豫区、泗阳县的交汇处。

紧临徐淮高速公路,背靠京杭大运河,宿淮铁路。

酒厂交通畅达,酒业兴旺,市场繁荣。

洋河蓝色经典是江苏洋河酒厂于2003年8月推出的高端品牌。

“蓝色经典”商标被国家工商行政管理总局认定为中国驰名商标,这是江苏洋河酒厂继“洋河”2002年获中国驰名商标后,又一商标获得国家级认定。

主要是政府机关、企事业单位以及成功人士招待用酒。

三、宏观环境分析宏观经济的发展对白酒的促进作用不可小视,尤其是对中高档白酒的推广以及销售渠道的建设。

改革开放以后,我国经济得到迅速发展,人们收入水平普遍提高,同时涌现出了大量以个体经营为主的暴发户。

从近几年的统计数字来看,城镇居民每年的收入增长都在7%以上。

中国最有投资价值的股票排名中国股市是全球最具活力和最有投资价值的市场之一。

在中国众多上市公司中,有一些股票被认为是最具潜力的投资目标。

以下是中国最有投资价值的股票排名。

1. 蚂蚁金服蚂蚁金服是中国最大的互联网金融公司,旗下拥有支付宝、蚂蚁财富、蚂蚁保险等多个业务板块。

其核心业务是移动支付和数字化金融服务。

蚂蚁金服于2020年在上交所主板上市,成为世界上最大的上市公司之一。

由于其强大的技术和创新能力以及广泛的用户群体,蚂蚁金服被认为是中国最有投资价值的股票之一。

2. 腾讯控股腾讯控股是中国最大的互联网公司之一,其主要业务包括社交媒体、游戏和数字娱乐等。

腾讯的移动支付业务也在快速增长。

腾讯拥有庞大的用户群体和强大的技术能力,是中国最有投资价值的股票之一。

3. 中国平安中国平安是中国最大的保险公司之一,其业务涉及保险、银行、信托、证券等多个领域。

平安保险在数字化转型方面领先于其他保险公司,在互联网金融领域也取得了重大进展。

由于其强大的财务实力和稳定的盈利能力,中国平安被认为是中国最有投资价值的股票之一。

4. 中国建设银行中国建设银行是中国四大国有银行之一,其业务范围涉及零售银行、公司银行、金融市场和其他金融服务领域。

中国建设银行在数字化转型方面也取得了重大进展,在移动支付和数字化金融服务方面领先于其他银行。

由于其强大的财务实力和稳定的盈利能力,中国建设银行被认为是中国最有投资价值的股票之一。

5. 中国移动中国移动是中国最大的移动运营商之一,其业务涉及移动通信、互联网和数字娱乐领域。

中国移动在数字化转型方面取得了重大进展,在移动支付和互联网金融领域也取得了很大的成就。

由于其庞大的用户群体和强大的技术能力,中国移动被认为是中国最有投资价值的股票之一。

总之,中国股市中有很多有投资价值的股票。

对于投资者来说,选择适当的股票需要仔细分析其业务模式、财务状况和市场前景等相关因素。

本科毕业论文 题目: 太阳能光伏产业上市公司投资价值分析——以天合光能为例 学 院: 管理学院 专 业: 学 号: 学生姓名: 指导教师: 日 期: 二○一一年六月 武汉科技大学本科毕业论文

I 摘 要 太阳能是地球上最为充足与清洁的能源,太阳能发电长久以来都是一个热门的话题。常州天合光能有限公司(以下简称“天合光能”),作为一家专业从事晶体硅太阳能组件生产的制造商,自1997年成立以来,一直是中国光伏发电行业的领军企业,其产品远销欧美多个国家,近年来销售增长迅猛。2006 年 12 月,天合光能在纽约证券交易所 (NYSE) 上市(代码:TSL),并于 2007 年 6 月增发股票。然而,面对其21.98美元的每股市价,天合光能是否具有进一步的投资价值呢?本文试图利用投资价值分析的方法,来回答这个问题。 本文分为理论与案例分析两大部分,在第一部分中,对当今投资价值分析的方法尤其是现金流量折现模型进行了介绍。 在第二部分的案例分析中,本文首先对天合光能所处的宏观经济环境进行了分析,认为光伏产业在宏观经济持续向好及政策扶持的双重作用下具有大好前景;其次,对天合光能所处的行业进行了分析,发现除了规模和产能快速扩张,上网电价过高,受地域限制及政策影响大以外,光伏发电产业还面临着产业结构的调整;第三,对天合光能公司进行了经营和财务分析,本文认为公司具备良好的经营战略和盈利增长能力,有发展潜力;最后,用FCFF模型对天合公司价值进行评估。并得出估值结论:目前天合光能的价值依旧是被低估状态,仍然具备相当的投资价值。 关键词:价值评估;公司自由现金流;折现现金流估值;天合光能 武汉科技大学本科毕业论文

II Abstract Solar energy is concerned as the cleanest and most abundant energy on the planet, and it has long been a hot topic. “Changzhou Trina Solar Energy Co., Ltd.”(hereinafter referred to as Trina Solar,) is a professional crystalline silicon solar module manufacturer, and it has been acting as a leader in China’s PV Industry since its inception in 1997. Its products are exported to European and American countries, and recent years saw its rapid sales growth. Trina Solar got listed in the New York Stock Exchange (NYSE) in December 2006(Symbol: TSL), and issued stock in June 2007. However, currently quoted as $21.98 per share, does Trina Solar have further investment value? This thesis attempts to answer this question using business valuation methods. This thesis is divided into two parts: theory introduction and case study. In the first part, the currently used analysis methods of business investment value, especially discounted cash flow models, are elaborated. In the case study part, this thesis develops the macroeconomic analysis at first, and concerns that with the prosperous macroeconomic and the support of policies, PV industry will continue to develop; Secondly, PV industry situations are analyzed to find that in addition to the rapid expansion of the size and capacity, high electricity price, easily subject to policies and geographical constraints, PV industry is facing restructuring; Thirdly, this thesis conducts the analysis of business strategy and financial statements, and insists that with excellent business strategy and profit growth ability, Trina Solar has development potentialities; At last, using FCFF method to valuate Trina Solar, this thesis derives that the company is still undervalued and it still has considerable investment value. Key words: Business Valuation; Free Cash Flow of Firm; DCF valuation; Trina

Solar Limited 武汉科技大学本科毕业论文 III 目 录 1 绪论 .......................................................................................................................... 1 1.1 研究背景与公司简介 ................................................................................... 1 1.2 国内外文献综述 ........................................................................................... 1 1.2.1 国外文献综述 .................................................................................... 1 1.2.2 国内文献综述 .................................................................................... 3 1.3 研究目的 ....................................................................................................... 4 1.4 研究意义 ....................................................................................................... 4 2 投资价值分析概述 .................................................................................................. 6 2.1 公司投资价值分析方法及估值理论概述 ................................................... 6 2.2 价值评估的方法体系 ................................................................................... 6 2.3 现金流量折现模型(DCF) ....................................................................... 7 2.3.1 基本含义 ............................................................................................ 7 2.3.2 自由现金流量的概念 ........................................................................ 7 2.3.3 公司自由现金流折现模型 ................................................................ 8 2.3.4 股利折现模型 .................................................................................... 8 2.3.5 股权自由现金流定价模型 ................................................................ 9 2.3.6 现金流量折现模型的特殊形式 ........................................................ 9 3 宏观经济环境分析 ................................................................................................ 11 3.1 国民经济分析 ............................................................................................. 11 3.2 国家政策对太阳能光伏行业发展的影响 ................................................. 12 4 行业分析 ................................................................................................................ 14 4.1 行业界定 ..................................................................................................... 14 4.2 我国太阳能光伏行业特点 ......................................................................... 14 4.2.1 产业规模不断扩大, 产能增速快 .................................................. 14 4.2.2 国内光伏产业与市场倒挂,原料和市场“两头在外” .............. 15 4.2.3 市场需求高度依赖国家产业政策 .................................................. 15 4.2.4 受地域限制明显 .............................................................................. 16