基于1994_2010年数据的人民币汇率模型与经济分析

- 格式:pdf

- 大小:878.74 KB

- 文档页数:1

人民币汇率对经济的影响模型摘要:近年来,随着中国经济的发展,中国在世界上起着越来越重要的地位。

本文通过分析英镑汇率的变化对英国经济的影响,以及人民币与主要货币之间的关系,并在此基础上进一步讨论人民币汇率的变化对我国及世界经济的影响。

在问题一中,我们研究了英镑汇率的变化对英国贸易额的影响,建立了汇率x 与贸易额y 之间的线性回归方程:U bx a y ++=。

通过网络查找,得到1992年—2004年英镑汇率与英国贸易额数值,运用Mathematica 拟合出英镑汇率x 与英国贸易额y 之间的关系:x y 327.11279.3941-=。

用R 检验法检验回归结果,发现汇率与贸易额之间成负相关性。

在问题二中,我们采用数据拟合的方法对人民币汇率与美元、日元、欧元的汇率关系进行了分析。

人民币对日元的汇率变化没有相关性,因而未给出相关方程,对美元和欧元的汇率变化有一定相关性,我们对查找到的数据进行拟合,得到关系式如下:对美元:43210315.018133.32169.2747345.9325.376x x x x y +-+-=对欧元:23706.16928.73004.834x x y +-=在问题三中:我们用回归分析法与置信区间法来说明人民币汇率变化对我国及世界经济的影响,从而找到人民币汇率在(6.9812—9.6098)之间变动时,我国经济才可以持续、快速、稳定发展。

一、问题的提出近年来,有不少经济学家在探讨人民币汇率对我国及世界经济发展的影响。

一些学者希望提高人民币对一些主要货币的汇率,另一些学者希望稳定人民币的汇率。

试建立数学模型解决下列问题:1.以英镑汇率或日元汇率为例研究其变化对该国经济的影响;2.人民币汇率与主要货币(如英镑、日元、欧元等)的汇率关系;3.人民币汇率变化对我国及世界经济的影响。

二、问题的假设1、假设不考虑除汇率外其它因素对国家经济的影响,即模型中U=0。

2、在考虑人民币汇率对英国汇率影响时,不考虑英国经济对英国汇率的影响。

1994—2020年人民币汇率的走势分析作者:黎亚云杨竹节邹胜来源:《中国市场》2021年第08期[摘要]随着我国经济发展程度的提高,人民币汇率对我国经济发展的影响越来越长远。

由于当今国际国内形势越发严峻,并且人民币成为世界货币,人民币汇率的走势也影响着人们的生活。

文章以1994年人民币汇率的相关数据为基期,结合汇率决定的经济学理论,并根据我国经济增长速度的快慢、外汇储备状况和央行的汇率政策等影响因素对汇率体制改革之后的人民币汇率的走势进行了预测。

自“811”汇改以后,人民币汇率发生了很大的变化,富有弹性和市场化是重要特征,企业面临的汇率市场的风险也越来越大,如何规避这些潜伏的风险,帮助央行制定正确的汇率政策成为迫在眉睫的问题。

通过对人民币汇率未来走势的分析预测,将有助于这一问题的解决。

[关键词]人民币汇率;汇改;影响因素;走势[DOI]10.13939/ki.zgsc.2021.08.0051 前言1.1 理论文献回顾1994年,我国外汇汇率形成机制进入了新的轨道,即“以市场供求为基础,单一的、有管理的浮动汇率”,但这一固定汇率制度很容易受到国际动荡和经济混乱的影响。

2005年“811”汇率体制改革以来,人民币放弃了钉住美元的单一的汇率制,开始实行“以市场供求为基础,参考一篮子货币进行调节,有管理的浮动汇率制”,自此以后,人民币汇率制度有序的过渡,变的过程中更加主动和渐进运行。

分析人民币汇率的走势对于更好地配置国内国际资源有很大益处,不仅可以优化资本配置的效能,还可以巩固人民币浮动的弹性。

国际上比较著名的关于外汇汇率的决定理论有购买力平价理论、利率平价理论、国际收支理论等。

购买力平价理论的中心思想是“一价定律”,它假定存在这样的前提条件:市场的完全竞争性、信息的充分性和商品的同质性,若相同商品在不同国家的市场上卖出,当以同一种货币计价时,则不同国家市场的相同商品的价格相同。

利率平价理论由英国经济学家凯恩斯于1923年提出,这一理论是指远期汇率的决定因素取决于短期利率之间的差额,因此,如果投资国外资产,汇率波动对国外资产的价格具有重要影响,这正是与投资国内资产所不同的;国际收支理论是各国当局分析国际收支不平衡、实施合理的汇率政策的理论依据,它阐述了外汇汇率变动与外汇供求状况之间的关系。

On the Measurement and Comparison of 1994--2009 RMB Real Effective Exchange Rate 作者: 邱冬阳[1];尹华杰[2]

作者机构: [1]重庆理工大学经济与贸易学院,重庆400050;[2]深圳大学经济学院,广东深圳518060

出版物刊名: 重庆理工大学学报:社会科学

页码: 49-56页

年卷期: 2010年 第1期

主题词: 人民币;实际有效汇率;名义有效汇率;测算方法

摘要:运用贸易加权的实际有效汇率(REER)测算方法,以1994--2009年间人民币对中国前10位主要贸易伙伴货币的双边名义汇率的中间价、物价指数及贸易额等为样本数据,对人民币实际有效汇率进行了测算和分析,得出人民币名义汇率、名义有效汇率与实际有效汇率存在明显的走势差异,包括美元在内的单一货币对人民币的名义汇率,对人民币实际有效汇率的影响不大。

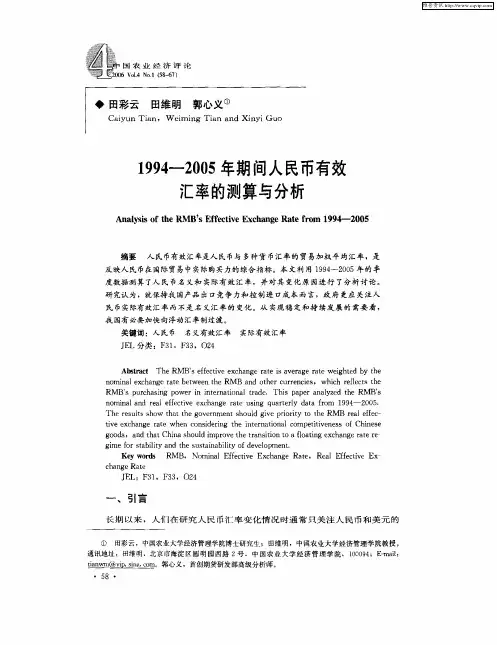

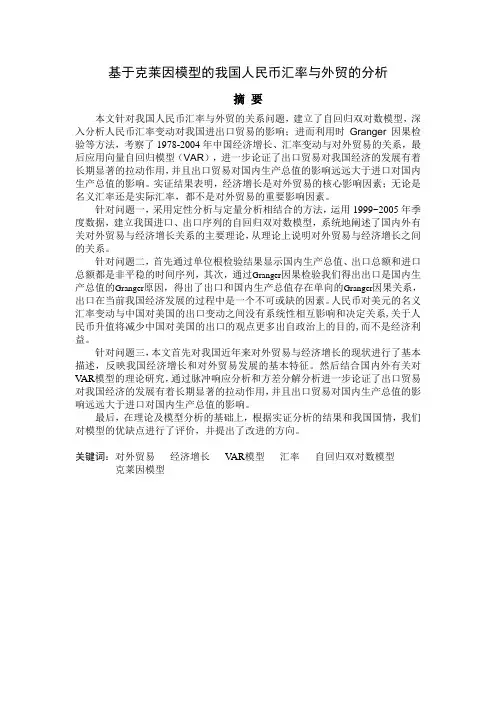

人民币对美元中间价汇总表(1994年1月-2012年2月)人民币元/100外币月份币种期初价期末价最高价最低价期平均累计平均1994年1月美 元870870871869870870 1994年2月美 元869.94870.44870.74869.47870.19870.08 1994年3月美 元870.2870.8870.8869.78870.23870.14 1994年4月美 元869.87868.72870.01868.72869.55870.01 1994年5月美 元868.47865.97868.47865.97866.42869.35 1994年6月美 元865.96865.26865.96865.26865.7868.77 1994年7月美 元865.17862.14865.17862.14864.11868.14 1994年8月美 元861.97856.16861.97856.16859.07866.99 1994年9月美 元855.91853.01855.91853854865.58 1994年10月美 元853852.66853.01852.66852.93864.5 1994年11月美 元852.6850.93852.6850.93851.72863.35 1994年12月美 元850.9844.91850.9844.91848.22862.12 1995年1月美 元844.62843.87844.62843.87844.14844.14 1995年2月美 元843.84843.16843.84843.16843.5843.84 1995年3月美 元843.11842.69843.11842.59842.76843.42 1995年4月美 元842.64841.02842.64841.02842.31843.14 1995年5月美 元840.74830.77840.74827.16831.71840.65 1995年6月美 元830.55830.11830.55829.66830.08838.76 1995年7月美 元830.11830.03830.17830830.08837.49 1995年8月美 元830831.93831.93830830.75836.56 1995年9月美 元831.98831.89831.98831.71831.88836.04 1995年10月美 元831.35831.49831.85831.36831.53835.61 1995年11月美 元831.49831.2831.49831.14831.35835.2 1995年12月美 元831.19831.79831.8831.27831.56834.9 1996年1月美 元831.74831.47832.15831.47831.96831.96 1996年2月美 元831.38832.07832.07830.92831.31831.67 1996年3月美 元832.11833.55833.55832.08832.9832.29 1996年4月美 元833.39833.06833.39833833.17832.38 1996年5月美 元833.01832.63833.02832.48832.86832.48 1996年6月美 元832.55832.1832.55832.01832.25832.44 1996年7月美 元832.21831.09832.21831.09831.62832.31 1996年8月美 元831.07830.64831.07830.64830.81832.12 1996年9月美 元830.63830.17830.63830.17830.44831.94 1996年10月美 元830.17830.07830.17829.7829.89831.73 1996年11月美 元829.97830.07830.17829.66829.93831.57 1996年12月美 元830.12829.82830.13829.7829.91831.43 1997年1月美 元829.84829.38829.84829.38829.62829.62 1997年2月美 元829.34829.48829.48829.16829.31829.49 1997年3月美 元829.54829.64829.68829.5829.57829.52 1997年4月美 元829.55829.46829.69829.43829.57829.53 1997年5月美 元829.45829.24829.49829.16829.29829.48 1997年6月美 元829.21829.08829.35829.08829.2829.43 1997年7月美 元829.07829.01829.2829.01829.11829.38 1997年8月美 元829.03828.85829.05828.85828.95829.32 1997年9月美 元828.84828.52828.91828.5828.73829.26 1997年10月美 元828.49828.36828.5828.3828.38829.17 1997年11月美 元828.84828.01828.34828.01828.11829.111997年12月美 元827.96827.98828.01827.87827.96828.97 1998年1月美 元827.96827.89828827.82827.91827.91 1998年2月美 元827.85827.9827.98827.85827.91827.91 1998年3月美 元827.89827.91827.97827.89827.92827.92 1998年4月美 元827.93827.81827.98827.81827.92827.92 1998年5月美 元827.79827.95827.97827.79827.9827.91 1998年6月美 元827.93827.98827.99827.94827.97827.92 1998年7月美 元827.97827.99827.99827.96827.98827.95 1998年8月美 元827.99828828.01827.98827.99827.95 1998年9月美 元827.99827.8828827.8827.89827.95 1998年10月美 元827.8827.76827.82827.75827.78827.93 1998年11月美 元827.78827.82827.82827.75827.78827.92 1998年12月美 元827.85827.87827.87827.74827.79827.91 1999年1月美 元827.89827.78827.98827.78827.9827.9 1999年2月美 元827.78827.89827.91827.74827.8827.85 1999年3月美 元827.9828828827.83827.91827.87 1999年4月美 元828827.94828827.83827.92827.89 1999年5月美 元827.9827.86827.9827.78827.85827.88 1999年6月美 元827.84827.86827.84827.74827.8827.87 1999年7月美 元827.87827.73827.87827.7827.77827.85 1999年8月美 元827.74827.71827.75827.7827.73827.84 1999年9月美 元827.7827.75827.77827.7827.74827.82 1999年10月美 元827.78827.76827.8827.7827.74827.82 1999年11月美 元827.78827.89827.89827.78827.82827.82 1999年12月美 元827.89827.93827.97827.87827.93827.83 2000年1月美 元827.95827.81827.99827.81827.93827.93 2000年2月美 元827.77827.86827.88827.72827.79827.86 2000年3月美 元827.86827.88827.95827.77827.86827.86 2000年4月美 元827.87827.95827.99827.85827.93827.88 2000年5月美 元827.99827.72827.99827.68827.77827.86 2000年6月美 元827.73827.8827.8827.68827.72827.83 2000年7月美 元827.82827.94827.98827.82827.93827.85 2000年8月美 元827.92827.88827.99827.88827.96827.86 2000年9月美 元827.86827.98827.99827.71827.86827.86 2000年10月美 元827.9827.8827.96827.78827.85827.86 2000年11月美 元827.75827.74827.86827.68827.74827.85 2000年12月美 元827.77827.81827.81827.68827.72827.84 2001年1月美 元827.74827.86827.86827.62827.71827.71 2001年2月美 元827.81827.81827.81827.63827.7827.71 2001年3月美 元827.83827.79827.84827.68827.76827.72 2001年4月美 元827.77827.73827.78827.67827.71827.72 2001年5月美 元827.74827.77827.85827.67827.72827.72 2001年6月美 元827.7827.7827.79827.67827.71827.72 2001年7月美 元827.67827.67827.73827.67827.69827.71 2001年8月美 元827.7827.67827.73827.67827.7827.71 2001年9月美 元827.69827.69827.72827.66827.68827.71 2001年10月美 元827.68827.68827.7827.65827.68827.71 2001年11月美 元827.68827.74827.74827.65827.69827.7 2001年12月美 元827.72827.66827.73827.66827.68827.7 2002年1月美 元827.66827.65827.68827.65827.67827.67 2002年2月美 元827.65827.66827.7827.65827.66827.672002年3月美 元827.65827.74827.75827.65827.7827.68 2002年4月美 元827.72827.7827.75827.69827.72827.69 2002年5月美 元827.73827.66827.73827.66827.69827.69 2002年6月美 元827.65827.71827.75827.65827.7827.69 2002年7月美 元827.71827.66827.71827.66827.68827.69 2002年8月美 元827.67827.67827.69827.66827.67827.69 2002年9月美 元827.68827.71827.72827.68827.7827.69 2002年10月美 元827.72827.71827.72827.67827.69827.69 2002年11月美 元827.71827.72827.73827.7827.71827.69 2002年12月美 元827.72827.73827.75827.7827.72827.7 2003年1月美 元827.7827.66827.72827.66827.68827.68 2003年2月美 元827.68827.74827.75827.68827.73827.71 2003年3月美 元827.75827.71827.75827.7827.72827.71 2003年4月美 元827.73827.71827.74827.69827.71827.71 2003年5月美 元827.71827.7827.71827.68827.69827.71 2003年6月美 元827.68827.74827.75827.68827.7827.71 2003年7月美 元827.74827.73827.76827.68827.73827.71 2003年8月美 元827.73827.71827.75827.66827.7827.71 2003年9月美 元827.71827.7827.75827.68827.71827.71 2003年10月美 元827.7827.67827.71827.65827.67827.71 2003年11月美 元827.66827.72827.72827.66827.69827.71 2003年12月美 元827.7827.67827.72827.67827.7827.7 2004年1月美 元827.67827.7827.72827.66827.69827.69 2004年2月美 元827.68827.7827.73827.68827.71827.7 2004年3月美 元827.69827.71827.74827.68827.71827.71 2004年4月美 元827.7827.69827.72827.68827.69827.7 2004年5月美 元827.71827.69827.73827.68827.71827.7 2004年6月美 元827.68827.66827.68827.66827.67827.7 2004年7月美 元827.66827.69827.69827.66827.67827.69 2004年8月美 元827.69827.67827.7827.66827.68827.69 2004年9月美 元827.66827.66827.68827.66827.67827.69 2004年10月美 元827.66827.65827.68827.65827.65827.69 2004年11月美 元827.65827.65827.65827.65827.65827.68 2004年12月美 元827.65827.65827.65827.65827.65827.68 2005年1月美 元827.65827.65827.65827.65827.65827.65 2005年2月美 元827.65827.65827.65827.65827.65827.65 2005年3月美 元827.65827.65827.65827.65827.65827.65 2005年4月美 元827.65827.65827.65827.65827.65827.65 2005年5月美 元827.65827.65827.65827.65827.65827.65 2005年6月美 元827.65827.65827.65827.65827.65827.65 2005年7月美 元827.65810.8827.65810.8822.9826.95 2005年8月美 元810.56809.73810.9809.54810.19824.63 2005年9月美 元809.98809.3809.98808.71809.22822.83 2005年10月美 元809.2808.4809.24808.4808.89821.61 2005年11月美 元808.45807.96808.77807.96808.4820.33 2005年12月美 元808.04807.02808.08807.02807.59819.17 2006年1月美 元807.02806.08807.05806.08806.68806.68 2006年2月美 元805.6804.15805.66804.15804.93805.83 2006年3月美 元803.9801.7805.03801.7803.5804.91 2006年4月美 元802.1801.65802.48800.4801.56804.05 2006年5月美 元800.9801.88802.84799.82801.52803.582006年6月美 元802.1799.56802.14799.56800.67803.03 2006年7月美 元799.24797.32800.24797.32799.1802.44 2006年8月美 元797.3795.85799.5795.85797.33801.71 2006年9月美 元795.9790.87796.08789.98793.68800.79 2006年10月美 元791.03787.92791.74787.81790.32799.9 2006年11月美 元787.2784.36788.29783.94786.52798.58 2006年12月美 元783.31780.87783.77780.87782.38797.18 2007年1月美 元780.73777.76781.35777.35778.98778.98 2007年2月美 元776.15774.09776.62774.08775.46777.47 2007年3月美 元774.72773.42774.74773.03773.9776.09 2007年4月美 元773.06770.55773.49770.55772.47775.12 2007年5月美 元769.51765.06769.71764.88767.04773.6 2007年6月美 元764.97761.55767.85761.55763.3771.76 2007年7月美 元760.75757.37761.35755.96758.05769.59 2007年8月美 元756.6756.07760.03755.05757.53767.87 2007年9月美 元755.46751.08755.56750.5752.58766.19 2007年10月美 元751.02746.92752.32746.92750.12764.75 2007年11月美 元745.52739.97746.24738.72742.33762.53 2007年12月美 元741.43730.46742.05730.46736.76760.4 2008年1月美 元729.96718.53729.96718.53724.78724.78 2008年2月美 元719.03710.58719.52710.58716.01721.09 2008年3月美 元710.58701.9711.75701.3707.52716.26 2008年4月美 元702.18700.02702.92698.37700.07712.01 2008年5月美 元700.16694.72700.16693.99697.24709.06 2008年6月美 元693.72685.91693.94685.91689.71705.83 2008年7月美 元686.08683.88686.39681.28683.76702.28 2008年8月美 元684.23683.45686.65683.26685.15700.09 2008年9月美 元683.2681.83684.58680.09683.07698.32 2008年10月美 元683.21682.58683.69682.58683.16696.83 2008年11月美 元682.88683.49683.49682.4682.86695.57 2008年12月美 元685.05683.46685.27683.22684.24694.51 2009年1月美 元683.67683.8683.99683.6683.82683.82 2009年2月美 元683.97683.79683.98683.27683.57683.67 2009年3月美 元683.89683.59683.95682.93683.41683.57 2009年4月美 元683.49682.5683.7682.5683.12683.45 2009年5月美 元682.25683.24683.24682.01682.45683.26 2009年6月美 元683.17683.19683.68683.02683.32683.27 2009年7月美 元683.25683.23683.36683.07683.2683.26 2009年8月美 元683.1683.12683.52683.03683.22683.26 2009年9月美 元683.08682.9683.16682.71682.89683.21 2009年10月美 元682.7682.81682.85682.67682.75683.18 2009年11月美 元682.82682.72682.82682.67682.74683.13 2009年12月美 元682.7682.82682.87682.68682.79683.1 2010年1月美 元682.81682.7682.81682.69682.73682.73 2010年2月美 元682.71682.69682.73682.69682.7682.72 2010年3月美 元682.67682.63682.68682.61682.64682.69 2010年4月美 元682.61682.63682.65682.59682.62682.67 2010年5月美 元682.65682.8682.81682.65682.74682.68 2010年6月美 元682.79679.09682.84678.9681.65682.52 2010年7月美 元678.58677.5678.59677.18677.75681.77 2010年8月美 元677.42681.05681.05676.85679.01681.392010年9月美 元681.26670.11681.26669.36674.62680.68 2010年10月美 元668.3669.08669.86664.97667.32679.6 2010年11月美 元668.86667.62669.25662.39665.58678.19 2010年12月美 元667.86662.27667.86662.27665.15676.95 2011年1月美 元662.15658.91663.49658.76660.27660.27 2011年2月美 元658.6657.52659.85657.05658.31659.43 2011年3月美 元657.06655.64657.5655.64656.62658.32 2011年4月美 元655.27649.9655.27649.9652.92656.99 2011年5月美 元650.02648.45651.08648.45649.88655.47 2011年6月美 元648.37647.16648.92646.83647.78654.11 2011年7月美 元646.85644.42647.48644.26646.14652.91 2011年8月美 元643.99638.67644.51638.49640.9651.22 2011年9月美 元638.59635.49639.82635.49638.33649.75 2011年10月美 元635.86632.33637.62632.33635.66648.62 2011年11月美 元632.93634.82635.87631.65634.08647.18 2011年12月美 元633.53630.09634.21630.09632.81645.88 2012年1月美 元630.01631.15633.06630.01631.68631.68 2012年2月美 元631.03629.19631.16629.19630630.7 2012年3月美 元630.812012年4月美 元629.662012年5月美 元630.622012年6月美 元631.78。

基于克莱因模型的我国人民币汇率与外贸的分析摘要本文针对我国人民币汇率与外贸的关系问题,建立了自回归双对数模型,深入分析人民币汇率变动对我国进出口贸易的影响;进而利用时Granger因果检验等方法,考察了1978-2004年中国经济增长、汇率变动与对外贸易的关系,最后应用向量自回归模型(VAR),进一步论证了出口贸易对我国经济的发展有着长期显著的拉动作用,并且出口贸易对国内生产总值的影响远远大于进口对国内生产总值的影响。

实证结果表明,经济增长是对外贸易的核心影响因素;无论是名义汇率还是实际汇率,都不是对外贸易的重要影响因素。

针对问题一,采用定性分析与定量分析相结合的方法,运用1999~2005年季度数据,建立我国进口、出口序列的自回归双对数模型,系统地阐述了国内外有关对外贸易与经济增长关系的主要理论,从理论上说明对外贸易与经济增长之间的关系。

针对问题二,首先通过单位根检验结果显示国内生产总值、出口总额和进口总额都是非平稳的时间序列,其次,通过Granger因果检验我们得出出口是国内生产总值的Granger原因,得出了出口和国内生产总值存在单向的Granger因果关系,出口在当前我国经济发展的过程中是一个不可或缺的因素。

人民币对美元的名义汇率变动与中国对美国的出口变动之间没有系统性相互影响和决定关系,关于人民币升值将减少中国对美国的出口的观点更多出自政治上的目的,而不是经济利益。

针对问题三,本文首先对我国近年来对外贸易与经济增长的现状进行了基本描述,反映我国经济增长和对外贸易发展的基本特征。

然后结合国内外有关对V AR模型的理论研究,通过脉冲响应分析和方差分解分析进一步论证了出口贸易对我国经济的发展有着长期显著的拉动作用,并且出口贸易对国内生产总值的影响远远大于进口对国内生产总值的影响。

最后,在理论及模型分析的基础上,根据实证分析的结果和我国国情,我们对模型的优缺点进行了评价,并提出了改进的方向。

关键词:对外贸易经济增长V AR模型汇率自回归双对数模型克莱因模型一、问题重述自2003年初日本在七国会议明确提出要求“人民币升值”的主张后,以美国为首的一些国家和一些国际机构以各种形式要求人民币升值。

论述:结合人民币汇率变动趋势及相关数据分析汇率的作用2010年10月10日。

今天人民币对美元的汇率达到了6.6710,自09年以来几乎降到了最低点。

2005年7月21日我国汇率改革,人民币对美元汇率不断攀升,几乎没有震荡回落的曲线一直从8.11元人民币兑1美元直冲至今天的6.6710。

人民币不断升值改变了我们的生活吗?又有几家欢喜几家愁呢?人民币还会持续走强吗?要想说清这些问题我想还是要先谈谈汇率的本质。

“汇率”是两国之间货币折算的比率。

这是一个简单的概念,本来美元和人民币是不同的货币,其购买力也不同,保持一个比率使两者价值相等是很正确的,容易理解的,但是国际金融市场风云变幻诸多的不确定因素影响着国际间的汇率。

在那个以贵重金属“黄金”为本位货币的时代里,各国之间的贸易结算无论使用什么样的币材、铸币形式最终都可以找到一个相对于黄金的比价,进而确定国际间货币的汇率,我们称之为铸币平价。

黄金成为了国际间贸易的比价基准,甚至在汇率浮动的情况下可以直接用黄金支付,这样客观上起到了稳定汇率的作用,这个基本稳定的点就是黄金输送点,各国货币汇率围绕着黄金输送点波动。

但是随着20世纪30年代国际金本位货币制度的崩溃,信用货币的兴起黄金逐步推出了流通领域,1944年迫于美国对外贸易和资本扩张的压力,国际间建立了布雷顿森林货币体系,实行美元与黄金固定比率,各国与美元固定比率的双挂钩体系,实际上把国际贸易市场的稳定捆绑在了美国身上。

在当时的环境下也起到了稳定了国际汇率的作用,但随着经济的发展日本、德国等国家经济崛起,美国经济的衰退美元对黄金的比值已经达不到1944年35美元兑1盎司黄金的标准,固定的汇率也不再是美元与各国货币的价值比。

随着1971年美国宣布美元对黄金贬值,布雷顿森林体系彻底崩塌了。

随后在1976年国际货币基金组织的会议上通过新的货币体系——牙买加体系,该体系以浮动汇率为主,盯住汇率并存,各国可自行调控汇率,我国在1973年至1980年实行的盯住“一篮子”五种货币制度就是在这一时期。

人民币汇率与我国外贸发展:1990-2010的经验数据苏建平2012摘要:本文利用我国1990-2010年的宏观统计数据,通过建立向量自回归模型实证考察了人民币汇率与我国外贸发展之间的关系。

研究表明,人民币汇率变动与我国外贸发展之间存在双向的因果关系,而且进口贸易是出口贸易的单向格兰杰因果关系。

据此,基于后危机时代要求,我们应增强人民币汇率的弹性和灵活性,以培育健全的外汇市场;调整产业结构,以优化进口贸易格局;坚持外贸发展“以质取胜”策略,以促成我国贸易经济的良性发展。

关键词:人民币汇率;外贸发展;汇率市场化中图分类号:F83文献标识码:A文章编号:1001-490X(2012)12-032-03作者:厦门大学财政系博士生,福建,厦门,361005;集美大学财经学院讲师,福建,厦门,361021一引言及文献综述汇率是指一国单位货币兑换他国单位货币的比例,是衡量该国国际经济活动的重要指标。

在当前经济全球化日益发展的今天,汇率的变动对一国的国内经济活动和进出口贸易的影响越来越大,汇率逐渐成为连接各国经济活动的重要纽带,是世界贸易顺利发展的重要影响因素。

当前,在以美国为代表的发达国家施压下,人民币汇率一直保持一个持续升值的趋势,对我国进出口贸易产生很大冲击。

早在重商主义时期,经济学家就开始研究汇率与国际贸易之间的关系,托马斯孟提出汇率的波动对贸易差额变化有重要影响,本币贬值对本国对外贸易有利,本币升值对本国对外贸易不利。

改革开放后我国逐步推进汇率改革,1994年开始实行单一的有管理的浮动汇率制度,亚洲金融危机爆发后转为单一“钉住美元”的人民币汇率制度,2005年开始以市场供求为基础、参照一篮子货币而进行调节的浮动汇率制度改革,由于汇率波动幅度的不断扩大,人民币升值压力逐渐提高,人民币汇率对我国进出口的影响越来越重要。

2010年我国出口贸易额居世界第一,进口贸易额居世界第二,进出口贸易在我国国民经济中的地位越来越重要,所以研究人民币汇率变动与我国进出口贸易之间的关系对我国宏观经济的健康发展有重要的意义。

人民币汇率波动对我国货币政策的影响———基于VAR模型的实证研究王丽娜 朴明根(青岛大学经济学院,山东青岛266000)摘 要:在介绍相关理论和研究文献的基础上,基于2005—2014年我国人民币汇率和货币供应量的数据,利用VAR模型及脉冲响应函数,对人民币汇率对货币政策的影响进行实证研究。

结果表明,人民币汇率和货币供应量之间在长期和短期都存在一定的均衡关系,人民币汇率波动对我国货币政策有很大影响。

基于结论提出中国人民银行应该有效监控我国货币存量和发行量,尽量减少由于货币量过多或者过少而引起人民币汇率波动的政策建议。

关键词:人民币汇率;货币政策;影响;VAR模型中图分类号:F830 9 文献标识码:A 文章编号:2095-3283(2016)01-0077-04 [作者简介]王丽娜(1990-),女,汉族,河南商丘人,硕士研究生,研究方向:银行机构管理;朴明根(1958-),男,朝鲜族,吉林延边人,教授,博士,研究方向:银行机构管理。

纵观汇率的发展历史,浮动汇率制度的支持者认为,在浮动汇率制度下,货币政策具有独立性。

我国现行的浮动汇率制度符合我国的基本国情,对货币政策确实产生了一些积极影响,但是根据经济学中对汇率政策和货币政策关系的研究理论,我国货币政策和汇率政策的冲突在各个时期都客观存在。

在开放经济和全球经济一体化发展的双重背景下,汇率对国内和国际的作用都越来越大,汇率成为一国货币当局决策的重要问题。

随着我国汇率制度的一次次改革,人民币汇率的波动对货币政策的影响也越来越大,两个政策之间既有协调又有冲突。

本文通过理论分析和实证研究来分析人民币汇率对货币政策的影响。

一、理论基础及相关文献研究(一)理论基础1 蒙代尔-弗莱明模型经典模型蒙代尔-弗莱明模型分析了浮动汇率制度下货币政策的有效性。

模型中假定价格水平保持不变,假设资本完全流动。

如果中央银行增加货币供应量,若恢复货币市场均衡需增加收入,但这样会使利率下降,且会造成资本大量外流和本币的对外贬值,使货币需求扩大。

国际金融学论文1994年至2005年人民币汇率变化及其原因分析研究生姓名: 陈立学号:学科门类:国际金融学专业名称:工商管理硕士二〇一五年八月摘要:人民币汇率自1994年以来呈上升趋势,若想要对人民币的汇率走势进行预期,必要先分析人民币汇率的影响因素。

本文从经济增长、国内外收支状况、外汇储备、货币供给量和中美物价涨幅及利率差对人民币汇率的影响因素进行了分析。

关键词:人民币汇率影响因素Abstract:The exchange rate of RMB has been showing an upward trend since 1994. To predict the movement of the exchange rate of RMB, it is necessary to analyze the influencing factors of the exchange rate of RMB. This paper analyzes the influencing factors of the exchange rate of RMB, such as economic growth, international balance of payment, foreign currency reserves, the money suplply, the price growth in China and America and the interest gap between these two countries.Key words: the exchange rate of RMB, influencing factors正文:一、问题背景1994~2005年的人民币汇率形成机制1993年12月,国务院正式颁布了《关于进一步改革外汇管理体制的通知》,具体内容包括:人民币官方汇率和外汇调剂价格并轨;设立以市场供求为基础的、单一的、有管理的浮动汇率制;取消外汇留成,实行结售汇制度;建立全国统一的外汇交易市场等。

2022-2023年研究生入学《431金融学综合》预测试题(答案解析)全文为Word可编辑,若为PDF皆为盗版,请谨慎购买!第壹卷一.综合考点题库(共50题)1.永新光电一年周后的公司总价值有 70%的概率为 5000 万元,有 30%的概率为2000 万元。

无风)险利率为 5%,永新光电公司的资本成本为 10%。

(1)加入公司资本结构中没有债务,那么现在公司股权的总价值为多少?(2)假如公司有一笔一年期债务,到期前不支付利息,一年到期后的本金利息总价值为1000 万元,根据 MM 理论,现在公司股权的总价值是多少?(3)一年后公司可能实现的最低股权回报率在情况( 1)和情况( 2)分别是多少?正确答案:本题解析:(1)用无杠杆企业模型:(0.7×5000+0.3×2000)/1.1=3727.27万元。

(2)用有杠杆企业模型:1000/1.05=952.38万元股权价值+债权价值=vL=vU=3727.27万元。

由此可知股权价值3727.27-952.38=271.89万元(3)最低的回报率为3%概率的2000万元。

情况()股权回报率=2000/3727.27-1=46.34% 情况(2)股权回报率-(2000-1000)/2774.89-1=-63.96% 2. 如果银行经理确定银行的缺口为正2000万美元,那么,利率上升5个百分点会导致银行利润()A.增加100万美元B.减少100万美元C.增加1000万美元D.减少1000万美元正确答案:A本题解析:利率敏感性缺口=利率敏感性资产-利率敏感性负债缺口为正,利率上升时银行的利润增加故银行利润增加2000x5%= 1003. 基于历史数据,假设未完全就业,货币供给快速增长时期与下列哪项有关()A.经济衰退期B.货币流通速度增加C.国内生产总值快速增长D.真实国内生产总值减少正确答案:C本题解析:暂无解析4.根据预期理论条件下,下凸收益率曲线表示( )A.对长期限的债券的需求下降B.投资者对流动性需求上升C.短期利率未来可能下降D.投资者有特殊偏好正确答案:C本题解析:下凸收益率曲线指收益率曲线向右下方倾斜,预示未来短期利率可能要下降。

晋阳学刊 2010年第 5期一、美中贸易逆差与人民币汇率的关系 -基于协整理论的实证分析计量经济理论认为, 如果两列时间序列数据表现出一致的变化趋势 (非平稳数据 , 即使二者之间没有任何经济因果关系, 也能表现出较强的回归可决系数, 从而出现时间序列模型的虚假回归问题 (spurious regression 。

对于绝大多数经济时间数据都是非平稳过程, 这就给经典的回归分析带来很大的限制。

但是传统的因果关系回归模型要比 ARIMA 模型似乎更好一些,原因是回归模型中往往有明确的经济含义。

然而如果两个变量之间存在协整关系, 这就意味着虽然变量都有上升的趋势, 但都以相同的波长变动, 从而具有长期稳定的关系。

这种长期的稳定均衡关系意味着系统不存在破坏均衡的内在机制。

如果变量在某一期受到干扰后偏离其长期均衡点, 则均衡机制会在下一期进行调整使其重新回到均衡状态。

[1]因此, 计量经济学对具有协整关系的经济变量也是可以利用回归模型的。

下面我们就应用1994年 -2009年的月度数据对美中贸易逆差和人民币名义汇率的关系进行协整检验, 以期分析二者是否有长期关系。

(一数据处理中美关于双边贸易逆差统计口径不同, 经双边出口统计部门核算的贸易逆差也有很大的出入。

但笔者认为只要统计口径在考察期内没有大的变动, 在研究双边贸易与汇率的长期关系时任何一边的贸易数据都可以采用。

考虑到数据的可获得性和连续性,本文贸易逆差数据来源于美国普查局, 人民币汇率来源于国家外汇管理局网站。

由于受季节因素影响, 美国对华的进出口贸易表现很强的季节波动, 与同期人民币汇率波动差异较大。

为消除时间序列中的季节因素以便分析其它构成因素的净影响, 首先对美中贸易逆差数据进行季节调整后连同人民币汇率一起取自然对数。

(二单位根检验作为协整分析的前提, 首先要对美中贸易逆差和人民币汇率数据做序列的平稳性检验。

假定美中贸易逆差和人民币汇率数据都是服从 AR (p 过程, 我们应用ADF 检验, 该检验由以下 3个模型完成:模型 1:△ X t =α+δX t-1+mi =1Σβi +△ X t-i +εi模型 2:△ X t =α+δX t-1+m i =1Σβi +△ X t-i +εi模型 3:△ X t =α+δX t-1+mi =1Σβi +△ X t-i +εi实际检验过程从模型 3开始, 依次检验模型 2, 模型 1。

矿产资源开发利用方案编写内容要求及审查大纲

矿产资源开发利用方案编写内容要求及《矿产资源开发利用方案》审查大纲一、概述

㈠矿区位置、隶属关系和企业性质。

如为改扩建矿山, 应说明矿山现状、

特点及存在的主要问题。

㈡编制依据

(1简述项目前期工作进展情况及与有关方面对项目的意向性协议情况。

(2 列出开发利用方案编制所依据的主要基础性资料的名称。

如经储量管理部门认定的矿区地质勘探报告、选矿试验报告、加工利用试验报告、工程地质初评资料、矿区水文资料和供水资料等。

对改、扩建矿山应有生产实际资料, 如矿山总平面现状图、矿床开拓系统图、采场现状图和主要采选设备清单等。

二、矿产品需求现状和预测

㈠该矿产在国内需求情况和市场供应情况

1、矿产品现状及加工利用趋向。

2、国内近、远期的需求量及主要销向预测。

㈡产品价格分析

1、国内矿产品价格现状。

2、矿产品价格稳定性及变化趋势。

三、矿产资源概况

㈠矿区总体概况

1、矿区总体规划情况。

2、矿区矿产资源概况。

3、该设计与矿区总体开发的关系。

㈡该设计项目的资源概况

1、矿床地质及构造特征。

2、矿床开采技术条件及水文地质条件。