投资项目的财务评价

- 格式:ppt

- 大小:839.00 KB

- 文档页数:74

建设项目财务评价

建设项目的财务评价是对项目经济效益进行评估的一项重要工作,目的是为投资者提供决策的依据。本文将从项目投资流出与流入分析、项目经济指标计算、风险评估等方面对建设项目的财务评价进行探讨。

首先,项目投资流出与流入分析是财务评价的基础。项目投资流出主要包括土地出让金、建设投资、运营资金等;项目投资流入主要包括销售收入、租金收入等。通过分析上述投资流出与流入,可以清楚地了解项目的资金流动情况,并做出相应的财务预测。

其次,项目经济指标计算是财务评价的核心。常用的项目经济指标包括净现值(NPV)、内部收益率(IRR)、投资回收期(PP)、财务收益率(ROE)等。其中,净现值是衡量项目经济效益最常用的指标之一,其计算公式为净现值=现金流入总额-投资总额。根据净现值的大小,可以判断项目的盈利能力和投资回报率,从而为投资决策提供参考。

第三,财务评价还需要考虑项目的风险因素。建设项目存在市场风险、技术风险、法律风险等多种风险因素,这些因素可能对项目的财务状况产生重要影响。因此,在进行财务评价时,需要对这些风险因素进行评估,并加以合理的风险补偿。

除了以上几点,项目的财务评价还需要考虑项目的规模、竞争环境、投资结构等因素。在评价过程中,还可以采用灵敏度分析、风险分析等方法,提高评估的准确性和可靠性。

针对一些具体的建设项目,如房地产项目、基础设施项目等,在财务评价中还会有一些特殊的考虑。例如,在房地产项目中,要考虑房地产市场的波动性,对项目的销售周期和售价进行合理的预测;而在基础设施项目中,要考虑政府相关政策的支持程度,以及项目对社会经济发展的推动作用等。

综上所述,建设项目的财务评价是投资决策的重要参考依据。通过对项目投资流出与流入分析、项目经济指标计算、风险评估等方面的考虑,可以全面了解项目的财务状况和风险情况,并为投资决策提供科学的依据。在具体实施财务评价时,还需要结合项目的特点和实际情况进行深入研究,以确保评价结果的准确性和可靠性。

第1篇

一、项目背景

本项目旨在对某公司拟投资的新项目进行财务评价分析,以评估项目的盈利能力、偿债能力、运营能力和发展能力,为项目投资决策提供依据。以下是对该项目的财务评价分析报告。

二、项目概况

1. 项目名称:XX项目

2. 项目投资总额:XX万元

3. 项目建设周期:XX个月

4. 项目运营期:XX年

5. 项目主要产品/服务:XX

6. 项目投资主体:XX公司

三、财务评价方法

本项目采用财务评价指标法,通过分析项目的盈利能力、偿债能力、运营能力和发展能力,对项目进行综合评价。

四、财务评价分析

1. 盈利能力分析

(1)营业收入分析

项目预计年营业收入为XX万元,其中第一年预计营业收入为XX万元,逐年增长,预计在第五年达到顶峰,年营业收入为XX万元。

(2)成本费用分析

项目预计年总成本费用为XX万元,其中固定成本为XX万元,变动成本为XX万元。随着产量的增加,变动成本将逐渐降低,固定成本保持不变。

(3)利润分析 项目预计年利润总额为XX万元,其中第一年预计利润总额为XX万元,逐年增长,预计在第五年达到顶峰,年利润总额为XX万元。

2. 偿债能力分析

(1)流动比率分析

项目预计第一年流动比率为1.2,逐年增长,预计在第五年达到2.0,说明项目具有良好的短期偿债能力。

(2)速动比率分析

项目预计第一年速动比率为1.0,逐年增长,预计在第五年达到1.5,说明项目具有良好的短期偿债能力。

(3)资产负债率分析

项目预计第一年资产负债率为40%,逐年降低,预计在第五年降至30%,说明项目具有良好的长期偿债能力。

3. 运营能力分析

(1)资产周转率分析

项目预计第一年资产周转率为1.5,逐年提高,预计在第五年达到2.0,说明项目具有良好的资产运营能力。

(2)存货周转率分析

项目预计第一年存货周转率为1.0,逐年提高,预计在第五年达到1.5,说明项目具有良好的存货管理能力。

4. 发展能力分析

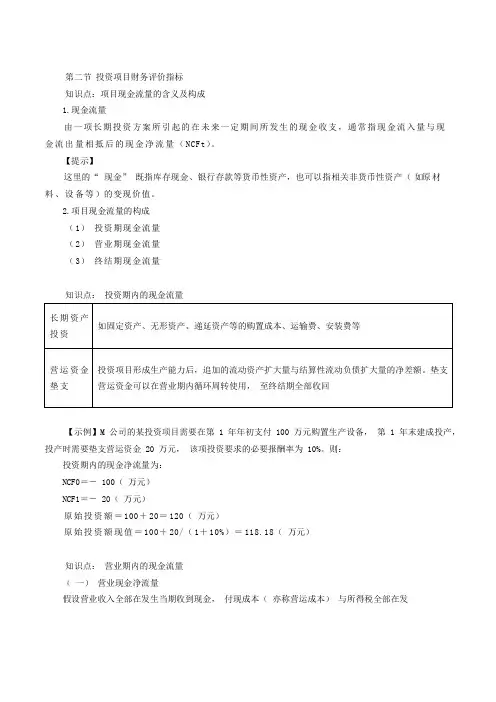

第二节 投资项目财务评价指标

知识点:项目现金流量的含义及构成

1.现金流量

由一项长期投资方案所引起的在未来一定期间所发生的现金收支,通常指现金流入量与现金流出量相抵后的现金净流量( NCFt)。

【提示】

这里的“ 现金” 既指库存现金、银行存款等货币性资产,也可以指相关非货币性资产( 如原材料、设备等)的变现价值。

2.项目现金流量的构成

( 1) 投资期现金流量

( 2) 营业期现金流量

( 3) 终结期现金流量

知识点: 投资期内的现金流量

长期资产投资

如固定资产、无形资产、递延资产等的购置成本、运输费、安装费等

营运资金垫支

投资项目形成生产能力后,追加的流动资产扩大量与结算性流动负债扩大量的净差额。垫支营运资金可以在营业期内循环周转使用, 至终结期全部收回

【示例】M 公司的某投资项目需要在第 1 年年初支付 100 万元购置生产设备, 第 1 年末建成投产,

投产时需要垫支营运资金 20 万元, 该项投资要求的必要报酬率为 10%。则:

投资期内的现金净流量为:

NCF0=- 100( 万元)

NCF1=- 20( 万元)

原始投资额= 100+ 20= 120( 万元)

原始投资额现值= 100+ 20/( 1+ 10%)= 118.18( 万元)

知识点: 营业期内的现金流量

( 一) 营业现金净流量

假设营业收入全部在发生当期收到现金, 付现成本( 亦称营运成本) 与所得税全部在发

生当期支付现金, 则营业现金净流量有三种计算方法: 1.直接法

营业现金净流量= 营业收入- 付现成本- 所得税

2.间接法

营业现金净流量= 营业收入- 付现成本- 所得税

如何评估公司投资项目的财务可行性

在进行公司投资项目决策时,评估其财务可行性是至关重要的一步。通过财务可行性评估,可以对项目的潜在收益和风险进行全面的分析,从而为决策者提供基于数据的依据。本文将介绍如何评估公司投资项目的财务可行性。

1. 项目背景和目标

首先,评估公司投资项目的财务可行性之前,需要明确项目的背景和目标。包括项目的目的、预期收益、发展趋势等。了解项目的背景和目标,能够帮助评估者更全面地了解项目的投资价值。

2. 确定投资金额

评估公司投资项目的财务可行性需要确定投资金额。投资金额通常包括直接投资和间接投资。直接投资指的是直接用于项目投资的资金,而间接投资是指可能涉及的其他支出,如设备购买、人员培训等。确定投资金额有助于评估项目的盈利能力和资金回收周期。

3. 收益预测

在评估公司投资项目的财务可行性时,需要对项目的收益进行预测。收益预测包括项目的销售额、成本和利润等方面的估计。收益预测应该基于市场调研和行业分析,考虑潜在的市场需求和竞争情况。通过准确的收益预测,可以了解项目的盈利潜力和可持续性。

4. 成本评估 除了收益预测,还需要对项目的成本进行评估。项目成本包括直接成本和间接成本。直接成本指的是与项目直接相关的费用,如原材料成本、生产成本等;间接成本是指项目运营过程中的其他费用,如人工成本、运输成本等。通过全面评估项目的成本结构,可以确定项目的盈利潜力和风险。

5. 资金回收周期评估

投资项目的财务可行性评估还需要评估投资的资金回收周期。资金回收周期指的是项目从开始投资到收回全部投资的时间周期。较短的资金回收周期意味着项目具有较快的盈利能力和回报潜力,而较长的资金回收周期则可能增加风险和不确定性。

6. 风险评估

在评估公司投资项目的财务可行性时,还需要对项目的风险进行评估。常见的项目风险包括市场风险、技术风险、竞争风险、政策风险等。通过评估项目的风险,可以更好地了解项目的可行性和回报潜力。