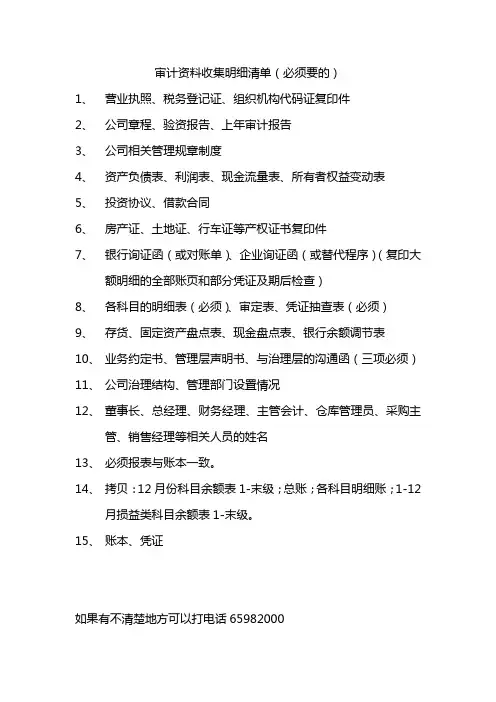

涉及的股权专项审计需要的资料

- 格式:doc

- 大小:31.50 KB

- 文档页数:3

-1- 涉及的股权专项审计需要的资料

一、资产类

1、货币资金

(1)现金:实地盘点检查日库存现金,以进场日进行实盘,核对实盘时点现金与时点账面是否相符,并倒推清查评估日库存现金是否与账面数相符。

(2)银行存款:提供银行存款各明细账户,截至期日的银行对账单,如与对账单金额存在差异,需编制银行存款余额调节表;对未达账项,要逐步说明形成的原因、时间、金额,及长期挂账的未达账项、大额的定期存款或限定用途的存款提供相关说明资料。

2、应收账款、其他应收款、预付账款

(1)截至基准日的往来账款项明细表;

(2)对债权单位或个人的帐列余发函证单进行询证;

(3)往来款形成的相关合同、协议、借据等财务资料,对长期挂账的债权债务提供情况明,需追溯以前年度的,提供以前年度相关财务资料。

3、存货

(1)截止基准日的原材料、库存商品、半成品、低易品等存货分类盘点表;

(2)已报废、毁损的存货名清单,向上级主管部门的账务请示文件资料,或报废未处理的情况说明;

(3)大额存货的采购合同、购置发票等财务资料。

4、长、短期投资

被投资单位的相关投资协议、营业执照、验资报告、会计报表等资料。

5、固定资产

(1)截止基准日的房屋建筑物、机器设备、车辆等固定资产分类盘点表; -2- (2)已报废、毁损的资产明细清单,或报废未处理的情况说明;

(3)房屋产权证、车辆行驶证等产权资料;自建的建筑物未办产权证,应提供产权的证明资料或情况说明;外购房产未办产权证,应提供购买协议及付款凭据等财务资料。

(4)如产权证登记所有权单位不是被审计单位,应提供产权的情况说明.

(5)在建工程

①在建基建项目明细表,工程项目资金来源、立项批复、招投标资料、施工合同,及工程项目前期支出、工程成本支出、欠款等相关工程方面的资料;

②工程项目是否完工,已完工工程未结转的情况说明等,及审计部门确认的竣工结算书等财务资料。

6、无形资产

1、《国有土地使用证》,核对土地如未入账,需提供未入账的情况说明;

2、未办理产权证的需提供其他产权证明资料及付款凭证;

3、其他无形资产--须提供相关的许可证、合同等复印件;

二、负债类

1、短期借款、长期借款、长期应付款

截至基准日止的借款明细表,及借款合同、协议。支付利息等财务资料。

2、应付账款、预收款、其他应付款、预提费用

(1)截至基准日止的往来账款项明细表;

(2)对债务单位或个人的帐列余发函证单进行询证;

(3)往来款形成的相关合同、协议、借据等财务资料,对长期挂账的债权债务提供情况明,需追溯以前年度的,提供以前年度相关财务资料;

(4)对银行函证借款未计提利息的,需进行补提入账。

三、所有者权益类

1、实收资本 -3- (1)公司成立时的验资报告、章程;

(2)中途增加资本金验资报告、变更股东、股权结构的章程,股东会议纪要,股权转让协议等。

2、资本公积、盈余公积

追溯历史形成原因,察看入账凭证等。

四、损益类

1、截至皆准日的各项收入、管理费用、财务费用等费用明细表。

五、其他资料

1、被审单位《营业执照》、单位基本情况等资料;

2、提供截至基准日止的资产负债表、损益表;

3、实地查看帐薄、记账凭证等财务资料。