第13次课:约当产量法(成本会计)(15年上)

- 格式:ppt

- 大小:6.39 MB

- 文档页数:33

成本计算方法---约当产量法2010-05-25 09:00:15| 分类:会计知识| 标签:|字号大中小订阅约当产量法下如何计算在产品成本如果各月末在产品数量较大,数量变化也较大,产品成本中原材料费用和工资及福利费等加工费用比重相差不多,可采用约当产量法计算在产品成本。

采用这种方法,在产品既要计算原材料费用,又要计算工资等其他费用。

将月末在产品数量按照完工程度折算为相当于完工产品的数量,即约当产量,然后按照完工产品产量与在产品约当产量的比例分配计算完工产品费用和月末在产品费用。

(1)原材料在生产开始时一次投入。

在这种情况下,完工产品与月末在产品的原材料费用,按它们的数量比例分配计算;完工产品与月末在产品的各项加工费用,应按约当产量比例分配计算。

其公式如下:在产品约当产量=在产品数量×完工百分比(完工率)某项费用分配率=该项费用总额÷(完工产品产量+在产品约当产量)完工产品该项费用=完工产品数量×费用分配率在产品该项费用=在产品约当产量×费用分配率或=费用总额-完工产品费用(2)如果原材料不是在生产开始时一次投入,而是随生产进度在每一工序陆续投入,并且是在每一工序开始时一次投入,原材料费用也应按照约当产量比例法进行分配。

也就是说,根据各工序原材料消耗定额分别计算分配原材料费用的完工率(投料率)。

采用约当产量比例法,必须正确计算在产品的约当产量,其中主要是测定在产品的完工程度,其方法一般有两种:一种是平均计算,即一律按50%作为各工序在产品的完工程度;另一种是各工序分别测定完工率,即按照各工序的累计工时定额占完工产品工时定额的比率计算,其中每一工序内各件在产品的完工程度可以按平均完工50%计算,计算公式为:某工序在产品完工率=(前面各工序工时定额之和+本工序工时定额×50%)÷产品工时定额在会计成本中什么是约当产量法?有完整得例题吗?约当产量比例法。

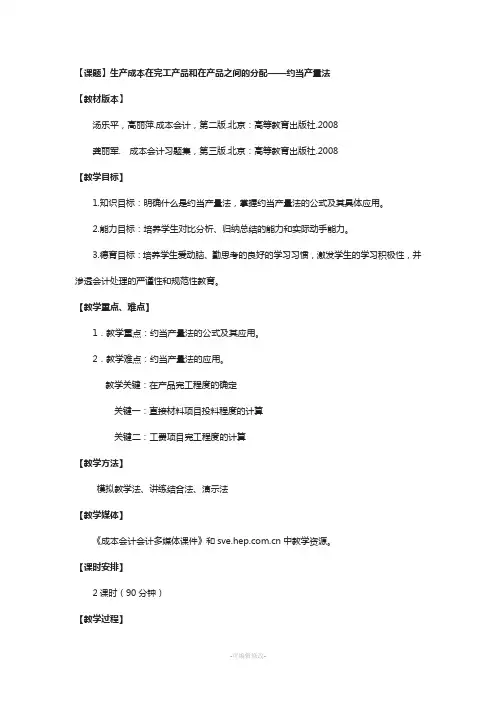

【课题】生产成本在完工产品和在产品之间的分配——约当产量法【教材版本】汤乐平,高丽萍.成本会计,第二版.北京:高等教育出版社.2008龚丽军. 成本会计习题集,第三版.北京:高等教育出版社.2008【教学目标】1.知识目标:明确什么是约当产量法,掌握约当产量法的公式及其具体应用。

2.能力目标:培养学生对比分析、归纳总结的能力和实际动手能力。

3.德育目标:培养学生爱动脑、勤思考的良好的学习习惯,激发学生的学习积极性,并渗透会计处理的严谨性和规范性教育。

【教学重点、难点】1.教学重点:约当产量法的公式及其应用。

2.教学难点:约当产量法的应用。

教学关键:在产品完工程度的确定关键一:直接材料项目投料程度的计算关键二:工费项目完工程度的计算【教学方法】模拟教学法、讲练结合法、演示法【教学媒体】《成本会计会计多媒体课件》和中教学资源。

【课时安排】2课时(90分钟)【教学过程】情境导入:(利用多媒体,教师播放课件,其内容为小丽到某企业应聘会计一职,招聘官出了一套考题,要求小丽计算出本月完工产品总成本和月末在产品总成本。

)资料:某企业乙产品6月完工600件,在产品100件,在产品完工程度按50%计算,原材料随着加工进度陆续投入,乙产品本月月初在产品直接材料5000元,直接人工、其他费用2000元;本月发生直接材料30750元,直接人工、其他费用7750元。

师:同学们,生产成本在完工产品和月末在产品之间的分配方法有哪几种呢?生:不计算在产品成本法;在产品成本按年初在产品成本计算法、在产品成本按所耗原材料成本计算法、在产品成本按完工产品成本计算法、约当产量法、在产品成本按定额成本计算法、定额比例法,一共七种。

师:同学们,我们用前面学的四种方法能解答此题吗?(设疑引导学生思考,学生肯定会积极回答说:不能)师:那用什么分配方法才能解决此题呢? 生:约当产量法师:方法选对了,但怎么做呢?(学生自由思考、讨论2分钟,然后让学生发言)根据多年的教学经验,由于学生未学过该知识,只通过预习是解决不了此题的,因此师:那么,我们一起学习生产成本在完工产品和在产品之间的分配—约当产量法,完成这道题,怎么样?【板书】课题:生产成本在完工产品和在产品之间的分配—约当产量法五、约当产量法(一)含义和适用范围1、含义:约当产量法是指月末首先要将在产品数量按完工程度折合为完工产品产量,称为在产品约当产量,然后按照完工产品数量和月末在产品约当产量的比例,分配生产费用,计算完工产品和月末在产品成本。