客户资信管理制度

- 格式:doc

- 大小:211.50 KB

- 文档页数:15

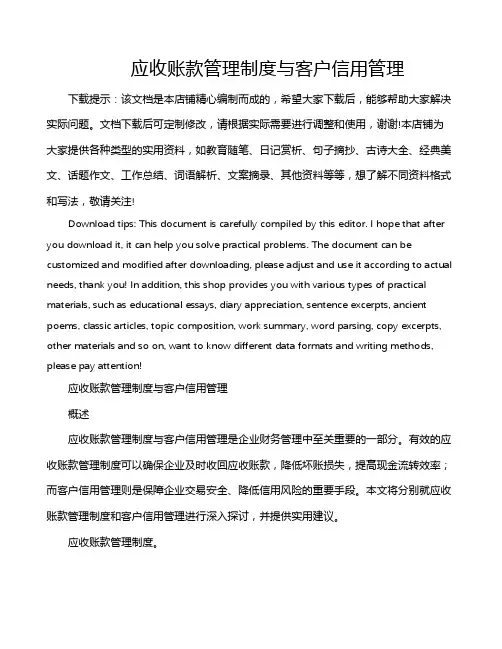

供货单位审计调查表 页脚内容14 1 目 的 规范客户资信管理的流程,预测客户信用风险,保护公司的客户资源,改善客户质量。 2 主题内容和适用范围 本制度用于客户资信制度的管理,包括客户信息收集制度、客户资信档案管理制度、客户资信调查制度、客户信用分级管理制度、客户群的监督与核查制度。 本制度适用于公司信用管理部门对现有客户和潜在客户的资信进行动态管理,为评审客户,确定授信限额监控货款,执行账款追收提供支持。 3 内容 3.1客户信息收集 3.1.1信息收集原则 信息收集遵循真实性、准确性、完整性、时效性、标准化、制度化的原则。 3.1.2信息收集的目标 全面收集客户信息;建立各部门间的合作和协调;节省信息管理成本;为建立客户数据库奠定基础。 3.1.3信息收集流程 3.1.3.1新发生业务的客户信息收集流程 在合同洽谈阶段,营销代表要随时收集客户的资信方面的有关信息,计财部提供客户财务信息和老客户资信变化跟踪流程。 每半年定期报告一次报告时间为每年元月份和七月份;或者客户的信用状况发生重大变化,如重大购并行为、破产清算、发生重大法律诉讼等。填报流程见(附流程图一) 3.1.4客户资信填报管理。 3.1.4.1新发生业务的客户资信调查表必须

在合同评审时与合同意向书同时传回营销本部评审,经评审通过后才能签订合同,遇特殊情况,如竞争激烈暂时无法获得足够的资信情况要签合同,必须征得事业部营销公司总经理的批准才能签订合同,并且在最迟三天内或发货前将资信调查表传回法制科评审,否则法制科只能出具否定意见。 3.1.4.2未按要求评审资信即签定正式合同,法制管理科将提请事业部营销公司总经理对责任人和区域负责人处以500元~1000元的罚款。 3.1.4.3如客户资信填写不全或不合要求,法制科有权责成营销代表或分公司经理补充调查内容,在没有收到补充调查的书面报告前,视同没有通过法制科评审。 3.1.4.4因条件限制,有关详细的客户资信情况需信用人员调查,法制科将提请上级领导安排法制催款员配合提供有关资信情况的报告,法制催款员应在规定的时间内提供书面报告,拖延或不报者将处以200元~500元的罚款。催款员因调查客户资信发生的相关的费用计入该发生业务所在事业部。 3.1.5客户资信调查表,见(附表一) 3.2客户资信档案管理 3.2.1资信档案管理原则 按国际通用标准规范资信档案的管理,准确性,检索性,及时性,完整性。 3.2.2资信档案管理的目的 加强客户资源的管理,防止个人垄断客户信息,防止客户信息的流失,防止串谋行为,便于供货单位审计调查表 页脚内容14 客户资信的分级管理与保密完善保密制度。 3.2.3资信档案录入,见(附流程图三) 3.2.4档案录入更新管理 3.2.4.1客户资信数据资料来源于营销代表、信用管理人员、销售会计,以上人员必须对数据的真实性负责。 3.2.4.2法制科审核资信调查表,对不符合要求的调查表必须责成责任人重新调查填写。 3.2.4.3合格的资信调查表由档案管理员输入计算机电子档案数据库,并将调查表原件或复印件保存到文件夹档案中备查。其他人不得更改资信档案的记录。 3.2.4.4资信档案每六个月更新一次,原则上由收款责任人填写,已清账的客户由负责联系的营销代表填写或由分公司经理安排。 3.2.4.5客户资信档案属公司机密资料,未经营销公司总经理批准,任何人不得调用、打印、复印。 3.2.5客户资信档案的分类和查阅方法 3.2.5.1客户档案的编码采用BNNA系统以省份为类别的统一编码。 3.2.5.2客户资信档案的检索字段有客户编码、客户名称、省份、营销代表、发货日期。 3.3客户资信调查管理 3.3.1客户资信调查的原则 在合理的费用范围内,调查人从相关的机构和文献获取客户的资信方面的信息,以表格或报告形式对被调查客户的资信情况进行分析。 3.3.2客户资信调查的目的 为客户档案提供及时更新的客户资信数据资料;为合同评审工作提供准确的客户资信情况,

确定授信额度;为催收货款提供支持。 3.3.3资信调查的流程见(附流程图二) 3.3.3.1营销代表在合同洽谈中了解客户的资信情况; 3.3.3.2在洽谈过程中发现客户的资信有疑问,可以由营销代表或信用人员从其他途径调查客户的资信,如工商行政部门、银行、税务部门、与客户有业务来往的单位等。 3.3.3.3确认客户的资信情况不佳,达不到授信条件,如因市场原因,需要与该客户签订合同,则可要求客户出具营业执照、税务登记证、身份证,也可以要求其提供抵押或担保。 3.3.3.4大额合同定单或代理协议,可以委托征信公司等中介机构对客户进行资信调查,资信管理科负责核实调查内容的准确性和时效性。 3.3.4资信调查的标准管理 3.3.4.1营销代表和信用人员填写资信调查表要实事求是,没有经过调查的项目不能虚报。 3.3.4.2法制科对调查表的内容的真实性和准确性核实,如有虚报情况,客户的资信评级降低一等。 3.4客户的信用分级管理 3.4.1信用分级管理的原则 对客户的资信状况做出综合性评估,并以量化的方式对客户的信用等级做出评定。 3.4.2信用分级管理的目的 筛选不同信用程度的客户,决定交易结算方式;维护良好的客户关系;决定信用控制方式和投入;优化公司的客户资源。 供货单位审计调查表 页脚内容14 3.4.3分析方法定义 本管理制度中采用特征分析模型分级法。 此模型从客户的众多特征中选择出对信用分析意义最大、直接与客户信用状况相联系的18项因素,把它们编为三组,分别对这些因素评分并综合分析,最后得到一个较为全面的分析结果。三组指标分别为:客户自身特征,客户优先特征,信用及财务特征。 3.4.4特征分析模型的计算过程 3.4.4.1根据预先制订的评分标准,在1~10范围内,对上述各项指标评分。客户公司的某项指标情况越好,分数就应打得越高。在没有资料的情况下,则给0分。 3.4.4.2根据预先给每个设定的权数,用权数乘以10,计算出的每一项指标的最大评分值,再将这些最大评分值相加,得到全部的最大可能值。 3.4.4.3用每一项指标的评分乘以该项指标的权数,得出每一项的加权评分值,然后将这些加权评分值相加,得到全部加权评分值。 3.4.4.4将全部加权评分值与全部最大可能值相比,得出百分比。该数字即表示对该客户的综合分析结果。百分比越高表示该客户的资信程

度越高,越具有交易价值。 3.4.4.5特征分析模型评估总表 见(附表二) 3.4.5对客户的信用评级,见(附表三) 3.4.6客户信用等级调整 客户的资信等级半年定期调整一次,遇到客户发生异常变化,客户拟签订合同时提出授信申请时都应进行再次评估和调整。 4 相关表格和流程 4.1信息填报流程图 ,见(附流程图一) 4.2老客户资信变化跟踪流程,见(附流程图二) 4.3资信档案录入流程,见(附流程图三) 4.4客户资信调查表,见(附表一) 4.5特征分析模型评估总表,见(附表二) 4.6 客户的信用评级,见(附表三) 5 附则 本制度由营销公司法制部制定和解释。

附流程图一 供货单位审计调查表

页脚内容14 信息填报流程图

附流程图二 老客户资信变化跟踪流程

是 补充调查出示详细调查报告

审批 营销公司

是 评审 法制科

开始 调查填表 营销代表 提供财务信息 计财部

审核签字 信用经理

否

签定合同 营销代表

结束

否 供货单位审计调查表

页脚内容14

附流程图三 资信档案录入流程

是 否 录入计算机存档 档案管理员

开始 调查填表 营销代表

评审 法制科

结束

审核 信用

否 是 供货单位审计调查表

页脚内容14 附表一 客户资信调查表 (营销代表填写)1、概要

客户名称 地 址

是开始 填写客户资信调查表 提供客户的欠款情况

审 核 法制科

表格是否

否

重新补充资料 营销代表或者财务

详细调查,出具客户资信调查报告

录入计算机,资信表复印件存档

结束 供货单位审计调查表

页脚内容14 邮政编码 联系电话 传 真 E—mail 行业类别 (A)建筑;(B)铁路;(C)砼公司;(D)经销商;(E)房地产; (F)水电;(G)公路;(H)租赁;(I)部队;(J)其他行业;(K)个人 所有制形式 (A)国有控股;(B)外商控股;(C)法人控股;(D)政府;(E)私营

工程名称 甲方单位 总资产(年) (A)大于5000万元; (B)3000~5000万元; (C)2000~3000万元 ; (D)1000~2000万元; (E)500~1000万元; (F)500万元以下。

固定资产 (A)1000万元以上; (B)500万元以上; (C)300万元以上; (D)100万元以上; (E)100万元以下。

目前经营状况

(A)好(毛利50%以上); (B) 较好(毛利30~50%);(C)一般(毛利

10~30%); (D)差(毛利低于10%); (E)很差(亏损严重) 每月预计最多可支付的现金

(A)100万元以上; (B)50万元以上 (C)25万元以上;

(D)10万元以上; (E)5万元以上; (F)5万元以下。

付款记录 (A)无拖欠记录; (B)有拖欠1个月内记录; (C)有拖欠3个月内记录; (D)有拖欠6个月内的记录; (E)有拖欠6个月以上的记录。 拖泵年需求 (A)11台以上; (B)6~10台; (C)1~5台; (D)无需求。 泵车年需求 (A)6台以上; (B)3~5台; (C)1~2台; (D)无需求。 工程机械年需求 (A)11台以上; (B)6~10台; (C)1~5台; (D)无需求。 注:填写表格中选项时,在相应的项目前的字母上划勾,或在表格中填写实际数据。

2、注册资料 注册机关 注册资本 营业执照号码 法人代表

税务登记号 财务负责人

营业期限 最新注册日

3、银行及银行信用 开户银行 帐 号 银行地址 银行的信用评级 填报人: 分公司经理审批: 年 月