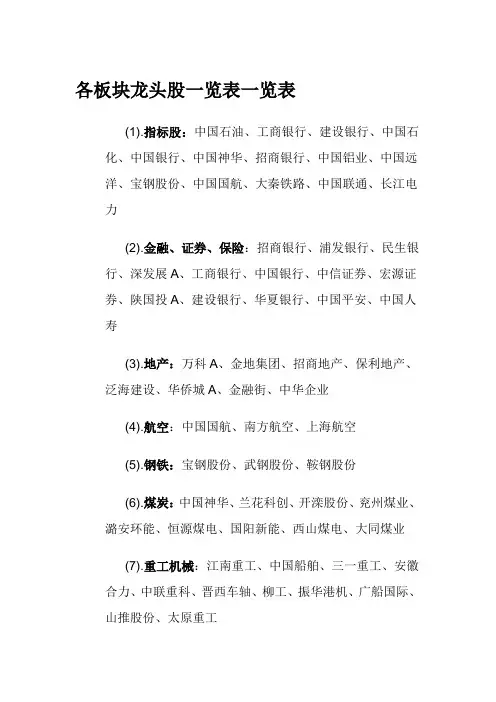

详解有色金属板块30只股票

- 格式:wps

- 大小:97.50 KB

- 文档页数:20

十种稀有金属酝酿战略收储(价格的上涨)

分别是稀土、钨、锑(tī )、钼、锡、铟(yīn)、锗(zhě)、镓(jiā)、钽和锆(gào)

1、中金岭南

中国领先的铅锌采选冶炼企业,借力2008年爆发的全球金融危机之际,低价

收购国外优质矿产资源(澳大利亚佩利雅集团)、签署了爱尔兰波利纳拉克项目合

作勘探协议和收购加拿大全球星矿业,从而进入铜、黄金和白银等新领域。其中

PEM铅锌金属量142万吨;波利纳拉克项目拥有五个勘探许可证,总勘探面积169

平方公里,项目已探明的铅锌储量约56万吨。

在国内主要拥有凡口矿和盘龙矿,其中凡口矿铅锌资源储量约为450万吨,平

均品位约为12-13%左右,年产精矿18万吨,是目前亚洲产能最大的铅锌矿。盘龙

铅锌矿总矿石量为1974.37万吨,平均品位4%,铅锌金属资源储量约为80万吨。

至此,公司的铅锌矿权益金属量高达590万吨,年精矿产量32.5万吨,资源自给率高

达72%,优势突出。

2、铜陵有色

由于精矿自给率仅6%,且冶炼产能有90万吨,因此相比铜价上涨,目前更看重

TC/RC费用与副产品价格上涨对公司业绩的贡献。

TC/RC上涨可期:2011年TC/RC长协价上涨概率较大。首先,2010年46.5

美元/吨、4.65美分/磅的TC/RC长协价已经接近甚至低于部分冶炼厂的成本,这

样的情境不可持续。其次,随着铜价的上涨,废铜供应量将随之增加,这将增强冶炼

商的谈判能力。以公司2011年进口52.5万吨精铜矿为例,TC/RC长协价每上涨

10美元/吨、1美分/磅,则增厚EPS0.14元。

副产品贡献大:公司主要副产品包括硫酸、黄金、白银等。2010年中报显示,

黄金、硫酸等副产品对公司毛利的贡献达64%,2011年副产品将继续支撑公司业

绩。硫酸可年产200万吨以上,黄金与白银产能分别为12吨及350吨,实际产量皆

可超过设计产能。2010年以来,硫酸价格总体处于上升期,随着春季播种期的来临,

硫酸将有提价预期。

资产注入预期高:由于公司新建了40万吨双闪冶炼系统,2013年达产后其精

矿自给率将进一步降低,因此为提高其精矿自给率,集团公司极有可能在2013年

之前将资源注入上市公司,而两证齐全并已有产量或处于在建中的矿企被注入上

市公司的可能性最大。这包括内蒙古赤峰国维矿业、安徽铜陵县黄狮涝金矿以及

厄瓜多尔Corriente铜矿,这将增加公司铜金属储量1294万吨及黄金储量10吨并

显着增加公司的生产与盈利能力,延长矿山的服务期限,增加现金流入。

3、中色股份

以赤峰中色锌业为平台,打造“北方锌都”战略逐渐清晰。公司以持有的赤峰

红烨锌冶炼有限公司42.61%的股权,赤峰库博红烨锌业有限公司22%的股权,赤

峰中色库博红烨锌业有限公司51%的股权,共同约定以账面价值作价人民币2.62

亿元对赤峰中色锌业公司进行增资。本次资产注资完成后,公司对赤峰中色锌业

的股权上升到52.31%,处于绝对控股地位,并通过赤峰中色锌业控股原有的铅锌

冶炼子公司,从而将赤峰地区现有的铅锌矿山、冶炼产能的整合到统一的平台,完

善公司铅锌业务的产业链,保障了10万吨/年锌冶炼项目建设,锌冶炼产能达到

21万吨,并为未来公司进一步整合赤峰地区的铅锌资产做好了机制安排。

增资TZN公司,股权由9.26%增加至14.38%,增加资源权益。TZN公司的主

要资产是澳大利亚安格斯铅锌生产矿山和阿尔及利亚的正在开发的塔拉哈姆扎

大型铅锌矿山。安格斯铅锌矿山含铅锌金属量23.1万吨。项目仍在进行钻探工

作,有进一步的找矿潜力,年产6.5万吨锌精矿,2.4万吨铜铅精矿。塔拉哈姆扎铅

锌矿含铅锌金属量382万吨,预计2011年取得采矿证权。TZN公司拥有该项目

65%的股权,增资后,公司铅锌权益储量将从25.13万吨上升到39.03万吨,增加

13.9万吨。

4、云南铜业

国内第三的综合性铜业企业,具有自有矿山,同时云铜集团实力较强,集团公

司现拥有玉溪矿业、金沙矿业、楚雄矿冶、凉山矿业、星焰有色、景谷矿业、迪

庆矿业、弥渡九顶山、云铜马关等大中型开采矿山,其中多个矿山正在规划和建

设之中,由于未来集团矿山投产后和上市公司存在同业竞争,因此未来集团矿山注

入预期比较明确。

中铝绝对控股带来铜业的整合预期。中铝受让云南国资股权后实现51%的绝

对控股,这是中铝公司旗下唯一一个上市的铜业公司,中铝作为最大的有色央企,

绝对控股就带来借此平台进行铜资产的整合的预期。

5、锡业股份

从中长期来看,锡的稀缺性和生产的高集中度导致锡的供应量在未来几年内

不会有大幅度增加。主要原因有:(1)锡是稀缺金属,在地壳中含量约为0.0002%,

主要分布在中国、东南亚及南美洲,近20 年业内在锡矿勘探方面投入少,没有重

大锡矿发现,而废锡的回收难度也很高,因此锡原料供应增长有限;(2)锡的生产高

度集中,以2009年的精锡产量计算,前10 家精锡生产企业的精锡产量达到24.22

万吨,占2009年世界总产量的71.7%,而锡业股份、PTTimah 、Minsur、和MSC

等前四个生产企业的精锡产量合计17.13万吨,占世界总产量的50.74%。上述因

素将导致锡的供应量不会有大幅度增加。

消费电子景气和“绿色”替代继续对锡需求形成支撑。锡行业是典型的需求引

导行业,锡行业的发展状况和下游产业的发展密切相关。目前全球锡及锡产品主

要应用于焊料(电子和工业)、镀锡板和锡化工,根据ITRI统计,上述领域的消费量

占锡总消费量的比例分别为52.90%、16.40%、13.90%,因此,上述领域的发展将会

使锡的消费量不断上升。对中国来说,电子行业所用的锡焊料占锡消费总量的

70%左右,近年中国电子行业工业产品产值年增长率均在50%以上,电子产品出口

额一直保持强劲的上升趋势,预计在未来的5 年内其高速发展的势头不会减弱,

而且全球锡焊料无铅化的进程势必也会波及到中国,中国未来几年电子行业用锡

量将保持强劲增长。未来几年,我国焊料领域锡的消费量年增长率将保持在15%

左右。

锡的无毒性使其成为众多传统材料的“绿色替代品”,如替代铅、在化工材料

中取代锑、铅、镉等,其中合金焊料无铅化已经在日本、欧盟等实施。锡焊料主

要用于电子信息行业,电子信息行业是全球第一大产业,从中长期看,电子制造业

仍是中国的优势产业,发展前景较好,因此其将继续带动国内锡产业较快增长。

6、精艺股份

公司是一家以铜加工为主的区域性的技术企业。公司主营业务已形成以精密

铜管为主导产品,向上游铜加工设备和下游铜管深加工产品延伸的合理产业结

构。目前具有3万吨/年的精密铜管和3000吨/年的铜管深加工产品产能,铜管产

品主要销售给珠三角的大型空调厂商,主要包括美的和格力。

7、辰州矿业

公司是从事金、锑、钨多金属生产的企业,锑锭和氧化锑的产量排名仅次于

中国锡矿山闪星锑业公司,位居全球第二,锑金属产量约占全球10%。目前公司拥

有13.88吨黄金、8万吨锑、0.9万吨钨矿的探明储量。其中公司的黄金业务占主

营业务的32.47%。

公司出台了“十二五”发展规划:到2015年,黄金年产量13.5吨;精锑年产量1.3

万吨,氧化锑年产量2万吨;仲钨酸铵年产4000吨。四种分产品的产量将分别是

2009年相应产品产量的3.08倍、0.75倍、1.89倍和2.35倍。2011年,国家将继

续在行业政策和行业监管上加大对锑钨资源实施有计划的保护性开采,严格控制

锑钨矿开采总量,2011年全国钨精矿开采总量控制指标为80,000吨,锑矿开采总量

控制指标为100,000吨。2011年6月30日前原则上暂停受理新的钨矿、锑矿和

稀土矿勘查、开采登记申请。

近年稳步增储,保有储量矿石量由2006年的799万吨增加至2009年的1895

万吨;现拥有探矿权21个、采矿权18个。在“十二五”框架下,金产量扩张与目前

金矿自给率下降已经形成新的矛盾,对公司资源提出新的要求。公司目前拥有多

个探矿权,未来资源储量突破值得期待。公司具有资源注入题材:大股东湖南金鑫

集团旗下黄金洞矿业黄金储量达100吨以上,集团可能存在将该资源注入、实现

整体上市的预期。

在美元贬值和通胀预期上涨的情形下,黄金价格将继续维持震荡趋势并仍有

上升空间。保守估计,2011年黄金的均价达到310元/克。锑、钨是国内的优势资

源,政府控制生产和出口,我国拥有定价权,锑钨集中度提高、需求提升将使价格维

持稳中有升。预计2011年锑价在8万元/吨左右,仲钨酸铵APT价格有望维持在

330美元/吨度水平左右。

资源扩张将保证产品维持高毛利,产量和价格上升将增加营业收入;三者同向

增长将产生协同作用,共同增厚公司利润。敏感性分析显示,分产品对公司EPS贡

献程度分别是:精锑>氧化锑>黄金>仲钨酸铵。

预测2010-2012年EPS分别为0.46元/股、1.09元/股和1.34元/股。

8、西部资源

公司经资产重组后,公司主要经营主体为甘肃阳坝铜业有限责任公司。阳

坝铜业主要拥有阳坝铜矿、杜坝铜矿采矿权以及油房沟-铁炉沟铜矿探矿权,总计

铜金属量10.4万吨。

股东大会通过非公开发行,收购南京银茂铅锌矿业有限公司80%股权;控股子

公司礼县大秦黄金公司受让礼县金丰矿业有限责任公司、金辉矿业有限责任公司

100%股权;全资子公司甘肃阳坝铜业收到甘肃省地税局企业所得税减免批复,阳

坝铜业2010年免征企业所得税。

金丰公司和金辉公司的核心资产是探矿权。但探矿权区属于勘探空白区。收

购的探矿权本身难以在近年产生效益,且最终资源存在与否和规模都存在风险,但

股权转让方为礼县政府,礼县地区有丰富的黄金资源,与地方政府的良好关系有利

于公司在礼县发展。收购银茂矿业、金丰公司和金辉公司后,公司的资源将包括

铜、铅、锌和锂等金属品种,在有色金属采选业中扩大了品种,增加了抗风险能力

公司后续发展值得期待:

1)公司收购南京银茂铅锌矿业的进展顺利。南京银茂凭借着出众的技术水平,盈利

能力在全国铅锌矿山中也处于领先地位,未来仍有进一步提升的空间;

2)公司锂矿业务发展空间大。公司已经开展了对河源锂矿的勘探工作,预计公司锂

辉石储量将大幅增加,有望成为国内最好的锂辉石矿山。

9、精诚铜业

公司为铜板带加工行业龙头企业之一,区域优势得天独厚。公司为铜板带加

工行业的龙头企业之一,目前已具备8万吨的生产能力,市场占有率较高,而国内铜

板带消费主要集中在长三角、珠三角地区,并有逐步向中部和西部转移的趋势,公

司位于皖江城市带的腹地,为皖江东向发展战略的桥头堡,处于连接长三角与中西

部枢纽地区,区域优势明显,行业发展前景较好。

2010年公司抓住市场机遇,努力拓展国内外市场,扩大产品销售规模,充分利

用公司在再生资源循环利用等方面的技术优势,提升公司综合竞争力。公司产品

销售规模增长4.65%,产品毛利率提升,盈利能力增强。公司2011年产量有望达到

8.25万吨,收入和利润目标均创新高。

募投项目拓展产品线,进一步提升产品竞争力。2011年公司将稳步推进“年产

30,000吨高精度铜板带项目”,预计2011年8月可建成投运。项目建成后,一方面

拓展公司产品线,另一方面增加公司效益,预计项目达产后,年均净利润4,569万元,

增厚每股收益0.28元。