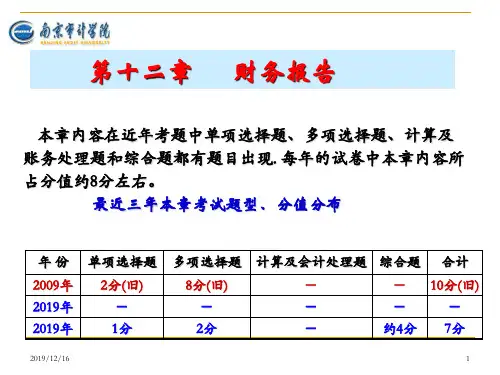

第12章财务报告

- 格式:ppt

- 大小:277.00 KB

- 文档页数:83

第十二章财务报告练习题一、单项选择题1、以下资产负债表项目中,根据明细科目余额计算填列的是()。

A.货币资金 B.预付账款 C.应收票据 D.短期借款2、某企业期末“工程物资”科目的余额为100万元,“发出商品”科目的余额为50万元,“原材料”科目的余额为60万元,“材料成本差异”科目的贷方余额为5万元,“存货跌价准备”科目的余额为20万元,假定不考虑其他因素,该企业资产负债表中“存货”项目的金额为()万元。

A.85 B.95 C.185 D.1953、“应收账款”总账借方科目余额12 000万元,其明细账借方余额合计18 000万元,贷方明细账余额合计6 000万元;“预收账款”总账贷方科目余额15 000万元,其明细账贷方余额合计27 000万元,借方明细账余额合计12 000万元。

“坏账准备”科目贷方余额为3 000万元。

资产负债表中“应收账款”项目填列金额为()万元。

A.12 000 B. 27 000 C.24 000 D.18 0004、下列项目中,符合现金流量表中现金概念的是()。

A.企业销售商品收到为期1个月的商业汇票 B.企业存在银行两年的定期存款C.不能随时用于支取的存款 D.从购入日开始计算3个月内到期的国债5、在下列业务中,属于经营活动所产生的现金流量的是()。

A.支付印花税 B.支付耕地占用税C.支付购买工程物资款 D.预提短期借款利息6、甲公司2007年度发生的管理费用为1 000万元,其中以现金支付未参加统筹的退休人员工资30万元,管理人员工资800万元,支付房租5万元,支付失业保险金12万元,支付补充养老保险金8万元,支付矿产资源补偿费20万元,支付印花税1万元,计提坏账准备14万元,计提固定资产折旧100万元,库存商品盘亏损失10万元,若不考虑其他因素,甲公司2007年度现金流量表中“支付的其他与经营活动有关的现金”项目的金额为()万元。

A.5 B.35 C.55 D.757、企业支付给离退休人员的各项费用,在编制现金流量表时,应作为()项目填列。