金融企业会计第5章 金融机构往来的核算..

- 格式:ppt

- 大小:892.50 KB

- 文档页数:55

金融企业会计期末考试复习资料习题三第五&六章往来业务核算一、单选题1.商业银行间因业务需要而相互融通资金,对拆出方,这种业务通常以( )科目进行核算。

A.“存放同业” B.“拆入资金” C.“同业存放”D.“拆出资金”2.人民银行向商业银行发放的再贷款和再贴现,是( )。

A.商业银行的负债 B.人民银行的负债 C.商业银行的资产 D.人民银行的所有者权益3.“同业存放”科目按其资金性质和余额方向应属于( )科目。

A.资产类B.负债类 C.资产负债共同类 D.所有者权益类4.同一银行系统各行处之间,因发生国内外支付结算业务,或内部资金调拨而引起的资金账务往来称为( )。

A.同业往来 B.代理行往来C.联行往来 D.资金往来5.银行将已贴现的未到期的汇票向其他商业银行进行票据在转让的信用活动是( )。

A.再贴现B.转贴现 C.贴现 D.再贷款6.处于双设机构地区的商业银行跨系统之间的资金往来,汇出行使用( )科目核算。

A.“联行往账”B.“存放中央银行款项” C.“同业存放款项” D.“存放同业款项”7.在全国联行往来中,属于来账业务的银行是( )。

A.汇出行 B.汇入行C.收报行 D.发报行8.商业银行支付人民银行的借款利息通过( )科目核算。

A.“利息收入”B.“利息支出” C.“金融企业往来支出” D.“金融企业往来收入”二、多选题1.构成商业银行与中央银行往来内容的业务有( )。

A.向中央银行缴存准备金B.向中央银行借款和再贴现C.同城票据交换D.缴存(支取)现金E.大额资金汇划2.同业往来专用的会计科目有( )。

A.“同业存放”B.“存放同业”C.“拆出资金” D.“清算资金往来”E.“拆入资金”3.电子联行资金汇划清算的基本做法有( )。

A.统一管理B.实存资金C.同步清算D.头寸控制E.集中监督4.商业银行向人民银行缴存一般性存款的范围包括( )。

A.企业存款B.储蓄存款C.机关团体存款 D.财政性存款5.商业银行向中央银行借款的种类包括( )。

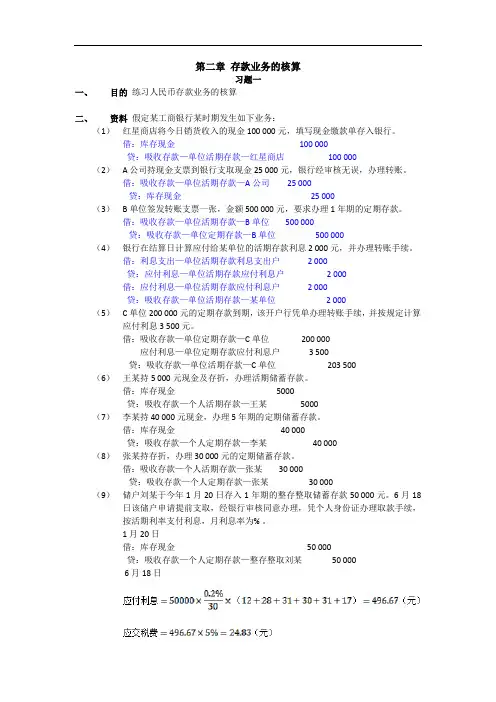

第二章存款业务的核算习题一一、目的练习人民币存款业务的核算二、资料假定某工商银行某时期发生如下业务:(1)红星商店将今日销货收入的现金 100 000元,填写现金缴款单存入银行。

借:库存现金100 000贷:吸收存款—单位活期存款—红星商店100 000 (2) A 公司持现金支票到银行支取现金 25 000元,银行经审核无误,办理转账。

借:吸收存款—单位活期存款—A公司25 000贷:库存现金25 000(3)B单位签发转账支票一张,金额 500 000元,要求办理 1年期的定期存款。

借:吸收存款—单位活期存款—B单位 500 000贷:吸收存款—单位定期存款—B单位 500 000(4)银行在结算日计算应付给某单位的活期存款利息 2 000元,并办理转账手续。

借:利息支出—单位活期存款利息支出户 2 000贷:应付利息—单位活期存款应付利息户 2 000借:应付利息—单位活期存款应付利息户 2 000贷:吸收存款—单位活期存款—某单位 2 000(5)C单位200 000元的定期存款到期,该开户行凭单办理转账手续,并按规定计算应付利息3 500元。

借:吸收存款—单位定期存款—C单位200 000应付利息—单位定期存款应付利息户 3 500贷:吸收存款—单位活期存款—C单位203 500 (6)王某持5 000元现金及存折,办理活期储蓄存款。

借:库存现金5000贷:吸收存款—个人活期存款—王某 5000(7)李某持 40 000元现金,办理 5年期的定期储蓄存款。

借:库存现金 40 000贷:吸收存款—个人定期存款—李某40 000(8)张某持存折,办理 30 000元的定期储蓄存款。

借:吸收存款—个人活期存款—张某30 000贷:吸收存款—个人定期存款—张某30 000(9)储户刘某于今年1月20日存入1年期的整存整取储蓄存款50 000元。

6月18日该储户申请提前支取,经银行审核同意办理,凭个人身份证办理取款手续,按活期利率支付利息,月利息率为% 。

金融企业往来核算1. 引言金融企业往来核算是金融机构进行日常业务活动的一项重要工作。

通过对金融企业往来的核算,可以准确记录和统计企业与其他金融机构之间的金融交易,包括资金的运作、借贷关系、存取款等。

往来核算对于金融机构的财务管理、风险控制和经营决策具有重要意义。

本文将介绍金融企业往来核算的基本概念、目的和方法,以及在实际操作中的注意事项。

2. 基本概念2.1 金融企业往来金融企业往来是指金融机构与其他金融机构之间进行的各类交易活动,包括资金的转移、借贷关系的建立、存取款等。

金融机构可以是银行、证券公司、保险公司等。

2.2 往来核算往来核算是指对金融企业往来活动进行记录和统计的过程。

通过往来核算,金融机构可以了解自己与其他机构之间的资金流动情况,对资产负债表和利润表进行调整和计算,为财务管理和经营决策提供准确的数据支持。

3. 目的和意义金融企业往来核算的目的在于确保金融机构的财务数据的准确性和完整性。

具体包括以下几个方面的意义:3.1 财务管理通过往来核算,金融机构可以对自己的资金流动情况进行及时监控和分析,确保资金的合理配置和使用,降低财务风险,提高资金利用效率。

3.2 风险控制往来核算可以帮助金融机构识别和控制潜在的风险,包括信用风险、流动性风险等。

通过对往来活动进行准确的记录和统计,金融机构可以及时发现和应对风险,保障自身的稳定经营。

3.3 经营决策金融企业往来核算的数据可以为经营决策提供依据。

通过分析往来核算数据,金融机构可以了解自己与其他机构的业务关系和利益关系,为业务拓展、产品创新和市场竞争提供参考和支持。

4. 往来核算方法金融企业往来核算可以采用不同的方法和工具,具体根据金融机构的实际情况和需求来选择。

以下是一些常用的往来核算方法:4.1 手工核算手工核算是指使用纸质或电子表格等工具,手动记录和统计金融企业往来活动。

这种方法简单、灵活,适用于规模较小的金融机构,但需要投入较多的人力和时间,容易出现错误。