海鸥卫浴杜邦分析和沃尔分析

- 格式:doc

- 大小:96.50 KB

- 文档页数:3

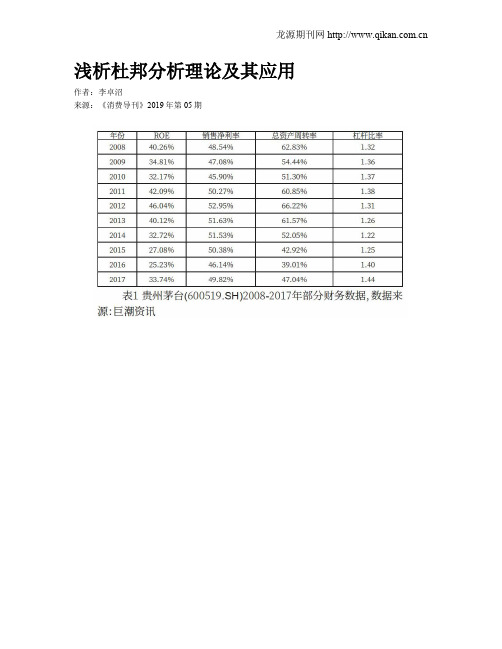

浅析杜邦分析理论及其应用作者:李卓沼来源:《消费导刊》2019年第05期摘要:本文主要围绕着经典的杜邦分析理论展开,第一部分介绍了杜邦分析理论的主要内容;在第二部分中,将杜邦分析理论应用到三种模式公司的分析中,得到了三种不同经营模式的公司,其中茅台模式公司的RoE主要来源于高净利率,沃尔玛模式公司的ROE主要来源于高周转,银行模式公司的RoE主要来源于高杠杆。

关键词:杜邦分析净资产收益率茅台模式沃尔玛模式银行模式一、杜邦分析理论(一)杜邦分析理论一些相关的财务指标介绍1.公司盈利能力相关财务指标常见的衡量公司盈利能力的财务指标包括:毛利率、净利率、净资产收益率(ROE)、总资产收益率(ROA)等。

毛利率是衡量一个公司的产品是否具有竞争力的重要财务指标,它等于销售毛利除以销售收入,而销售毛利又等于销售收入减去销售成本,销售收入和销售成本都是利润表中必须纰漏的财务指标。

即毛利率=销售毛利÷销售收入=(销售收入-销售成本)÷销售收入。

净利率是指毛利润扣去相关税费后占销售收入的比例,即指销售净利润占销售收入的比例,净利润是公司利润表中最终得到一个财务指标,即净利率=净利润÷销售收入,净资产收益率(ROE)衡量一个公司的净资产创造利润的能力,它等于净利润除以公司的平均净资产(年初净资产和年末净资产的平均),即净资产收益率(ROE)=净利润÷平均净资产,总资产收益率(ROA)衡量一个公司的总资产创造利润的能力,它等于净利润除以公司的平均总资产(年初总资产和年末净总产的平均),净资产和总资产是公司资产负债表中必须纰漏的重要财务指标。

总资产收益率(ROA)=净利润÷平均总资产2.公司营运能力相关财务指标营运能力主要表示一个公司资产周转的效率。

和杜邦分析相关的衡量营运能力的财务指标是总资产周转率。

总资产周转率是表示企业总资产周转快慢的一个指标,该指标表示某一段时间内(通常为一年)公司总资产转化为销售收入的次数,它等于公司销售收入除以公司平均总资产,即总资产周转率=销售收入÷平均总资产3.公司经营杠杆相关财务指标经营杠杆衡量一个公司举债的比例,常见的财务指标有,资产负债率和权益乘数。

基于杜邦分析体系的百货零售企业绩效评价方法探讨随着市场经济的发展,百货零售企业面临着竞争日益激烈的环境。

企业如何通过对自身业绩的评价,找出自身的优劣势,制定和调整适当的经营策略,实现企业可持续健康发展的目标,成为企业面临的重大问题。

杜邦分析体系是目前比较常用的一种企业绩效评价方法,下面就基于杜邦分析体系,探讨一下百货零售企业的绩效评价方法。

1.杜邦分析体系简介杜邦分析体系是一种由杜邦化学公司开发的企业绩效分析方法,其主要通过将企业的利润率、总资产周转率、资产负债率三个指标分别分析,得出ROE的分解式,进而分析企业绩效表现,找出问题所在。

ROE分解式如下:ROE=净利润/股东权益=(净利润/总销售收入)×(总销售收入/总资产)×(总资产/股东权益)其中,净利润/总销售收入为“净利率”,总销售收入/总资产为“资产周转率”,总资产/股东权益为“权益乘数”,这三个指标都可以反映企业的经营状况,ROE就是总体绩效的反映。

2.百货零售企业ROE的分解与分析百货零售企业可采用杜邦分析体系来评价企业的绩效表现。

百货零售企业的ROE 反映了其净利率、资产周转率和权益乘数三个指标的综合表现。

(1)净利率净利率是反映企业盈利水平的指标。

百货零售企业的净利率一般偏低,这是因为百货零售企业的毛利率较低,加上租金、工资等各种费用,导致净利润率偏低。

如何提高净利率?一方面可以降低成本,增加毛利润;另一方面可以加强企业的管理,提高效率,减少人力物力资源的浪费。

(2)资产周转率资产周转率是反映企业资产利用状况的指标。

百货零售企业的现金流量比较充足,资产周转率在一定程度上较高。

百货零售企业如何提高资产周转率?一方面可以增加销量,提高库存周转率;另一方面可以简化内部管理程序,减少闲置资产消耗。

(3)权益乘数权益乘数是反映企业债务资本运用效率的指标。

百货零售企业对于资本的需求量较大,且大部分资金来自借款,债务比例相比其他行业较高。

《基于杜邦财务分析体系的W股份公司盈利能力研究》篇一一、引言盈利能力是评估一个公司经营效果的重要指标,是股东权益增长及企业持续发展的重要源泉。

对于投资者和潜在投资者来说,掌握并理解公司的盈利能力及其构成,能够有效地指导投资决策。

杜邦财务分析体系作为分析公司财务状况的重要工具,能够全面、系统地反映公司的盈利能力。

本文以W股份公司为例,基于杜邦财务分析体系对其盈利能力进行研究。

二、杜邦财务分析体系概述杜邦财务分析体系是一种利用财务比率进行综合分析的财务分析方法,其核心是净资产收益率(ROE),通过将ROE进行层层分解,揭示出影响公司盈利能力的各个因素。

杜邦分析体系将复杂的财务数据转化为具有可比性和可理解性的财务比率,从而帮助投资者和决策者更好地了解公司的财务状况。

三、W股份公司盈利能力分析(一)净资产收益率(ROE)分析W股份公司的净资产收益率在过去几年保持了较高的水平,表明公司的整体盈利能力较强。

这一指标反映了公司运用其资产创造收益的能力,以及股东投资所带来的回报。

(二)资产周转率分析资产周转率是反映公司资产管理效率的重要指标。

通过对W 股份公司的资产周转率进行分析,可以发现公司资产的流动性较好,资产运用效率较高。

这有助于提高公司的盈利能力。

(三)权益乘数分析权益乘数反映了公司的财务杠杆效应。

通过对W股份公司的权益乘数进行分析,可以发现公司适度的债务水平有助于提高公司的盈利能力。

然而,公司需注意控制债务风险,以保持财务稳健。

四、W股份公司盈利能力的影响因素(一)行业地位与市场竞争力W股份公司在行业中的地位和市场竞争力对其盈利能力具有重要影响。

公司在行业中的地位越高,市场竞争力越强,其盈利能力越有可能得到保障。

(二)产品创新与市场拓展产品创新与市场拓展是公司提高盈利能力的重要途径。

通过不断创新产品、拓展市场,公司可以增强自身的竞争力,提高销售收入和利润水平。

(三)成本控制与费用管理成本控制与费用管理是提高公司盈利能力的基础。

浅论传统的杜邦分析体系作者:史雨惠来源:《现代营销·理论》2018年第10期摘要:杜邦财务分析是通过利用财务指标之间的关系来分析企业财务状况和经营状况的一種综合分析方法,通过吧财务指标一步一步的分解,从而更加直观的看出关键因素。

随着社会发展,竞争加剧,企业必须要通过进行准确的财务分析来更好的提升企业整体效益,杜邦体系作为一种常用的方法,在使用过程中,其缺陷也逐渐显现出来。

关键词:传统的杜邦财务分析财务指标缺陷分析一、杜邦财务综合体系杜邦财务分析体系也称作杜邦财务分析法,是指根据各个主要财务比率指标之间的内在联系,建立财务分析指标体系,综合分析财务状况的一种方法。

该体系是由美国的杜邦公司最先采用,所以称为杜邦财务分析体系,该体系的主要特点是将反映企业盈利状况、财务状况、营运状况的比率按它们内在的联系有机结合,形成一个健全的体系,并由核心指标净资产收益率来集中反映。

第一层包括:(1)净资产收益率=总资产净利率×业主权益乘数即:净利润/净资产×100%=(净利润/总资产×100%)×总资产/净资产(2)总资产净利率=销售净利率×总资产周转率即:净利润/总资产×100%=(净利润/营业收入×100%)×营业收入/总资产这表明,影响净资产收益率最重要的因素有3个:销售净利率、总资产周转率、业主权益乘数。

即:净资产收益率=销售净利率×总资产周转率×业主权益乘数第二层包括:(1)分解销售净利率销售净利率=净利润/营业收入×100%=(总收入-总成本费用)/营业收入(2)分解总资产周转率总资产周转率=营业收入/总资产=营业收入/(流动资产+非流动资产)对以上的因素进行分析:(1)净资产收益率是杜邦分析的核心,主要是反映了投资者的投入资本获利能力的高低,能反映出企业经营的目标。

净资产收益率的变动取决于企业的资本经营、资产经营、商品经营。

卫浴用品零售店如何进行市场分析与定位市场分析和定位是卫浴用品零售店成功经营的关键。

通过深入了解目标市场的需求和竞争环境,卫浴用品零售店可以制定有效的销售策略,提高销售业绩。

本文将介绍卫浴用品零售店如何进行市场分析与定位。

一、市场分析1. 目标市场确定卫浴用品零售店需要确定自己的目标市场,即销售产品的主要消费者群体。

可以通过以下方式进行目标市场的确定:- 人口统计数据:了解目标市场的人口特征,如年龄、性别、收入水平等。

这些数据可以从政府统计机构、市场研究公司或行业协会获得。

- 潜在需求:通过市场调研或消费者反馈,了解目标市场对卫浴用品的需求和偏好。

- 竞争分析:研究竞争对手的目标市场,找出自己的差异化竞争优势。

2. 市场需求分析了解目标市场的需求是卫浴用品零售店制定销售策略的基础。

可以通过以下方式进行市场需求分析:- 市场调研:通过问卷调查、访谈等方式收集消费者的需求和意见。

- 数据分析:分析市场数据,了解消费者购买行为和趋势。

可以通过销售数据、市场报告等获得相关信息。

- 竞争分析:研究竞争对手的产品组合、定价策略和市场份额,找出市场的机会和空白点。

3. SWOT分析SWOT分析是评估卫浴用品零售店的优势、劣势、机会和威胁的工具。

通过SWOT分析,可以了解自身的竞争优势和面临的挑战,制定相应的销售策略。

- 优势(Strengths):评估卫浴用品零售店的优势,如产品品质、品牌知名度、客户服务等。

- 劣势(Weaknesses):评估卫浴用品零售店的劣势,如产品价格、产品线不完整、市场知名度等。

- 机会(Opportunities):评估市场的机会,如新兴市场、消费者需求变化等。

- 威胁(Threats):评估市场的威胁,如竞争对手、价格战、新技术等。

二、市场定位市场定位是卫浴用品零售店在目标市场中找到自己的定位,与竞争对手形成差异化竞争的过程。

1. 目标市场细分根据目标市场的特征和需求,将市场细分为不同的消费者群体。

卫浴行业分析一、卫浴行业定义和分类(一)卫浴的定义卫浴是供居住者便溺、洗浴、盥洗等日常公共卫生活动的空间。

一般指卫浴用品。

(二)卫浴的分类卫浴分类多种多样,主要包括:浴室柜、龙头花洒、坐便器、卫浴设备、面盆、冲洗阀/阀芯、浴室配件、浴缸/淋浴/桑拿房、浴室电器、卫浴陶瓷砖、玻璃洁具/卫浴镜、木质洁具/亚克力/塑胶洁具、清洁用品、陶瓷原料/琉璃瓦/瓷砖。

1、材料分类(1)陶瓷洁具:陶瓷由于其本身的特性几乎可以制成任何的洁具,具有质地致密、色泽柔和、吸水率小、强度大、耐腐蚀等性能优异,能适应各种酸碱环境。

但若制成浴缸等大件产品,则过于笨重不便于储运安装,所以这方面逐渐被其它材料所取代。

(2)搪瓷洁具:是一种无机玻璃质材料熔凝于基体金属上并与金属形成牢固的结合的复合材料,外形美观、色泽幽雅、光洁度高,机械强度高,比陶瓷更耐划伤,但搪瓷釉面较脆,主要用于制作浴缸等大件洁具,有铸铁、钢板搪瓷两种。

工艺:铸铁搪瓷是用铁水浇铸成形,冷却后涂上搪瓷釉,然后烧结成的;钢板搪瓷则是将钢板拉伸成型后,内外两面涂上搪瓷釉烧制成。

(3)亚克力洁具:亚克力是一种新兴材料,又名有机玻璃,原名甲基丙烯酸甲脂树脂。

它表面硬度相当于铝材,具有质轻、可塑性强、防污性能好、保温性能良好等优点。

主要用来制作浴缸等对保温性能要求较严格的产品,制作工艺较简便,使用亚克力板加热后置模具内,采用真空吸压成形,背面使用玻璃纤维和加强树脂,作增强材料制成。

(4)玻璃制品:玻璃是石英砂、纯碱、长石、石灰石及可于调制各种顔色的金属氧化物的高温熔融冷却的固体,具有结构致密、均匀,可塑性强,色彩绚丽、感光性好、使用安全、机械强度高,适合制成各种形状的盆类及挂件饰品。

2、功能角度分类(1)洗脸盆:可分为挂式、立柱式、台式三种。

(2)坐便器:可分为冲落式和虹吸式两大类。

按外形可分为连体和分体两种。

新型的坐便器还带有保温和净身功能。

(3)浴缸:形状花样繁多。

按浴洗方式分,有坐浴、躺浴。

成本领先战略是企业在发展过程中可以使用的发展战略之一,如果企业在经营过程中累计成本低于竞争者在经营过程中所累计的成本,那么该企业就具有成本优势,这种战略能为企业持久的带来高于行业平均水平的效益。

成本领先战略能够为顾客提供低价格的商品,但错误的实施这种战略方式也能够使企业发展面临诸多困难,因此在企业实施成本领先战略时应结合企业的自身情况和其他外界因素。

一、背景介绍1.杜邦分析法杜邦分析法是采用几种财务比率之间的关系来分析企业的财务状况,其主要内容是将企业的净资产收益率分解成为多项财务比率的成绩,采用这种方式能够深入有效的分析企业收益的结构。

这种方法最早是由美国杜邦公司所提出,因此名为杜邦分析法。

2.成本领先战略成本领先战略是指企业以较低的成本为客户提供价格较低的产品,这种战略能够先发制人,想要实施这种战略需要企业具有持续的资本投入能力和有效的融资手段,并且生产技能在该行业处于顶尖地位。

成本领先战略优点在于,低成本能够使企业在面对购买者和供货商时能够有讨价还价的余地,还能够为企业的竞争者设置较大的竞争障碍,削减竞争者的竞争力。

其次,低成本能够使企业通过降低价格的方式保留现有顾客,降低替代品的威胁程度,使顾客使用的替代品转换成本增加。

最后,当该企业与其它同行业企业进行价格竞争时,该企业的成本相对较低,因此会在竞争对手基本没有利润的水平上依旧可以盈利,同时竞争地位位于行业领先位置。

但实施成本领先战略也会面对许多风险,首先低成本企业如果过度将注意力集中在成本上而忽视了顾客的需求,企业产品不能够被顾客接受或提供的产品难以满足顾客的需求,那就会导致企业的竞争力下降,甚至可能会被淘汰出局。

其次如果竞争者掌握了更加先进的科学技术,将会使企业在成本方面的优势消失,前期高额的投资所造成的收益大量下降,使原有的优势转化成为劣势。

成本领先适用条件分为外部条件和内部条件,首先外部需要企业所处行业的产品及服务基本标准化,并且企业所在市场需求具有价格弹性,行业中企业实施差异化战略的途径较少,行业中企业之间的价格竞争激烈,并且顾客的转换成本相对较低。

毕业论文杜邦分析体系下苏泊尔财务分析摘要中国企业的发展在21世纪进入了一个新阶段,随着生产化和社会化程度的不断加深,我国市场经济的风险和不确定性日趋复杂多样,而作为市场经济主体的企业首当其冲。

众所周知,现今,企业经营与管理受到了前所未有的重视,企业经营与管理是国家经济发展的重要来源,一个优秀的企业必须相适应的具有良好的外部融资和为众人所认可的声誉。

企业经营是否良好在很大程度上受到客观评价的影响,特别是对于作为企业利益相关方的管理层、债权人以及股东等来说尤为关键。

资本运行状况的好坏直接关系到企业是否能够维持长期发展。

基于上述,为了合理有效分析企业经营状况良好与否,本文评价企业经营状况以财务比率为主要标准,并充分考虑到各比率之间的相关关系,因此,选用的主要财务分析体系是杜邦分析法。

这一体系是现行财务分析体系具有一定普适价值,其核心在于由销售净利率、权益乘数、总资产周转率集合而成的净资产收益率。

该体系对企业经营的分析点主要在于企业的发展、偿债、盈利、营运能力,能够简介明了地反映企业的财务状况。

本文以苏泊尔公司近四年的数据为基础,为确定制约企业经营绩效的主要财务因素,合理考虑各不同比率之间的关系的勾接关系以及递进作用,分析和研究了苏泊尔内部运行出现的问题,并为企业核心管理层提出了相关意见和建议,为提高管理技能提供可靠的依据,为企业之后的长远发展提供有效的建议。

关键词:杜邦财务分析体系;财务分析;苏泊尔股份有限公司AbstractThe development of Chinese enterprises has entered a new stage in the 21st century. As the degree of production and socialization continues to deepen, the risks and uncertainties of China's market economy become increasingly complex and diverse, and enterprises that are the mainstay of the market economy bear the brunt. As we all know, today's business management and management has received unprecedented attention. Business management and management are important sources of national economic development. An excellent enterprise must adapt to the reputation of good external financing and recognition for everyone. The good management of the company is largely influenced by the objective evaluation, especially for the management, creditors and shareholders who are the stakeholders of the company.The quality of capital operation is directly related to whether the company can sustain long-term development. Based on the above, in order to reasonably and effectively analyze whether the business operation status is good or not, this paper evaluates the business operation status of the enterprise with the financial ratio as the main criterion, and fully considers the correlation between the ratios. Therefore, the main financial analysis system selected is the DuPont analysis method. . This system is a universal value of the current financial analysis system, and its core lies in the return on net assets from the collection of net profit margin, equity multiplier and total asset turnover. The analysis of the system's business operations mainly lies in the development of the enterprise, debt repayment, profitability, and operational capability. It can clearly reflect the financial status of the enterprise. Based on the data of Supor Company for the past four years, this paper analyzes and studies the internal operation of Supor in order to determine the main financial factors that restrict the business performance of the company, and reasonably consider the relationship between the different ratios and the progressive role. The problem, and appropriate suggestions and suggestions for the core management of the enterprise, provide a reliable basis for improving management skills, and provide effective advice for the long-term development of the enterprise.Key Words:DuPont financial analysis system; financial analysis; Supor Co., Ltd目录第1章绪论 (1)1.1选题的背景和意义 (1)1.1.1选题背景 (1)1.1.2选题意义 (1)1.2文献综述 (1)1.2.1国外研究综述 (1)1.2.2国内研究综述 (2)1.2.3国内外研究评述 (3)1.3财务分析运用方法 (3)第2章杜邦财务分析体系 (4)2.1杜邦分析法概述 (4)2.2杜邦财务分析体系 (4)2.2.1杜邦分析体系的主要指标 (4)2.2.2杜邦财务分析体系下指标的含义 (6)2.2.3杜邦财务分析体系结构图 (7)2.2.4杜邦分析体系的基本功能 (7)2.3杜邦财务分析体系的局限性 (8)第3章苏泊尔公司简介及财务状况 (9)3.1苏泊尔股份公司简介 (9)3.2品牌介绍 (9)3.3旗下产品 (10)3.4苏泊尔股份有限公司财务状况 (10)第4章苏泊尔股份有限公司的杜邦分析法分析 (12)4.1净资产收益率指标分析 (12)4.2销售净利率指标分析 (12)4.3总资产周转率财务分析 (13)4.4权益乘数财务分析 (14)第5章结论 (16)5.1优势方面 (16)5.2改进之处 (16)5.3发展建议 (16)参考文献 (17)致谢 (18)第1章绪论1.1选题的背景和意义1.1.1选题背景伴随着物质极大丰富而来的经济全球化带来了新市场经济问题,一国经济不可避免受到冲击,而企业也不例外。

卫浴市场分析报告5篇【第1篇】智能卫浴市场调查报告随着科学技术的不断发展,智能化越来越成为成为人们生活中的一部分,从智能楼宇到智能手机,从智能电脑到智能工厂,智能化产品正越来越走进我们的生活。

在卫浴行业,同样的刮起一股智能化旋风,越来越多的卫浴产品也在不断融合着科技的力量:智能调温的浴缸、智能抽水的马桶等具有高科技含量的卫浴产品纷纷上市,无疑给消费者带来了更多的舒适卫浴新享受。

面对激烈的市场竞争,很多国际知名卫浴品牌纷纷发力,加大新产品开发投入力度,"红外线的光波浴房"、"按摩浴缸"、"红外线自动开闭式水龙头"及具有"恒温技术的花洒"等新产品纷纷推出,使普通家庭也真真切切感受到了科技进步的力量。

例如有一种智能全自动坐便器,当走近坐便器时,厕盖会自动打开;如厕后,它会自动冲洗,厕盖自动关闭。

这种坐便器甚至能够自动分辨冲水量:如果是小库,它会使用1.2加仑水冲洗,如果是其他的话,那它就会冲出1.6加仑的水流,现在很多卫浴厂家已经生产出这样的产品。

在商场内出售智能卫浴的商家并不是很多,只有在一些高端卫浴品牌内能看见智能卫浴的身影,而问其价格发现并不低。

其中,智能马桶的价格在一万元左右,最高可达两万元,是普通马桶的几倍甚至十几倍。

虽然价格较高,但前来咨询的消费者并不少见,很多消费者在了解完产品性能后纷纷感叹科技的进步。

虽然前来咨询的消费者较多,但购买者并不多。

年轻人作为有潜力的消费者,未来智能卫浴产品的市场是有很大的发展空间。

不难看出,智能卫浴产品现在在市场的普及率虽然不高,但潜力已经显现,越来越多的消费者已经注意到具备智能化的卫浴产品。

虽然现在较高的价格让很多普通消费者望而却步,相信随着科技的不断进步,成本的不断降低,智能卫浴产品的价格会越来越低,更会走进寻常百姓家。

可喜的是,我们现在已经看到恒洁、中宇等品牌的智能座便器已经降到了几千元的水平,让很多普通消费者也可以接受,相信随着人们生活水平的不断进步,科技的不断发展,智能卫浴产品一定会成为市场的新宠儿。

海鸥卫浴杜邦财务分析报告和沃尔评分法

广州海鸥卫浴用品股份有限公司位于广州市番禺区联邦工业城内,经营范围是:开发、

生产高档水暖器材及五金件,销售本企业产品。公司专精于各种高档水龙头零组件、排水器、

温控阀及浴室配件的设计、开发和制造,产品大部分出口,主要销往北美和欧洲的数十个国

家和地区,客户包括Moen(摩恩)、Delta(得而达)、Grohe(高仪)、Kohler(科勒)、Hansgrohe

(汉斯格雅),Roca(乐家),Franke(弗兰卡)等全球前十大品牌商。公司现有全资、控股、

参股子公司共7家。

一、杜邦财务分析报告

表1-1 海鸥卫浴的基本财务数据表

项目

年度

净利润 销售收入 资产总额 负债总额 全部成本

2011 4,278,816.93 1,487,988,413.20 1,605,223,540.06 819,272,789.73 1,625,454,454.73

2012 35,846,887.52 1,651,430,620.75 1,670,395,456.01 880,929,563.84 1,487,445,421.93

表1-2 海鸥卫浴的基本财务比率表

年度 净资产收益率 权益乘数 资产负债率 资产净利率 销售净利率 总资产周转率

2011 0.55% 2.04 51.04% 0.27% 0.29% 0.93

2012 4.56% 2.12 52.74% 2.15% 2.17% 0.99

注:小括号里面的数值为2011年的数据,其他为2012年的数据。

图1-1 海鸥卫浴的杜邦分析图

流动资产 -- 净资产收益率 4.56%(0.55%) 资产净利率 2.15%(0.27%) 权益乘数 2.12(2.04) 销售净利率 2.17% (0.29%) 总资产周转率 0.99(0.93) 净利润 35,846,887.52 销售收入 1651430620.75 销售收入 1651430620.75 资产总额 1670395456.01 销售收入 1651430620.75 全部成本1,487,445,421.93 其他利润 -- 所得税 -- 长期资产

--

×

×

÷ ÷

(一)纵向比较

1.对净资产收益率的分析

净资产收益率指标是衡量企业利用资产获取利润能力的指标。净资产收益率充分考虑了

筹资方式对企业获利能力的影响,因此它所反映的获利能力是企业经营能力、财务决策和筹

资方式等多种因素综合作用的结果。

海鸥卫浴的净资产收益率在2011年至2012年间出现了一定程度的好转,从2011年的

0.55%下降到2012年的4.56%。企业投资者在很大程度上依据这个指标来判断是否投资或是

否转让股份,考察经营者业绩和决定股利分配政策。这些指标对公司的管理者也至关重要。

在进行财务分析时,可以将净资产收益率分解为资产净利率和权益乘数,以找到问题产

生的原因。

海鸥卫浴 净资产收益率 = 资产净利率 × 权益乘数

2011年 0.55% = 0.27% × 2.04

2012年 4.56% = 2.15% × 2.12

通过分解可以明显地看出,海鸥卫浴净资产收益率的变动在于资产结构(权益乘数上升

变动和资产利用效果(资产净利率上升)变动两方面共同作用的结果。

2.进一步分解净资产收益率

在资产净利率和权益乘数两个作用因素中,为进一步分析,可以对资产净利率进行进一

步分解:

海鸥卫浴 资产净利率 = 销售净利率 × 总资产周转率

2011年 0.27% = 0.29% × 0.93

2012年 2.15% = 2.17% × 0.99

通过分解可以看出2012年的总资产周转率有所上升,说明资产的利用得到良好的控制,

显示出比前一年稍好的结果,表明海鸥卫浴利用其总资产产生销售收入的效率在上升。但总

资产周转率上升的同时销售净利率的提高促进了资产净利率的增加。我们接着对销售净利率

进行分解:

海鸥卫浴 资产净利率 = 销售净利率 ÷ 销售收入

2011年 0.29% = 4,278,816.93 ÷ 1,487,988,413.20

2012年 2.17% = 35,846,887.52 ÷ 1,651,430,620.75

海鸥卫浴2012年销售收入比2011年有所提高,净利润的提高幅度却更大,分析其原因

是成本费用相对较少。从表1-1可知:全部成本从2011的1,625,454,454.73元下降到

1,487,445,421.93元。通过分析可以看出杜邦分析法有效地解释了指标变动的原因和趋势

为采取应对措施指明了方向。

在这两年中,导致净资产收益率提高的主要原因是全部成本的减少。也正是因为全部成

本的减少导致了销售利润大幅度提高,销售收入增加引起了销售利润的更大幅度提升,显示

出该公司销售盈利能力的增强。资产净利率的提高归功于销售净利率和总资产周转率的提

高。海鸥卫浴的权益乘数的上升,说明资产结构在2011年和2012年发生了变动,有利于净

资产收益率的提高。但权益乘数越大,企业负债程度越高,偿还债务能力越弱,财务风险程

度越高。这也说明财务杠杆具有正反两方面的作用,在收益较好的年度,它可以使股东获得

潜在报酬增加,但股东要承担负债增加而引起的风险;在收益不好的年度,则可能使股东潜

在的报酬下降。

二、沃尔评分法

沃尔综合评分法各指标实际值计算表

行次 选择的财务指标

分配的权 重(1) 指标的标 准值(2) 指标的实 际值(3) 指标的相对值 (4)=(3)/2 综合得分(5)=

(1)×(4)

第1行 一、偿债能力指标 20

第2行 1.资产负债率 12 60% 52.74% 0.8790 10.55

第3行 2.利息保障倍数 8 3 2.2 0.7333 5.87

第4行 二、盈利能力指标 38

第5行 1.净资产收益率 25 25% 4.64% 0.1856 4.64

第6行 2.总资产收益率 13 16% 2.19% 0.1369 1.78

第7行 三、营运能力指标 18

第8行 1.总资产周转率 9 2 1.01 0.5050 4.55

第9行 2.流动资产周转率 9 5 1.71 0.3420 3.08

第10行 四、发展能力指标 24

第11行 1.销售增长率 12 10% 10.98% 1.0980 13.18

第12行 2.资本积累率 12 15% 0.45% 0.0300 0.36

第13行 合计 100 43.99

经过计算,该上市公司的综合评分为43.99分,远低于100分,说明企业的综合财务状

况出了问题。进一步仔细分析,发现该公司的盈利能力和营运能力还有资本积累率都明显偏

低,都低于标准值的好几倍,特别是资本积累率,低于标准值33倍,说明该公司的获利能

力和营运能力存在着很大的问题,需要及时处理。