琼民源审计案例启示--财务管理案例

- 格式:ppt

- 大小:267.00 KB

- 文档页数:22

《琼民源》事件的意义琼民源案件的处理,对我国会计制度的完善,审计队伍的职业素质的提高,资本市场的规范,以及上市公司重组模式的发展都有着重要的影响。

首先,上市公司有义务确保其对公众提供的财务会计信息是真实、完整和合法的。

但由于信息的不对称性,上市公司管理当局掌握的详细信息是一般投资者所无法取得的。

这就使得上市公司,在一定程度上选择披露有利数据,对不利数据做出不完整披露或经过包装后披露,更有甚者提供虚假数据,严重损害投资者利益。

政府监管部门有必要对上市公司信息披露制定更规范的原则规定和更严厉的惩戒措施,提高上市公司财务会计信息的质量,限制上市公司的造假行为,为投资者提供更多的分析材料,为其做出正确的投资决策提供更好的服务。

以琼民源案例为导火索,我国于1997年5月出台了第1号具体准则《关联方及其交易的披露》,对关联交易应披露内容,明确要求披露交易方、交易内容、交易数量、交易价格及金额。

其次,该事件直接触发了会计师行业的脱钩改制,促进了会计师行业规则,准则的进一步完善具体来说,事务所脱钩改制有利于保证CPA的独立性。

脱钩改制后,事务所不受来自任何方面的干预,执业和管理可以真正走上独立、规范化运作的道路,脱钩改制有利于事务所增强风险意识,提高业务质量。

改制后,没有“后台”为其“撑腰”,事务所必须凭借自己的实力去市场上竞争,这就迫使CPA严格遵守《注册会计师法》,按《独立审计准则》的要求规范执业行为,提高执业质量,最大限度地回避风险,使事务所立于不败之地加强事务所内部管理。

挂靠体制下,由于事务所不必担太大的风险和责任,因此有的事务所没有内部控制制度,有的有制度但执行力度不够,致使许多事务所内部管理混乱,CPA在执业中内部分工较粗,责任也不明确。

改制后,事务所成为独立的合伙制或有限责任制,同企业一样要加强内部管理,靠自身的实力去赢得客户、占领市场。

此外,公司原董事马玉和等人是我国实施会计法及新刑法以来第一批因会计工作的舞弊承担法律责任的人,也为我国会计工作的法制化,掀开了一个新的帷幕。

全国M P A c c 教学案例库案例编号:案例名称:“琼民源”案适用课程:《审计理论与实务》提供单位:湖南大学MPAcc 中心。

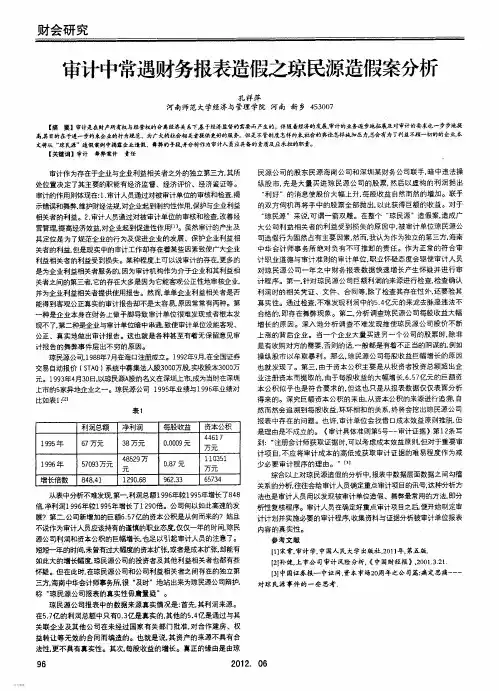

全国M P A c c 教学案例库“琼民源”案【摘要】琼民源案件是我国证券市场自建立以来最严重的一起证券欺诈案件,在会计审计领域具有多重启示性意义。

一、背景资料琼民源,海南民源现代农业发展股份有限公司的简称。

1988年7月在海口注册成立,1992年9月在全国证券交易自动报价(STAQ )系统中募集法人股3 000万股,实收股本 3 000万元。

1993年4月30日在深圳上市,成为当时在深圳上市的5家异地企业之一,其净资产收益率为35%。

上市的当天,股价从3.25元开盘到20分钟后暴涨至27.25元。

上市后的第二年,便开始走下坡路,经营业绩不佳,其股票无人问津。

1995年年报显示,“琼民源”每股收益为0.0009元,每股净资产收益率为0.034%其股价仅为3.65元。

1996年年初,琼民源的股价在2元左右,6月份上升到4元以上。

1996年7月1日起,“琼民源”的股价以 4.45元起步,在短短几个月内股价已窜升至 26.18元,翻了数倍,俨然成了身价百倍的绩优股。

“琼民源”成了创造1996年中国股市神话中的一匹“大黑马”。

1996年8月24日的琼民源中期报告中显示,其1996年上半年实现净利润9785.63万元,比去年同期增长837%,每股收益为0.227元。

1997年1月22日,琼民源在深圳证券交易所率先公布了1996年年度报告,报告其每股收益高达0.867元,比上年同期增长1290.68倍。

1996年的利润总额为5.7亿,其主营业务收入为1.67亿,其他业务收入为4.41亿元,主营业务利润为39.1万元,其他业务利润为1.01亿。

年报对这一巨大反差未作出任何说明。

琼民源两次登报申明公司年报的正确性,海南中华会计师事务所也公开表示该年报的真实性不容置疑。

在公司董事会的公告中,人们还看见了更为诱人的项目发展计划:北京地区高新技术农业开发区项目,首期投资8500万元人民币;北京民源大厦项目,合作方香港恒基(中国)投资有限公司出资8.5亿元人民币;友谊大厦项目,合作方为香港鹏信发展有限公司和北京友谊商业集团,该项目建全国M P A c c 教学案例库筑面积18万平方米,琼民源拥有50%的投资比例;北京凯奇通信总公司扩大业务,决定在1997年度内对该公司投资10亿元人民币,并视业务发展需要继续增加投资;正式接受美国爱维克(AVIC )国际集团公司的股份;与国家计委、中国(海南)改革发展研究院等共同投资建设三亚国际会议中心项目,在1997年度内投资2000万元人民币。

案例:“琼民源”案——注册会计师法律责任琼民源公司股票自1993年4月在深交所上市以来,股价表现平平。

1996年下半年,民源海南公司(琼民源控股公司,以下简称琼民源)与深圳有色金属财务公司(琼民源股东财务顾问)联手炒作琼民源股票,大加渲染琼民源业绩,股价暴涨,致使众多投资者盲目跟进,最终蒙受巨大损失。

琼民源在年度财务报告中公布“1996年度实现利润5.7亿元,资本公积金增加6.57亿元”,据此计算,该公司的利润将比上一年度增加一千倍。

南海中华会计师事务所对琼民源1996年度财务报告出具了无保留意见的审计报告,海南大正会计师事务所为琼民源出具了资产评估报告。

后经证券委、审计署等有关部门查实,琼民源在未取得土地使用权的情况下,通过与关联公司及他人签订合作建房、权益转让等无效合同虚构利润5.4亿元,对四个未经批准立项的投资项目进行资产评估,编造资本公积6.57亿元。

1998年4月,中国证监会作出决定:鉴于琼民源原董事长兼总经理马玉和等人制造虚假财务收据的行为涉嫌犯罪,移交司法机关,依法追究其刑事责任(后马玉被法院判处有期徒刑3年)。

对琼民源公司处以警告。

对民源海南公司和深圳有色金属财务公司分别处以警告、没收非法所得6651万元和6630万元,并各罚款200万元,建议有关部门对深圳有色金属财务公司的主要负责人和直接负责人给予行政处分。

建议有关主管部门撤销直接为琼民源进行审计的海南中华会计师事务所,吊销其主要负责人的注册会计师资格证书。

对海南中华会计师事务所总所处以警告,暂停其从事证券业务资格6个月,对该事务所在琼民源财务审计报告上签字的注册会计师,暂停其从事证券业务资格3年。

对海南正大会计师事务所罚款30万元,暂停其从事证券相关资产评估业务的资格6个月,对负有直接责任的注册会计师,暂停其从事证券业务资格3年。

分析:会计师事务所和注册会计师在执业过程中,必须严格遵守职业道德规范和执业准则。

否则,可能会给会计信息使用者带来损失,会计师事务所与注册会计师也要承担相应的法律责任。

琼民源审计案例1993年4月该公司的股票在深圳证券交易所上市以来,股价表现平平,交投并不活跃。

1996年下半年,民源海南公司(琼民源控股公司)与深圳有色金属财务公司(琼民源股东财务公司)联手炒作琼民源股票,某些传媒对琼民源业绩大加渲染,致使众多投资者在不明真相的情况下盲目跟进。

1996年下半年,琼民源股价在短短5个月的时间里上涨了4倍。

1997年初,琼民源在年度财务报告中公布“1996年度实现利润5.7亿元,资本公积增加6.57亿元”,据此计算,该公司的利润将比上一年度增加一千倍,海南中华会计师事务所对琼民源1996年度财务报告出具了无保留意见的审计报告,海南大正会计师事务所为琼民源出具了资产评估报告,后经证券委、审计署等有关部门查实,琼民源在未取得土地使用权的情况下,通过与关联公司及他人签订的未经国家有关部门批准的合作建房,权益转让等无效合同虚构利润5.4亿元,在未取得土地使用权、未经国家有关部门批准立项和确认的情况下,对四个投资项目资产评估编造资本公积6.57亿元。

1、鉴于琼民源原董事长兼总经理马某等人制造虚假财务收据的行为涉嫌犯罪,中国证监会已将有关材料移交司法机关,依法追究其刑事责任并建议其所在公司依照法定程序撤消其各项职务。

对琼民源公司处以警告,对琼民源其他董事待履行法定送达程序后予以处罚。

2、鉴于琼民源1997年3月3日的股东大会已决定申请其股票停牌,公司全部董事集体辞职的实际情况,建议由琼民源的控股股东民源海南公司的主管部门组成清理整顿小组,负责处理琼民源的日常工作,并依法召开琼民源临时股东大会,选举新的董事会。

在新的董事会对已公布的虚假财务报告进行更正并重新披露后,依照有关规定向深交所申请复牌。

3、建议有关主管部门撤消直接为琼民源进行审计的海南中华会计师事务所,吊销其主要负责人的注册会计师资格证书。

对该事务所总所处以警告,暂停其从事证券业务资格6个月,对该事务所在琼民源财务审计报告上签字的注册会计师,暂停其从事证券业务资格3年。

琼民源公司财务造假案例分析【摘要】:探究琼民源自从上市之初到停牌的历程中,股价波动,如何粉饰报表,进行财务造假,由此引发更多的关于上市公司信息披露和会计人员职业素质的深思。

【关键词】:琼民源上市公司股价利润资本公积金造假职业素质“琼民源”财务造假事件作为中国证券史上最为严重的一起证券欺诈案,自从1997年2月28日停牌至今,白驹过隙已有十几年,但就其虚报利润、虚增资本金以及操纵市场等严重违规行为,一直是中国股市“心口永远的痛”,也一直是财务造假监控教学中的经典案例,时至今日,仍给我们留下不少启示。

琼民源全名为“海南民源现代农业发展股份有限公司”,证券简称琼民源A(0508)。

1988年7月在海口注册成立。

1991年年底改制为股份制公司,三家发起人为民源公司、中科院、美亭管委会。

1992年9月在全国证券交易自动报价(STAQ)系统中募集法人股3000万股,实收资本3000万元;1993年4月30日琼民源A股在深圳上市。

琼民源上市之前是探索农村经济发展、农业科技开发新路的海南省首批五家规范化股份制企业之一。

据琼民源上市公告书中披露,1990-1992年,公司经营业绩良好。

1993年上市之初,琼民源每股收益达0.68元,净资产收益率为35%。

但1994年公司开始走下坡路,经营业绩不佳,每股收益降至0.17元,到了1995年每股收益不足1厘,年报公布日(1996年4月30日)其股价仅为3.65元,公司已至亏损边缘,其股票无人问津。

1996年初,股市熊态未尽,一片低迷,然而在极度悲观失望时,峰回路转,同年 4月份,股市转暖,在深发展“价值回归”的示范效应下,几乎每只股票都随着大盘“价值回归”,琼民源也不例外。

恰在此时兴起价值发现的热潮,琼民源被有关人士处心积虑的挖掘出来,冠以“扭亏概念股”、“农业概念股”、“房地产概念股”、“高科技概念股”、“高速成长概念股”等诸多耀眼光环。

从此在一年时间之内,琼民源作为股市明星在股价上一路飙升,可谓星途璀璨。