资产评估常用公式打印版

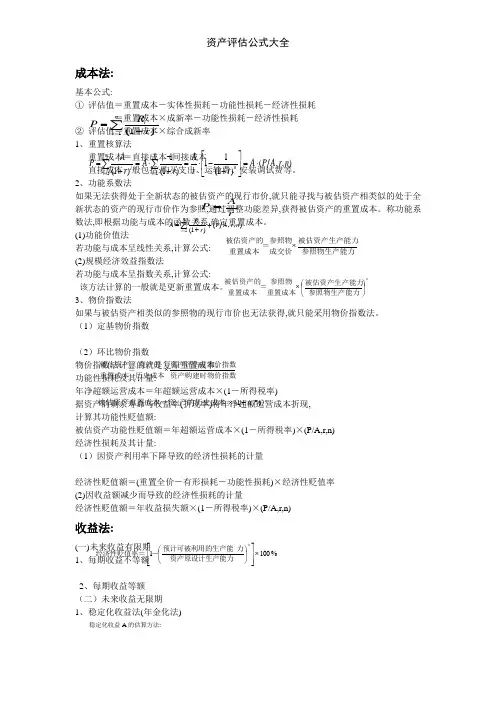

- 格式:docx

- 大小:16.35 KB

- 文档页数:4

市场法 收益法 成本法 1、活跃的公开市场;2、可比:功能、实体特 1、预期收益;2、折现率或本金化率;3、 1、被评估资产处于或被假定处于继续使用状态; 征和质量、市场条件(供求关系、竞争状况、 取得预期收益时间。 2、具备历史资料;3、形成资产价值的耗费是必须的。 交易条件)、时间 1、市场售价类比法:P=P *修正系数 一、纯收益不变: 卩=

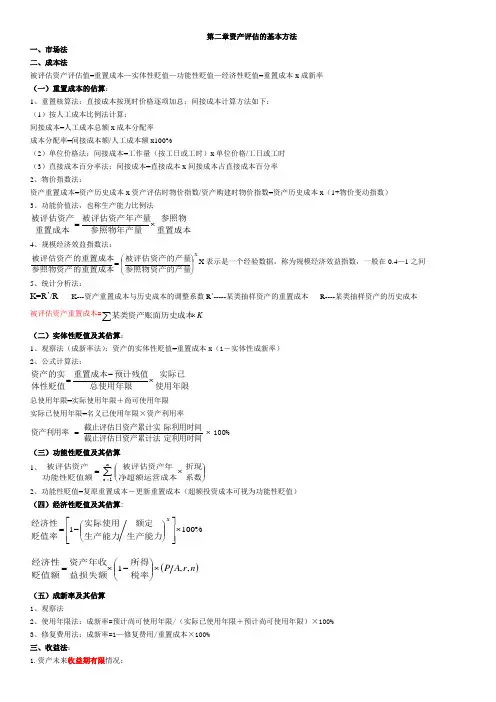

重置成本--实体性贬值--功能性贬值--经济性贬值

2、功能价值法:P=P' * (评估对象能力/参物能力 P=A/r P=A/r[1-1/(1+r) n]—有限 一、重置成本p的估算方法: 3、价格指数法:P= P' *( 1+物价变动指数) 二、纯收益若干年后保持不变 1重置核算法:购买、自建 4、成新率价格法:P= P * (评估对象成新率/参物成 L t t P=E Rt/(1+r) +A斤(1+r) 2价格指数法(复原):卩=账面原值*价格指数

综 合

新率) t t N-n P=E R心+r) +A斤(1+r) *[1-1/(1+r) ] 3功能价值法:p=参物重置价*年产量比

5、市价折扣法:P= P' *( 1-价格折扣率) 三、纯收益按等差级数变化 4规模经济效益指数法:p=参物重置价*产量比n 6、成本市价法:P评估对象合理成本*(P' /其合 1、等差:递增P=A斤+B/r 2 二、实体性贬值的测算方法: 理成本 P= (A/r+B/r 2) [1-1/(1+r) n]-B*n/r(1+r) n 1、观测法:=p*(1-实体性成新率)

7、市盈率乘数法:戸=平估对象收益额*参照数 递减 P=A/r-B/r 2 2、使用年限法:=实际使用年限*年折旧 市盈率 P= (A/r-B/r 2) [1-1/(1+r) n] +B*n/r(1+r) n 三、功能性贬值测算方法:=二(净超运营成本*折现系数) 2、等比:递增P=A/ (r-s ) 四、经济性贬值的估算:=税后年收益损失额*年金现值系数。 P= A/ (r-s ) [1-(1+s) n /(1+r) n] 递减 P=A/ (r+s) P= A/ (r+s ) [1-(1-s) n /(1+r) n] 一、重置成本的估算: 机 1细分加和法;2价格指数法;3

规模经济效益指数法

器 1、 直接匹配法 二、实体性贬值:观察法、比率法(工作量比率法、役龄比

设 折现率=年收益(租金)/价格 率法)、修复费用法[贬值率=(可修复部分实体贬值+不可修 备 2、 可比因素比较法

3、 成本百分率比较法

P=A/r[1-1/(1+r) n] 部分实体贬值)/设备复原重置成本

]P123

评 三、功能性贬值:若重置成本为复原重置成本,应考虑超额 估 投资成本。

四、1经济性贬值=(p-实体性贬值-功能性贬值)*[1-(实际 使用生产能力/额定生产能力)x] — x在0.6-0.7之间。P67、 131 2经济性贬值=设备税后年收益损失额* ( P/A, r ,n ) 3受环境保护限制的经济性贬值、闲置时间和资金成本 P=P *A*B*C*D *容积率修正系数*土地使用 n 1、P=A/r[1-1/(1+r) ] 地价=取得费+开发费+税费+利息+开发利润+出让增值收益 年限修正系数K (收益须是其处于最佳利用状态下的结果) 建筑物价格=重置成本*成新率 (交易情况、交易日期、区域因素、个别因素 综合资本化率r=r 1( 土地)X+L (建筑物)y 剩余法(评估待开发土地价值)

房 修正系数)K=[1-1/(1+r) m] / 2、单独评估土地的价格: 地价=预期售楼价-建筑费-专费用-销售费用-利息-税费-利

地 [1-1/(1+r) n] 土地价格=房地产价格-建筑物现值=土地纯 润

产 基准地价修正系数法 收益/ r 1=(房地产纯收益-建筑物纯收益) 禾憶=(地价+建筑费用+ 专业费用)*利息率

评 地价=基准地价*年期(期日、容积率、其他) / r 1 禾U润=(地价+建筑费用+ 专业费用)*利润率

估 修正系数 建筑物纯收益=r 2* (建筑物重置价-折旧)

路线价法:地价=路线价*累计深度百分率*宽度 (四三二一法则:第一个 25英尺0.4,第二个0.3累计0.7,第三个0.2累计0.9,第四个0.1累计1) 在建工程评估方法:1、形象进度法=建完后房地产市单价*工程形象进度百分比*( 1-折扣率) 2、成本法=土地取得费+专业费用+建造费用+正常利税 3、假设开发法=房地产预期售价-(后续工程成本 +后续工程费用+正常利税) 森 P=G*林分质量调整系数K*物价指数调整 P=E( At-Ct ) /(1+t)七 P=K*E Ct(1+r) n-t (t指过去第t年)—幼龄林 林 系数Kb*蓄积量Q

适合有经常性收益的林木资产 剩余法:戸=销售收入W-经营成本C-利润F+再生资源S—成

资 f 可比销售法 贴现现金流量法

源 米 资 矿 P=P *(1* £* ©* 0(规模、精矿 P=刀(Wat - W)/(1+t)

'

权 产 矿 平均品位、价格、差异调整系数)

W—年剩余利润额;W—社会平均收益额

评 产-(高精度勘查)地勘加和法 约当投资一一贴现现金流量法 重置成本法P=Pb* (1+风险f) *(1-技术贬值 ㈠

估 矿 P=Px+L n=Px+M*T/(T+G) P=T 原探矿人 /(T x+Ty)* 刀W/ (1+t) t =E[Ubi *Pui]*(1+ 四项费用 E) ( 1+f ) *(1- £)

权 (低精度勘查):地质要素评序法、联合风险勘查协议法、粗估法。

市场法 收益法 成本法 无 专利权的评估方法:主要采用收益法 P=E KR/(1+r) ’ K —分成率;R为超额收益 P=无形资产重置成本*成新率

形 商誉的评价方法: P=Y+S KR/(1+r) ’ Y —最低收费额 一、自创无形资产重置成本的的估算 资 一、割差法: Y=重置成本净值*转让成本分摊率+转让机会成本(=转 1、核算法:p=直接、间接成本+资金成本+利润 产 p= 企定整体资产评估值-各单项资产评估值和 让净减收益+再开发净增费用) 2、倍加系数法:p= (C+B N) / (1- B 2) * (1+L)

评 二、超额收益法: 收益额的确定:一、直接估算法 C为物化劳动消耗;V为活劳动消耗 P276

估 1、超额收益本金化价格法 1、收入增长型:R=单价差*Q* (1-T) 二、外购无形资产重置成本的估算

p=(企业预期收益额-行业平均收益率*单项资 R=销量差 * ( P-C) * ( 1-T) 1、市价类比法

产评估值之和)/适用本金化率 2、费用节约型:R= (C-C2) *Q* (1-T ) 2、物价指数法:=账面成本*物价指数 2、超额收益折现法 二、差额法:润-资产总额*行业平均资金利润率 三、成新率的估算 P=E R/(1+r) 1 三、分成率法:R=收入(利润)*收入(利润)分成率 1、专家鉴定法 利润分成率的估算 2、剩余经济寿命预测法 1、边际分析法:=二追加利润现值/二利润总额现值 2、约当投资分成法:=无形资产约当投资量/总约当投 资量(约当投资量=重置成本* (1+适用成本利润率) 四、要素贡献法:(资金30、技术40和管理30)

长 期 投 资 评 估

长 期

上市交易的债券 戸=债券数量*评估基准日债券的收盘价 非上市交易的债券

1、到期一次还本付息:P=F/(1+r) n 债 权 2、分次计息,到期一次还本: P=E Rt//(1+r)七

+A/(1+r) n

长 期 股 权

上市交易股票的价值评估: 1、 评估基准日的收盘价 2、 以控股为目的采用收益法评估 非上市交易股票的评估:(普通股) 1、 固定红利型股利政策下:P=R/r 2、 红利增长型:P=R/ (r-g ) 流 材料 购进批次间隔时间长、价格变化较大 近期购进的材料,市场价格变化不大时。

动 戸=实有数量*市场可接受的不含税的单 1、根据价格变动系数调整原成本(核算水平较高) —成本法

资 在 价-预计销售过程中发生的费用 戸=原合理材料成本* (1+价格变动系数)+ 原合理工资、费用* (1+合理工资费用变动系数)

产 产 某报废在制品=可回收废料的重量*单 2、按社会平均消耗定额和现行市价计算

评 品 位重量现行的回收价格 戸=实有数量* (该工序单价材料工艺定额*单位材料现行市价+该工序单价工时定额*正常工资费用)

估 3、按在产品的完工程度计算评估值: P尹成品重置成本 *在制品约当产量(=在制品数量*在制品完工率)