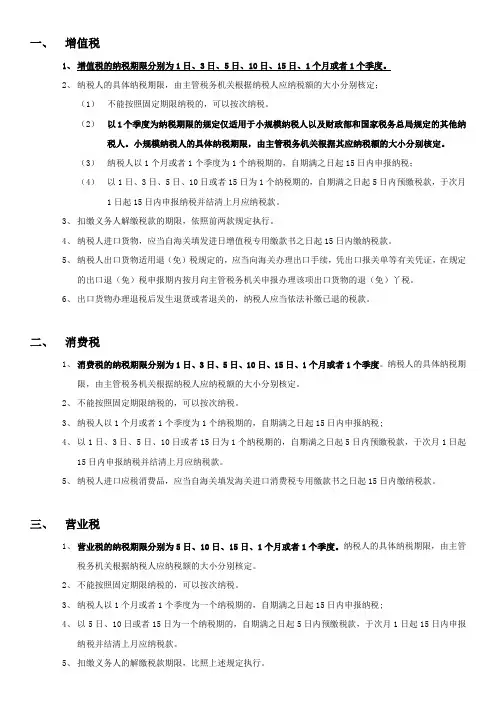

2016年注册会计师考试CPA税法小税种汇总

- 格式:pdf

- 大小:168.97 KB

- 文档页数:5

煤炭:销售额不含从 坑口到车站、码头等 的运输费用。开采的 从价定率:销售额为销售应 原煤连续生产洗选 税矿产品向购买方收取的全 煤,原煤移送使用环 部价款和价外费用(优质费 节不纳税。洗选煤对 、违约金)(与其缴纳增值 比例税率:煤炭 外销售=洗选煤销售额 税的一致) 、石油、天然气 *折算率*税率 自用的:按对外平均售价 、稀土钨钼 原油天然气:开采稠 出口的:按离岸价格 固定税额:其他 油高凝油...确定资源 从量定额:销售数量包括开 税综合减征率和实际 采或生产应税产品的实际销 征收率 稀土钨 售数量和视同销售的自用数 钼:应纳税额=精选矿 量 销售额*适用税率 开 采销售原矿的,将原 矿换算为精选矿

计税依据:增值额 扣除项目: 新建房地产转让(1取得土地 使用权所支付金额、2房地产 四级超率累进税 开发成本、3房地产开发费用 率: 、4相关税金、5加计扣除 应纳税额=增值额*适 0-50:30% 20%);存量房地产转让(1 用税率-扣除项目金额 50-100:40/5 房屋及建筑物评估价格=重置 *速算扣除系数 100-200:50/15 成本价*成新度折扣率 2土地 200以上:60/35 使用权地价款和相关费用 3 转让环节的税金) 房企的预提费用不得扣,开 发缴纳的土地闲置费不得扣

纳税义务发生时间: 购置新建商品房,交付使用之 次月起。 购置存量房,办理手续签发房 屋权属证书之次月起。 出租出借房屋,自交付之次月 起 以出让转让方式有偿取得土 地,由受让方自合同约定交付 之次月起,未约定,签订合同 次月起。 新征用耕地,自批准征用之日 起满1年时,新征用非耕地, 自批准征用次月起。 终止点为权利发生变化的当月 。

关税

进口货物收货人 、出口货物发货 人、进出境物品 的所有人(代理 人不属于纳税 人)

1、全部产地和实质性加工标 准(30%) 2、进口价格调整:计入的 (佣金、经纪费、容器费、 包装费、相关的境外开发设 最惠国税率、协 计费、特许权使用费)不计 定税率、特惠税 入的(购货佣金、境内复制 率、普通税率、 费、境内外技术培训费、境 关税配额税率 外考察费) 3、出口价格中:佣金分列的 可扣除,不分列的不可扣除 4、运保费:保险费=(货价+ 运费)*3‰ ;按货价的1%

征收管理

其他

契税 法

以在中国境 内转移土地 房屋权属为 征税对象, 向产权承受 人征收的一 种财产税。

转移境内土地房 屋权属,承受的 单位和个人,包 括事业单位、国 家机关、军事单 位、社会团体。

国有土地使用权出让、土地 使用权出售、房屋买卖,以 成交价格。土地使用权赠与 、房屋赠与,由征收机关参 照市场价格核定。土地房屋 交换的,价格差额计税。转 让划土地,计税依据为补交 的出让费用或土地收益。个 人无偿赠与不动产,对受赠 人全额征收契税。

烟叶 税

是以纳税人 收购烟叶的 收购金额为 在我国境内收购 计税依据征 烟叶的单位 收的一种税 。

晾晒烟叶,烤 烟叶

烟叶收购金额=收购价 款*(1+10%) 烟 叶税税额=烟叶收购金 额*20%

纳税义务发生时间:纳税人收 购烟叶的当天 纳税地点:收购地主管税务机 关 纳税期限:纳税 义务发生之日其30日内

1、建造标准普通住宅,增值率未 超20%,免征。 2、因国家建设需要而被征用收回 的房地产,免征。 3、因城市规划国家建设,由纳税 人自行转让的房地产,免征。 4、转让旧房作为公租房源,且增 值额未超20%,免征。

扣除项1:包含取得土地使用 权时支付的契税。扣除项2: 土地征用及拆迁补偿费、前 期工程费、建筑安装工程费 、基础设施费、公共配套设 施费、开发间接费用。扣除 项3:利息(证明、不超过、 不含加息罚息)+12*5%,否 则12*10%。扣除项3:房企两 税两费(营业城建二费)非 房企三税两费(营业印花城 建二费) 存量房转让:凡不能取得评 估价,但能提供购房发票 的,可按购房发票金额每年 加计5%扣除(契税可按相关 税金扣除,但不作为加计5% 的基数)

1、法定减免:50以下;无商业价 值的广告品和货样;外国政府国际 组织无偿赠送(无外国企业);运 输工具途中必须的燃料食品等;暂 时,6个月内复运,向海关交相当 于税款的保证金或提供担保后;损 坏遭受损失的可酌情减免;无代价 抵偿物免税 2、特定减免:科教用品;残疾人 专用品;扶贫慈善物资

1、申报时间:进口的自运输 工具申报进境14日内,出口 进出口货物(申报进口或出 的运抵监管区后装货的24小 口之日)、货物到达前先行 时前 2、纳税期限:海 申报(运输工具申报进境之 关填发税款缴纳证之日起15 日)、退税和补税(按原申 日内,延期缴纳经海关总署批 报之日) 准最长6个月 3、关税 1补3追

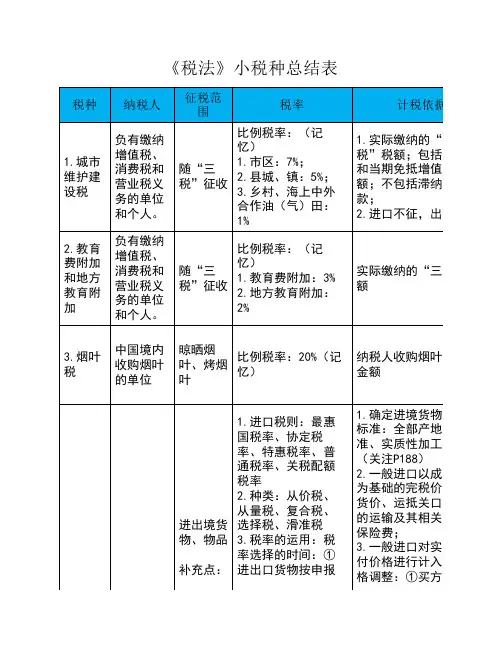

小税种汇总

税 种 含义 纳税人 税目/税率 计税依据

纳税人实际缴纳的三税。被 查补三税和处以罚款时,其 透漏的城建税也要进行补税 和罚款;违反三税规定而加 收的滞纳金和罚款,不作为 城建税依据。三税得到减 免,城建税也同时减免。出 口不退、进口不征。当期免 抵增值税纳入城建税计税范 围。

计算方法

税收优惠

征收管理

其他

房产 税

向产权所有 人征收的一 种财产税, 在不动产的 保有阶段, 每年都要交 。

征税范围内的房 屋产权所有人、 承典人、代管人 、使用人。征税 范围不包括农村 。

从价:房产原值根据会计账 面核算,包括不可分割的附 属设施(无论会计是否单独 从价计征:1.2% 核算),对房屋改扩建应奥 从租计征:12% 增加原值。宗地容积率低于 个人按市场价格 要算月份 0.5,按房产建筑面积2倍计 出租居民住房: 算土地面积并据此计入房产 4% 原值。 从租:约定 免租期的,免租期内从价计 征。

税 种

含义

纳税人

税目/税率

国有土地使用 权出让。国有 土地使用权转 让(不包括农 村集体土地承 包经营权的转 3%-5%的浮动税 移)。房屋买 率 卖(买房拆料 或翻建新房视 同买卖)。各 种赠与和非法 定继承。房屋 交换。

计税依据

计算方法

税收优惠

1、一般规定:国家机关事业单位 社会团体承受土地,免征;城镇职 工首次购买公有住房免;个人购买 唯一普通住房减半,90平以下按1% 征;因不可抗力灭失住房重新购 买,酌情减免;住房被征用要重新 承受的,由省政府确定是否减免; 承受荒山荒沟用于农林牧渔,免 征;公租房经营单位购买住房做公 租房,免征。 2、特殊规定:公司改制,改建后 船公司承受元土地房屋,免;事业 单位改制,改制后承受原土地房 屋,免;企业合并分立,承受原土 地房屋,免;企业破产,债权人承 受,免,非债权人承受,全部3年 免,30%3年减半。

税目/税率

原油(不包括 人造石油), 天然气(专门 开采或与石油 同时开采,不 包括和煤炭同 时开采),煤 炭(原煤和以 未税原煤加工 的洗选煤), 其他非金属矿 、黑色金属矿 、有色金属矿 原矿,盐

计税依据

计算方法

税收优惠

征收管理

其他

资源 税

资源税是对 在中国领域 及管辖海域 从事应税矿 产品开采和 生产盐的单 位和个人课 征的一种税

船舶 港口进入境 吨税 内港口的船

舶

征税范围为 自我国境外

中国籍船舶、签 订了条约的船舶 适用优惠税率, 其他船舶普通税 率 拖船 和非机动驳船半 价(1千瓦=0.67 吨)

1、直接优惠:50元以下的;从境 外购买受赠继承取得的初次进口到 港的空载船舶;执照期满后24小时 内不上下客货的;非机动船舶;养 殖捕捞渔船;避难防疫、修理拆 按照船舶净吨位和吨 解,不上下客货的;军队、武装警 税执照期限征收 察专用或征用的;外国驻华使馆及 其人员的。 2、延期优惠:发生下列事项的可 延长执照期限:避难防疫修理,并 不上客货;军队警察征用;不可抗 力。

1、用于加热修井的原油免税;2开 采过程中遭受重大损失的,酌情减 免;3铁矿石减按40%;4尾矿再利 用不征;5地面抽采煤层气暂不征 。

代扣代缴税款的纳税义务发生 时间:支付首笔货款或首次开 具支付货款凭据的当天 纳税地点:向开采或生产地 跨省开采:在开采地纳税 扣缴义务人:收购地主管税务 机关

土地 增值 税

将原有房产用于生产经营,从 生产经营之月起。 融资租赁房屋,从价计征, 自行新建房屋用于生产经营, 纳税人由税务机关确定。住 建成之次月起。 宅区内业主共有的经营性房 委托施工企业建设,办验收手 产,由实际经营的代管人或 续之次月起。 使用人缴纳房产税。从价计 购置新建商品房,房屋交付使 征地下建筑物:与地上连体 用之次月起。 的,正常征税;独立地下建 购置存量房,签发房屋权属证 筑物,工业用途5-6折,商业 书之次月起。 用途7-8折。出租地下建筑 出租出借住房:交付出租出借 物:不管独立与否,正常征 房产之次月起。 税。 房企自用出租出借住房在:使 用或交付使用之次月起。

城镇 土地 使用 税

城镇土地使 用税是以国 有土地为征 税对象,对 拥有土地使 用权的单位 和个人征收 的一种税。

使用城市、县城 、建制镇和工矿 区土地的单位和 个人。包括事业 单位、社会团体 、国家机关、军 队及其他单位, 个体工商户和个 人。

城市、县城、 建制镇、工矿 区内属于国家 和集体所有的 土地,不包括 农村集体所有 的土地。

征收管理

其他

城建 税

缴纳三税的人, 包括外商投资企 业、外国企业及 外籍个人

市区7,县三税实行先征后返先征后退即征即 三税的扣缴义务人同时扣缴城 受托方代扣代缴城建税的, 退,城建税一律不予退还。对国家 建税,无固定经营地的,随同 按受托方所在地适用税率 重大水利工程建设基金免征城建税 三税在经营地缴纳城建税。 。

税 种

含义

纳税人

税目/税率

计税依据

计算方法

税收优惠

1、国家机关、人民团体、军队自 用的房产免征(非自身用的不免) 。 2、财政拨款的事业单位,本业 范围内使用的房产免征。 3、宗教 寺庙公园古迹自用房产免税。 4、 个人非营业用房免税。 5、非营利 性医疗结构、疾控机构妇幼保健自 用房产免税。 6、按规定价格出租 的公有住房和廉租住房,暂免。 (企业租给职工自有住房)。7、 经营公租房的收入免。