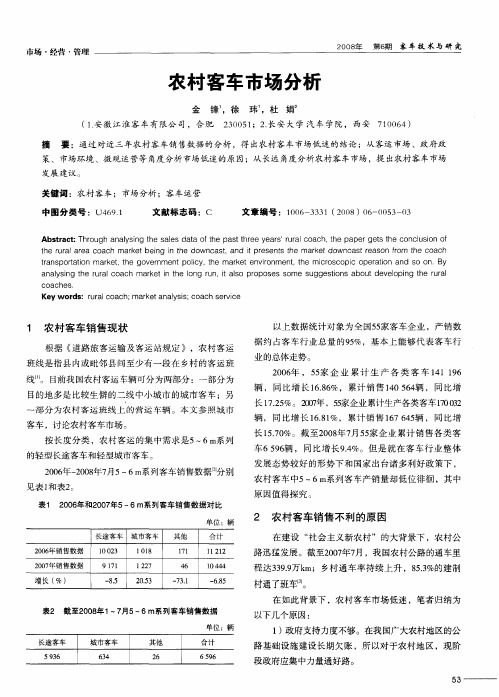

客车市场分析

- 格式:docx

- 大小:13.70 KB

- 文档页数:2

国内外客车的对比分析中国客车经过近几年的迅猛发展,现在到了关键时刻。

有人不仅对国内市场寄予厚望,对国外市场也寄予厚望。

这些愿望能否实现?还有很多不定因素,需要业内外人士的客观分析,也需要客车公司的不懈努力。

本文将分析国内外客车的主要差异,为客车用户提供选择参考,为中国客车发展提出建议。

1 我国客车概况1.1 国产客车的发展我国1956年生产了第一台国产车——解放CA10 载货车,1980年开始利用EQ140主要总成开发了JT663真正意义的国产大客车,该车型由扬州亚星客车公司生产,因此,在将近二十年时间里亚星客车一直占据国内客车行业领头羊位置。

厦门金龙联合汽车工业有限公司1988年开始注重技术引进及国际采购,并在2000~2002年以XMQ6115为代表的旅游客车确立了其客车行业的霸主地位。

宇通客车公司在1993年开发了ZK6980WD卧铺客车,并于1997年采用UD底盘打造ZK6112H/HW高速客车,由此更进一步提高了在客运行业的地位,于2003~2004年夺得客车行业第一把交椅。

1.2 国外品牌的介入与此同时,中国从1982年开始引进客车技术,在上世纪90年代开始合资建厂,生产高档豪华客车。

到目前为止,约有7家客车公司引进国外技术,16家采用国外车身技术合资生产客车整车,2家采用国外底盘技术合资生产高档客车底盘。

只引进车身的公司在发展中遇到了困难,车身、底盘技术一起引进的公司有些发展很好,有些水土不服,但只引进底盘技术的东风日产柴公司和猛狮汽车有限公司发展都很好。

这充分说明了底盘技术在客车上的重要性。

介入中国客车的国家有德国、日本、瑞典、西班牙、韩国、美国,其中德国和日本的公司最多。

这几个国家代表着国际先进水平,但其侧重点不同,一般分为欧系、美系、日系技术(韩国属于日系技术),由于美国的客车市场利润很低,基本放弃了参与客车的国际竞争,实际上,中国高档客车之争就是欧系和日系的技术之争。

此外,介入中国的客车零部件公司也逐渐多起来,在上海国际客车展上,参展的外资公司多起来了,参观的外国人也多起来了,中国的客车大舞台热闹起来了。

客车公司的营销案例分析题客车产品是客车企业市场营销组合中的第一要素。

这里所说的产品更多包含客车产品的质量和新品开发,而且还包含产品线的广度、宽度和深度和产品特性问题。

我国幅员辽阔,地域差异极大,这必然使得不同使用环境下的客车市场对客车的需求迥然不同:平原地区路况较好,所以易选择低底盘的客车,行车比较平稳;而山地、丘陵地带路况不好,所以多选择高底盘客车,车辆接近角和离去角较大,利于车辆通过;西北地区风沙大,要求车辆密封性要好;中南部地区多雨水,要求车辆不仅密封性好而且耐腐蚀性要强;在铁路较少,交通不畅的长途地区卧铺车需求会相对较多;人口密集,人流旺盛地区大中型客车较有优势,西北等人口稀少地区轻客就更受欢迎。

还有宇通客车在产品开发时设立专家委员会,这样可使得产品开发和市场合为一体,从而保证产品市场的成功。

这些所说明的问题只有一个,即企业应好好研究各个不同的目标市场,针对各地特点有针对性地进行产品开发和改进新产品,不要盲目仿效开发产品、或先开发产品再去找市场。

大中城市公交客运车辆现在已经向低踏步、大型化、环保型发展,需要上下车门加宽,因为这有利于加快乘客上下车速度,提高单车效率,同时符合城市美化工程和环保要求;大城市主干公交线路每天在上下班高峰期不可避免超载严重,这就要求其设计该车时要将超载重点考虑。

长途客运客车向大型高档次发展,安全性和舒适性较为重要。

中短途客运线路由于运营车辆多,发车班次时间短,所以车主更关心载客率,大中型客车优势就相对较低。

旅游车市场要求车辆外观漂亮,乘座舒服,车窗通透性好,环保也要过关。

还有客车企业在把握产品研发方向时,同时也应该关注国家相关政策的调整,仔细分析研究政策动向,因为无论国家的强制性政策或指导性意见都能代表行业发展风向标,其必然对短期或长期的市场生产和需求方向产生重要影响。

比如前段进行客车产品等级评定、客运企业资质评定、微型车执行安全新标准的规定等都对产品的走向产生深远影响,现在交通部正在推�"村村通"工程,还有即将出台的农村客车标准,都给了客车企业寻找新产品市场巨大的机会。

大客车赚钱吗大客车是一种运送大量乘客的交通工具,通常用于长途旅行或团体出游。

而对于大客车司机来说,赚钱是他们最关注的话题。

那么,大客车真的可以赚到钱吗?本文将从几个方面来分析。

首先,大客车的租金收入是大客车司机的主要收入来源之一。

很多人选择租用大客车来组织旅行或团购活动,这给大客车司机提供了一个赚钱的机会。

司机可以通过与旅行社或团购平台合作,提供车辆租赁服务,并收取一定的租金。

特别是在节假日或旅游旺季,大客车的需求会更加旺盛,这给司机带来了更多的收入机会。

其次,大客车司机还可以通过线路包车来获得收入。

一些旅行社会组织线路旅行,需要大客车来进行运输。

司机可以和旅行社签订合同,为他们提供定期的线路包车服务。

这样的合作可以保证司机每天都有一定的收入,而且还能够建立起长期的合作关系。

此外,大客车司机还可以通过接送机场和火车站的服务来赚取收入。

很多人在旅行或出差时,都需要从机场或火车站到达目的地。

司机可以提供机场和火车站的接送服务,通过收取一定的费用来赚取收入。

此外,一些大型企事业单位也会需要大客车来接送员工,这也是一个很好的赚钱途径。

另外,大客车司机还可以通过线上服务来增加收入。

随着互联网的发展,很多平台都提供大客车司机注册服务,比如滴滴出行等。

司机可以通过这些平台提供接单服务,为乘客提供出行服务,并获得一定的佣金。

通过线上服务的方式,司机可以更加灵活地安排自己的时间,同时也能够接触到更多的乘客,增加收入的机会。

不过,要想在大客车行业赚到钱,并不是一件容易的事情。

首先,大客车司机需要具备一定的驾驶技术和安全意识,确保乘客的安全。

其次,大客车司机需要了解市场需求,及时抓住商机,才能有更多的收入机会。

同时,要想提高收入,司机还需要保持车辆的良好状态,定期维护和保养,保证乘客的舒适度。

总的来说,大客车确实可以带来一定的赚钱机会。

通过提供车辆租赁、线路包车、接送服务,以及线上服务等,大客车司机可以获得稳定的收入来源。

2024年客车CAN总线控制系统市场分析现状引言随着汽车产业的快速发展,客车CAN总线控制系统在客车领域中扮演着重要的角色。

本文将对客车CAN总线控制系统市场的现状进行分析,探讨其发展趋势。

1. 客车CAN总线控制系统简介客车CAN总线控制系统是指基于Controller Area Network(CAN)总线技术的客车控制系统。

它通过CAN总线连接客车内部的各种控制模块,实现数据的传输和相应的控制功能。

2. 市场规模及发展情况2.1 市场规模据统计数据显示,客车CAN总线控制系统市场在过去几年保持着稳步增长的势头。

预计到2025年,全球客车CAN总线控制系统市场规模将达到X亿美元。

2.2 市场发展情况2.2.1 区域分布客车CAN总线控制系统市场需求主要集中在北美、欧洲和亚太地区。

这些地区的客车产业相对发达,对于先进的控制系统需求较大。

2.2.2 应用领域客车CAN总线控制系统广泛应用于城市巴士、旅游客车、豪华大巴等各类客车。

其中,城市巴士是最主要的应用领域,占据了市场的大部分份额。

2.2.3 市场驱动因素客车CAN总线控制系统市场的增长得益于以下几个主要驱动因素:1)节能环保意识的提高:客车CAN总线控制系统支持高效能耗管理,符合节能环保的需求。

2)安全性要求的提升:CAN总线技术能够实现客车各个控制模块之间的实时通讯,提高了客车整体的安全性。

3)需求多样化:客车CAN总线控制系统可以根据不同客车类型和功能需求进行定制,满足市场多样化的需求。

2.2.4 市场挑战客车CAN总线控制系统市场面临着一些挑战,主要包括:1)技术标准不统一:由于不同厂商的客车CAN总线控制系统存在技术标准差异,导致客车制造商在选择时面临一定的困扰。

2)高成本:客车CAN总线控制系统的设计和生产成本相对较高,给客车制造商带来一定的经济压力。

3)市场竞争激烈:市场上已存在多家主导厂商,新参与者进入市场面临一定的竞争压力。

关于重庆旅游包车客运的市场调查报告重庆旅行包车客运市场调查报告摘要一、重庆旅行行业现状1.市场规模分析2.市场供求分析3.大足本地旅行社用车情形二、重庆旅行包车行业现状三、重庆旅行车队运营模式四、车型考察1.车型总览2.厂牌介绍五、利润运算1.运作成本2.收益运算六、结语正文一、重庆旅行行业现状1.市场规模分析依照«重庆统计年鉴2020»重庆2020年度旅行统计差不多部分情形如下表:2千万左右。

单是做九寨沟专线的一个大中型旅行社,平均一个月都有八千人的收客量。

其中超过三分之一是通过汽车交通,每次用车时刻在4~5天不等。

按20人为一个团运算,8000/3/20×4.5/30=20,一个旅行社平均每天就需要20辆车的用车量〔该数据没有运算淡旺季差异,皆以全年平均数运算〕。

除此之外,即使是飞机团也会部分使用旅行车进行机场接送等服务。

这还仅仅是一条九寨沟专线的旅行社的旅行用车。

估量全市旅行社平均用车量至少超过每日一五00辆。

2.市场供求分析现在重庆全市拥有正式旅行包车业务的客车约有900台,其中约300台是今年10月后新批准获得的指标。

其中最大的是渝运集团下属的重庆市富翔旅行有限责任公司,拥有200余台旅行车。

其他车队一样是其他运输公司或旅行社的附属业务,比如海外旅行社以及新天地旅行社都拥有自己的旅行车队,分别拥有50~100多辆车不等。

还有一些周边区县的运输公司也拥有自己的旅行车队,比如万州的重庆万汽运输公司,涪陵的四洋旅行汽车等。

重庆市区内旅行汽车公司一览表〔该表为2020年资料,有部分新公司没被收录在内〕:在今年3月到10月的旅行旺季期间,全市只有586台车在进行全市的旅行包车业务。

因此在今年重庆的旺季的大部分时刻旅行车闹起了车荒。

旅行车市场供不应求,一样需要提早1周进行预订,许多小型旅行社那么因为无车缘故而不敢接团或冒险使用非正规旅行车。

在旅行旺季时候单单靠现在市内的900辆车远远不够。

铝车身客车产品市场分析报告铝车身客车产品定义:以减重、防腐为目的,车身骨架、蒙皮等结构采用铝合金材料制作的客车产品。

项目目的:为了解国内外铝车身客车产品的市场规模、增长情况,哪些区域需要此产品,有哪些竞争对手,他们的产品销量及产品状态。

第一部分铝车身客车产品行业概述第一章铝车身客车产品概述5、铝车身客车产品市场政策环境分析;6、铝车身客车产品技术趋势分析;8、报告中数据以辆为单位,并需解释数据来源。

第一节研究范围一、行业界定及主要产品二、行业市场饱和度第二节数据来源说明第三节国内铝车身客车产品行业差距分析一、技术研发方面二、市场方面三、其它第四节产业运行环境分析一、国内外经济形势对铝车身客车产品行业市场规模的影响二、行业政策环境分析(行业相关产业政策、法律法规)三、技术环境分析1、国内外铝车身客车产品技术浅析2、未来技术发展趋势展望三、行业运行环境对铝车身客车产品产生的影响第二部分国外铝车身客车产品市场分析(重点)第二章国外市场供给情况分析1、国外铝车身客车产品2010~2013年的市场规模及2014~2016年的增量预测(图表形式);其中市场规模数据需按以下几个维度再进行分析:⑴分区域(城市)规模占比—市场机会(图表形式)⑶车型用途划分(单层公交、双层公交、非公交)、车辆长度米段划分(5~6米、6~7米、7~8米、8~9米、9~10米、10~11米、11~12米、12米以上,包含下沿,不含上沿,如:5~6米表示5≤L<6)、燃料类型划分(柴油、混合动力、纯电动)—产品状态(图表形式)第一节 2010-2016年国外铝车身客车产品总体市场规模分析一、2010-2013年铝车身客车产品市场总体规模及增长速度统计分析(以辆为单位)说明产品市场容量及增长趋势、品牌分布二、2014-2016年铝车身客车产品市场未来变化趋势分析第二节 2010-2016年国外铝车身客车产品分区域市场规模及产品分析一、2010-2013年分区域市场规模占比如:英国xx台,分用途、米段、燃料类型、品牌维度数据呈现;澳大利亚xx台,分用途、米段、燃料类型、品牌维度数据呈现,等。

2003年客车市场分析

客车产量占全部总产量400.5万辆的26.8%。与上年同期相比,客车生产和销售量增幅分别为

13.8%和14.1%。与全国汽车产量增长35%的比例相比,客车市场产销增长趋缓。

在客车产量构成中,2001、2002和2003年,中型客车的比例分别为7.9%、6.2%和4.3%,呈

连续下降趋势。

2001年1~11月,大型客车产销量分别增长了46%和53%,2002年全年产销量增幅则分别为

50%和46%。2003年前11个月,大型客车产销分别增长14.7%和13.1%,虽然增幅大大减弱,

但是在前两年较高增长的基础上,

2001年微型客车的产销量增长分别为21.4%和20.7%,2002年为33%和29.2%,与此相今年

5.8%和7.7%的比例明显偏低。

0

10

20

30

40

50

60

20012002年2003.1-11月

大客产量增长大客销量增长微客产量增长微客销量增长

????由于在产销数据统计中,多功能轻型车(SUV)和“6”字头的“准轿车”也计入轻型客

车中,因此如果扣除这一部分车型的产销量,2003年轻型客车产销量和增长率实际上要低于现

在的统计数据。粗略计算,列入轻型客车统计中的多功能轻型车和“准轿车”销量约为14.5万

辆,占轻型车产量的1/3。轻型客车产销量约为25万辆。

????中客:大部分企业销量下降

????中型客车中除了宇通、安凯、广州骏威以及新进入客车生产领域的成都隆鑫和重庆力帆之

外,其余所有企业销量均出现了下降。

????轻客:七家企业销量过万

????位于轻型客车第一位的仍是金杯汽车。2003年前11个月金杯销售轻型客车超过了7万辆,

比上年同期增长14%。位列第二的东南汽车销量为4.6万辆,与金杯仍有很大差距。北京控股以

3.15万辆的销量名列第三,但是其72%的增幅与北汽福田一贯的“黑马”形象十分符合。跃进

集团和江铃集团的轻型车销量均在1.4万~1.5万辆,但跃进比上年同期销量下降了22.6%,而江

铃增长了59.8%。