国际贸易单证与实务第五章

- 格式:doc

- 大小:97.00 KB

- 文档页数:14

第五章 商务单证种类和作用

大纲要求

了解出口单据的种类、作用、制作要点。

掌握商务单证的制作和审核,包括:商业发票、包装单据、形式发票、领事发票、海关发票、厂商发票、装运通知、出口商证明、船公司证明、客户检验证书等。

第一节 商业发票(COMMERCIAL INVOICE)

一、商业发票的作用

发票是卖方向买方开立的,对所交货物的总说明,是一张发货价目清单。

1.发票是进出口商记账与核算的依据。

2.进口商凭发票核对货物及了解货物的品质、规格、价值等情况。

3.出口商在没有汇票时,可凭发票向进口商收款。

4.发票是报关纳税的基本依据,也是实施其他管理的基础依据。

5.结汇前

①作为国际商务单据中的基础单据,是缮制报关单、产地证、报检单、投保单等其他单据的依据。

②作为报关、报检单据的组成部分,报检报关单都需要附上发票。

6.结汇后,办理核销时需提供发票。

二、商业发票的一般内容

首文,包括发票名称、号码、出票日期地点、抬头人、合同号、运输路线;

本文,包括货物描述、单价、总金额、唛头;

结文,包括有关货物产地、包装材料等各种证明句、发票制作人签章。

三、发票制作要点

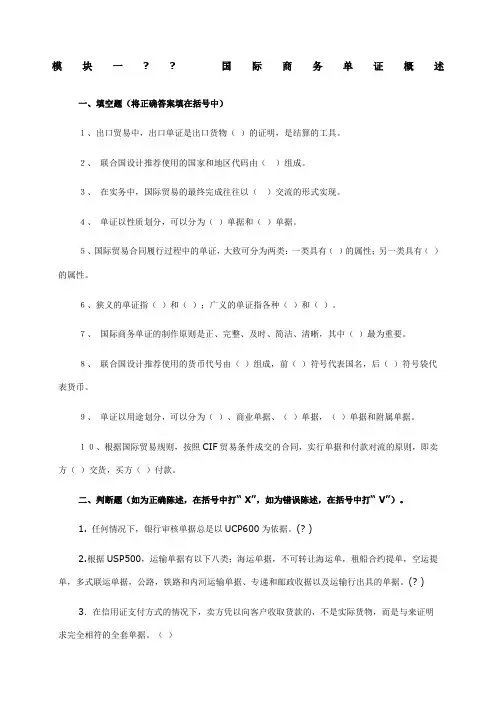

商业发票样本

Issuer:

卖方名称和地址 COMMERCIAL INVOICE

To:

买方名称和地址 No. 发票号码 Date: 所有单据中最早日期

Transport details: S/C No. 合同号码 From装运港 to 目的港 by运输工具 Terms of payment: 付款方式

Marks and Nos. Number and kind of

packages;

Description of goods and

Quantity Unit Price Amount

1.指定

2.自己设定

3.无唛头N/M 货物描述:

名称、规格、数量

贸易术语

每个规格的单价

每个规格的金额以及合计金额

Signature:×××

卖方公司的名称

代理人签字

1.出票人名称、地址(ISSUER)

采用信用证时,《UCP600》规定发票必须由受益人出具。如果信用证已被转让,银行也可接受由第二受益人出具的发票。

出票人表示方式:一是发票的信头直接显示受益人名称;二是由受益人在发票上签署。在实务中,如果出票人是受益人下属的某个部门,是不允许的。

2.出票方面注意事项

①一般情况下,信用证→发票→装运。

如果信用证没有特别规定,发票→信用证,装运→发票,也可以接受。如矿砂、煤等散装货物,必须装完后才能根据装货实际重量制作商业发票,

②如果发票的货物涉及不止一个合约的,发票上显示合约号必须包括全部合约。

③在信用证方式下,必须标明信用证号码。

3.发票抬头人

发票抬头人,通常为合同买方,在信用证项下必须做成申请人。

如果信用证有指定抬头人的,按来证规定制单。

如果信用证已被转让,则银行也可接受由第二受益人提交的以第一受益人为抬头的发票。

4.运输线路、起运地、目的地,要订明具体的地名,不要用统称。 如果信用证中只标明国名,在发票中应打上具体地名(除非一些特定交易出运时还未确定目的地)。

5.货物描述部分是发票的中心内容,一般情况下,必须描写具体。

信用证 发票

只有货物统称 显示货物统称,可加详细货名

有统称、详细货名较多 在详细货名上方显示统称

无统称,但货名很详细 按信用证规定列明

货名并非英文 照信用证原文显示,可同时用英文表述

多种货名 根据实际发货情况注明其中一种或几种

其他:

①除了信用证规定的货物外,发票不能再显示其他货物或免费样品等。

②如果发票的货物描述中某个字母写错,但不影响对该词理解时,开证行不能以此拒付。例如:信用证是MACHINE,发票是MASHINE。但如果信用证是DRIED GRAPES,发票是RAISIN,则因意思不同,会形成不符点。

6.货物的规格

在发票上可添加货物规格、成分、状态等细节,但不得与信用证矛盾。

7.货物重量和包装情况

出口货物的重量,在单据中是一项不可忽视的内容,除了重量单、装箱单上应注明毛、净重外,商业发票也应打明总的毛重、净重。

8.价格条件

①发票中的价格条件十分重要,因为它涉及买卖双方责任的承担、费用的承担和风险的划分问题,另外,也是进口地海关核定关税的依据。

②有的信用证规定的价格条件后列出一些附加条件,如FOB Liner Terms等,制作发票时,必须按此表述在发票上注明。 ③如果合同或信用证规定发票必须显示货物成本、运费和保险费的细目,则发票应分别列明,这时须注意有关金额与其他单据相一致。

④信用证价格条件如果与合同有出入,应及时修改信用证。如果事先没有修改,还是应该按照信用证制单,否则会造成单证不符。

9.单价和总值

①单价构成

完整的单价包括计价货币、单位价格金额、计量单位和贸易术语四个内容,例如:

PER DOZEN CIF HAMBURG

②发票总值不能超过信用证的总金额

L/C 总金额 发票总金额

含佣价 含佣价

扣除佣金(单价为含佣价) 扣除佣金

③发票金额必须用与信用证相同的货币表示

如果出口国外汇管制要求发票以当地货币表示金额,出口商可以在发票上显示信用证货币金额的同时,写上以当地货币表示的等值金额。

④容差范围

%

对信用证的金额、数量或单价,如果用了“约(About)”、“大约(Circa)”、“近似(Approximately)”等,可允许有不超过10%的增减幅度。

“约”放在哪一项,就适用于哪一项,不能以此类推。例如,信用证中货物的单价与数量条款中有“约”等词语,但金额中没有此类词语,金额就不允许有上述幅度的增减。

当信用证规定的金额和数量允许一定比例上下增减时,该信用证项下货物,分别可以满足增减幅度。但是如果其中有单独一项货物数量或金额超过规定,即使总金额和总数量在规定的范围之内,亦是不允许的。 %

同时符合下述三个条件,对货物数量的容差允许有5%的增减幅度。

条件一:信用证未规定数量不得增减;

条件二:支取金额不超过信用证金额;

条件三:货物数量不是按包装单位或个数计数的,而是长度(米、码);体积(立方米);容量(升、加仑);重量(吨、磅)等。

10.唛头(运输标志)

①凡是来证有指定唛头的,必须逐字按照规定制唛。

②如果信用证规定了具体唛头,而且带有“唛头仅限于…(Mark is restricted

to…)”或“只有这样的唛头才能接受(Only such mark is acceptable)”或“唛头应包括… (Mark should include…)”等类似语句时,则唛头中的每一个字母、数字、排列顺序、位置、图形和特殊标注等都应按信用证规定的原样显示在发票上。

如果信用证规定了唛头,如“QTY,GW”等,但没有“仅限于”等类似字样,则唛头可按文字要求加注实际内容,如“QTY 100 SETS,GW 1000KGS”等。

③如果信用证规定的唛头用英文表示图形,例如:“In Diamond”或“In Triangle”等,则发票应将菱形或三角形等具体图形表示出来。

④如果信用证无指定唛头,出口商可自行设计唛头;也可以用“No Mark”或“N/M”来表示无唛头。

⑤如果货物运至目的港后还要转运到内陆城市的,可在目的港下面加打IN TRANSIT

TO×××或IN TRANSIT字样。

11.补充信息及声明文句

一般将以下内容打在发票商品栏以下的空白处:

①注明特定号码。如进口证号码、配额许可证号码等。

②运费、保险费等。

③缮打证明句。

如澳大利亚来证要求加注原料来源证明句,有些国家来证要求加注非以色列证明句或关于产地说明等。

12.更正和“错漏当查”(E&.)

“E&.”是“Errors and Omissions Excepted”的简称,即“错漏当查”。指发票签发人事先声明,一旦发票有误,可以更正。

发票的更正处应盖有签发人的更正章。

当发票已经显示了证明真实、正确等文句者,就不能出现“E&.”的字样。

13.发票份数

如果信用证没有特殊要求,提交的发票其中一份必须是正本。

14.出口商签署

如果信用证没有规定,用于对外收汇的商业发票不需要签署。但用于报关、退税等国内管理环节的发票必须签署。

信用证要求 “Signed invoice”,发票就需要签署。

信用证要求“Manually signed invoice”时,该发票必须是手签。

如果发票上有证明的字句(We certify that…),此类发票必须签署。

四、形式发票(Proforma Invoice P/I)

1.含义

也称预开发票、估计发票。

通常在未成交之前,出口商发出一份列有出售货物的名称、规格、单价等非正式参考性发票。

2.用途

用于进口商申请进口许可证、批准给予外汇。

用于报盘、发盘。

3.性质

不是一种正式发票,不能用于托收和议付。

只是一种估计单,其中单价是出口商根据当时情况做出的估计,对双方都无最终的约束力,正式成交后还要重新缮制商业发票。

4.与商业发票的关系 与商业发票的关系密切,信用证在货物描述后面常有“按照某月某日之形式发票”等条款。对此援引,要在商业发票上打明“AS PER PROFORMA INVOICE NO… DATED…”。

假如来证附有形式发票,则形式发票构成信用证的组成部分,制单时要按形式发票内容全部打上。

第二节 包装单据

一、定义(Packing Documents)

是记载或描述商品包装情况的单据,是商业发票的补充,也是货运单据中一项重要单据。除散装货外,包装单据一般为不可缺少的文件。

二、作用

1.出口商制作商业发票、其他单据时计量、计价的基础资料。

2.是进口商清点数量、重量,销售货物的依据

3.海关查验货物的凭证

4.公证或商检机构查验货物的参考资料

三、种类

1.装箱单:(Packing List/Packing Slip)

表明货物的名称、规格、数量、箱号、件数和重量,以及包装情况。

如系定量装箱,每件都是统一的重量,则只需说明总件数多少,每箱多少重量、合计多少重量。

2.重量单(Weight list/weight note)

除装箱单上的内容外,要清楚表明商品每一包装单位的毛重、净重、总重量,供买方运输、存仓、销售时参考。

3.尺码单(measurement list)

在装箱单内容基础上重点说明货物每件的尺码、总尺码,如果不是统一尺码应逐件列明。