PPT学习交流

21

(四)重新评估控制风险

完成控制测试后,审计人员应对被审计单位的 购货和付款循环的内部控制设计的合理性、运 行的有效性进行评价,重新评估控制风险水平, 确定其是否存在重大的薄弱环节。若有则应确 定其对应付账款实质性测试的影响,并以此为 基础制定实质性测试方案。

PPT学习交流

22

将控制风险评价为低水平的状况如下:

第十二章 购货与付款循环审计

本章学习目的:

1.了解购货与付款循环的主要业务活动和审计 目标

2.了解和掌握购货与付款循环的关键控制及控 制风险评估

3.了解和掌握应付账款、应付票据和预付账款 的实质性测试程序

4. 了解和掌握固定资产的实质性测试程序

PPT学习交流

1

本章主要内容

第一节 购货与付款循环及审计目标

PPT学习交流

15

PPT学习交流

16

2.描述内部控制

在审计业务中,审计人员可以选择采用文字说明 法和流程图法描述购货和付款循环内部控制,也 可以使用调查表来对购货和付款循环的内部控制 获得足够的了解。

购货与付款循环的内部控制调查表如表12-2所示。

PPT学习交流

17

(二)初步评估控制风险

审计人员在对内部控制了解的基础上,通过评 估各关键控制和薄弱环节,来估计各控制目标 的控制风险水平。控制风险水平一般用高、中、 低三种水平表示。

PPT学习交流

18

(三)控制测试

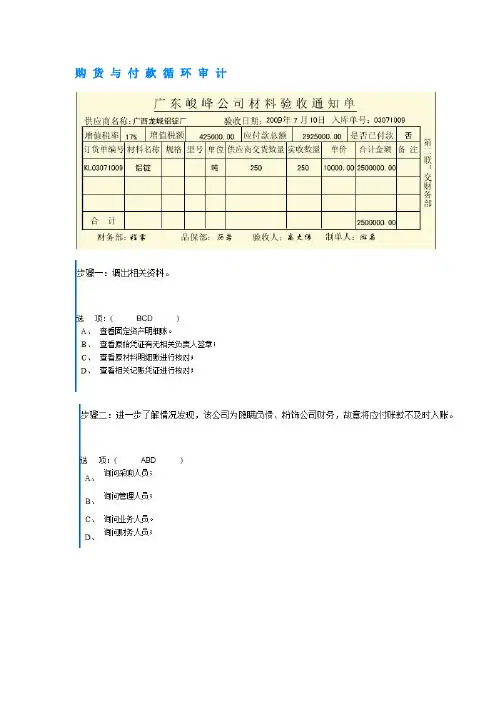

1.从应付账款明细账中抽取部分业务 (1)从明细账记录追查至原始凭证。主要检查每一 笔业务是否都有请购单、订购单、购货发票和验收 单;过账是否正确。 (2)检查请购单、订货单、验收单、核对发票和付 款是否分属独立的部门。 (3)检查该样本中每笔购货交易的请购单是否经过 授权,授权级别是否合规。 (4)检查购货发票,以核实价格是否经过批准。