个人独资企业汇总.

- 格式:ppt

- 大小:1.28 MB

- 文档页数:41

个人独资企业资产转让协议书个人独资企业资产转让协议书在社会发展不断提速的今天,协议书使用的频率越来越高,签订协议书是提高经济效益的手段。

相信很多朋友都对拟协议书感到非常苦恼吧,下面是店铺帮大家整理的个人独资企业资产转让协议书,欢迎阅读与收藏。

个人独资企业资产转让协议书1甲方:乙方:甲、乙双方本着公平互惠、诚实信用的原则,就甲方向乙方转让公司的全部资产事宜,经协商一致,达成协议如下。

一、省国有资产管理局(以下简称国资局)现依法授权甲方向乙方出售公司资产,乙方在人民政府(以下简称政府)提供优惠政策的前提条件下,同意购买该资产。

现双方议定资产整体出售价格为人民币万元。

该价格包括甲方转让的全部资产价款及乙方应向土地管理部门缴付的国有土地使用权出让金,以及在转让过程中应由乙方承担的一切税费。

二、公司资产包括如下:1、位于,地号为的平方米国有土地使用权。

2、座落于平方米房屋所有权。

3、现存于公司上述厂址内所有机器、设备、设施(包括设备资料及所有原公司档案资料、备品备件及办公用品)。

设备、房屋清单明细详见审计事务所验资报告之所附关于公司的资产明细,其中被评估资产确认明细表页,被评估资产确认汇总表1份。

4、公司所属注册商标。

三、公司在本合同签定前所发生的一切的债权债务(其中包括欠职工工资、社会统筹保险金及税费)不在本次协议签定的转让资产以内,由甲方自行处理。

如发生由此所引起的诉讼和纠纷,由甲方予以处理,如影响乙方正常经营,由甲方承担相应的赔偿责任。

四、甲方保证以上转让的资产权属无争议、无抵押、并无查封,并且甲方对该资产拥有完全的所有产权。

如发生由此引起的相应有关所购资产产权及协议签字前所有乳品公司一切纠纷,由甲方负责处理,并承担由此所造成的乙方损失。

五、在本协议签定后,乙方并将约定第一期款项到位后,甲方承诺在十五日内负责为乙方办理新成立公司相关的工商登记注册、税务登记、卫生许可证、银行开户、用电、用水过户、土地使用权变更登记,及国资局划拔整体资产划拨单、环保等新公司权属无争议及生产经营所需相关证照,并注销原公司工商.税务.土地等相关产权登记。

正保远程教育旗下品牌网站美国纽交所上市公司(NYSE:DL)中华会计网校会计人的网上家园注册税务师考试辅导《税务代理实务》第九章讲义18代理填制个人所得税纳税申报表的方法三、代理填制个人所得税纳税申报表的方法考试要求:掌握个人所得税纳税申报表的计算填报方法,了解年所12万元以上的个人所得税申报。

个人所得税申报表主要设置了7类9种。

(一)个人所得税纳税申报表289页表9-48.免税收入额:指法定免税的基本养老保险金、住房公积金、医疗保险金和失业保险金、通讯费补贴、独生子女补贴、托儿补助费、执行公务员工资制度未纳入基本工资总额的津贴、补贴差额合计。

此栏只适用于工资薪金所得项目,其他所得项目不得填列9.允许扣除的费用额:只适用劳务报酬所得、特许权使用费所得、财产租赁所得和财产转让所得项目。

劳务报酬所得:实际缴纳的税费特许权使用费:中介费和相关税费财产租赁所得:修缮费和出租财产过程中发生的相关税费财产转让所得:财产原值和转让财产过程中发生的合理税费10.法定费用扣除额:按《个人所得税法》第六条规定应减除的费用额11.除特殊规定外,准予扣除的捐赠额不得超过应纳税所得额的30%(二)个人所得税纳税申报表(适用于年所得12万元以上的纳税人申报)自行申报纳税的范围:1.年所得12万元以上的纳税人2.从中国境内两处或两处以上取得工资、薪金所得的3.从中国境外取得所得的4.取得应税所得,没有扣缴义务人的5.国务院规定的其他情形年所得12万元以上,是指纳税人在一个纳税年度取得11项所得的合计数额达到12万元,但是不包含税法规定的免税所得、税法规定的可以免税的来源于中国境外的所得以及按照国家规定,单位为个人缴付的基本养老保险、基本医疗保险费、失业保险费和住房公积金【例题·多选题】(2012年)关于个人所得税纳税申报的说法,正确的有()。

A.年所得12万元以上是指纳税人各类收入的应纳税所得额合计超过12万元B.纳税人在两处以上取得工资的,必须自行向税务机关申报C.年所得12万元以上但已足额扣缴税款的纳税人不必再向税务机关申报D.年所得12万元以上的个人独资企业只需填报《个人独资企业和合伙企业投资者个人所得税申报表》即可E.取得应税所得且没有扣缴义务人的,必须自行向税务机关申报[答疑编号6496091408]『正确答案』BE(三)扣缴个人所得税报告表(四)个人独资企业和合伙企业投资者个人所得税申报表表中第39栏“应纳税所得额”,就个人独资企业的投资者而言,等于表中第38栏“经纳税调整后的生产经营所得”;就合伙企业的投资者而言,等于表中第38栏“经纳税调整后的生产经营所得”乘以依照规定的分配比例计算的应纳税所得额;投资者兴办两个或两个以上个人独资企业的,年终申报时,该栏应等于第38。

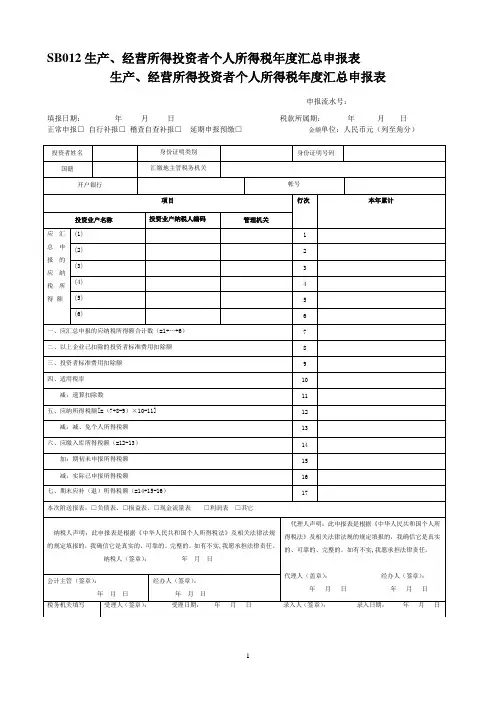

SB012生产、经营所得投资者个人所得税年度汇总申报表生产、经营所得投资者个人所得税年度汇总申报表申报流水号:填报日期:年月日税款所属期:年月日正常申报□自行补报□稽查自查补报□延期申报预缴□金额单位:人民币元(列至角分)说明事项:一、适用范围:本表适用于实行查帐征收的个人独资企业和合伙企业的投资者(以下简称“投资者”),兴办两个或两个以上企业,并且其中含有合伙企业的投资者年度汇总清算申报个人所得税。

二、负有纳税义务的投资者,不能按照规定期限报送本表的,应当在规定的报送期限内提出申请,经税务机关批准,可以适当延长期限。

三、未按照规定的期限向税务机关报送本表的,依照《中华人民共和国税收征管法》及有关规定,,予以处罚。

四、主要项目填报说明:(一)表头项目1、“税款所属期”:是指申报税款所属的时期。

2、“正常申报”:纳税人按税务机关要求进行正常申报的选择该项;“自查补报”:根据税务机关的自查公告或在正常申报后,发现问题,进行补申报的选择该项;“被查补报”:纳税人在稽查局发出稽查通知书后就以往税期的税款进行申报的选择该项;“延期申报预缴”:纳税人申请延期申报,经税务机关批准后,纳税人根据审批文书填写申报表预缴税款时选择该项。

延期申报预缴后在规定限期内进行申报的,选“正常申报”。

3、“投资业户名称”:是指个人独资企业或合伙企业的名称。

4、“投资业户纳税人编码”:指管理机关对投资企业编制的纳税识别号码。

5、“管理机关”:指纳税人就该申报事项的应税行为的主管税务机关。

6、“身份证明类别”:填写“身份证”、“军人证”、“护照”、“通行证”、“台胞证”、“其他”。

7、“身份证明号码”:填写与身份证明类别对应的号码。

8、“汇缴地主管税务机关”:是指投资者兴办两个或两个以上企业,并且其中含有一个合伙企业,在开业登记时已登记或税务机关按照管理规则确定的汇缴地主管税务机关。

(二)主表项目:1、第7行“应汇总申报的应纳税所得额合计数”:填写投资者在各个企业取得的应纳税所得额汇总数;2、第1行至6行填列取得投资者所得的各个企业对应的投资业户名称和投资业户的纳税编码,及其应纳税所得额。

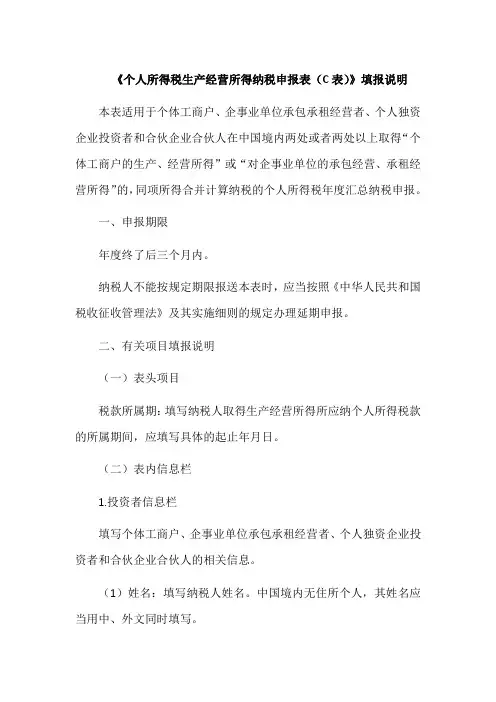

《个人所得税生产经营所得纳税申报表(C表)》填报说明本表适用于个体工商户、企事业单位承包承租经营者、个人独资企业投资者和合伙企业合伙人在中国境内两处或者两处以上取得“个体工商户的生产、经营所得”或“对企事业单位的承包经营、承租经营所得”的,同项所得合并计算纳税的个人所得税年度汇总纳税申报。

一、申报期限年度终了后三个月内。

纳税人不能按规定期限报送本表时,应当按照《中华人民共和国税收征收管理法》及其实施细则的规定办理延期申报。

二、有关项目填报说明(一)表头项目税款所属期:填写纳税人取得生产经营所得所应纳个人所得税款的所属期间,应填写具体的起止年月日。

(二)表内信息栏1.投资者信息栏填写个体工商户、企事业单位承包承租经营者、个人独资企业投资者和合伙企业合伙人的相关信息。

(1)姓名:填写纳税人姓名。

中国境内无住所个人,其姓名应当用中、外文同时填写。

(2)身份证件类型:填写能识别纳税人唯一身份的有效证照名称。

(3)身份证件号码:填写纳税人身份证件上的号码。

(4)国籍(地区):填写纳税人的国籍或者地区。

(5)纳税人识别号:填写税务机关赋予的纳税人识别号。

2.各被投资单位信息栏(1)被投资单位名称:填写税务机关核发的被投资单位税务登记证载明的被投资单位全称。

(2)纳税人识别号:填写税务机关核发的被投资单位税务登记证号码。

(3)分配比例:纳税人为合伙企业合伙人的,填写本栏;其他则不填。

分配比例按照合伙协议约定的比例填写;合伙协议未约定或不明确的,按合伙人协商决定的比例填写;协商不成的,按合伙人实缴出资比例填写;无法确定出资比例的,按合伙人平均分配。

(4)应纳税所得额:填写投资者从其各投资单位取得的年度应纳税所得额。

(三)表内各行的填写1.第1行“被投资单位应纳税所得额合计”栏:填写投资者从其各投资单位取得的年度应纳税所得额的合计数。

2.第2行“应调增的投资者减除费用”:填写按照税法规定在汇总计算多个被投资单位应纳税所得额时,被多扣除、需调整增加应纳税所得额的投资者生计减除费用标准。