借贷记账法口诀26个字 [借贷记账法的主要内容]

- 格式:docx

- 大小:24.96 KB

- 文档页数:9

1 9

竭诚为您提供优质的服务,优质的文档,谢谢阅读/双击去除

借贷记账法口诀26个字 [借贷记账法

的主要内容]

借贷记账法是国际上通用的会计记账方法,在会计核算

体系中起到举足轻重的作用。下面小编就为大家解开借贷记

账法的主要内容,希望能帮到你。

借贷记账法的主要内容

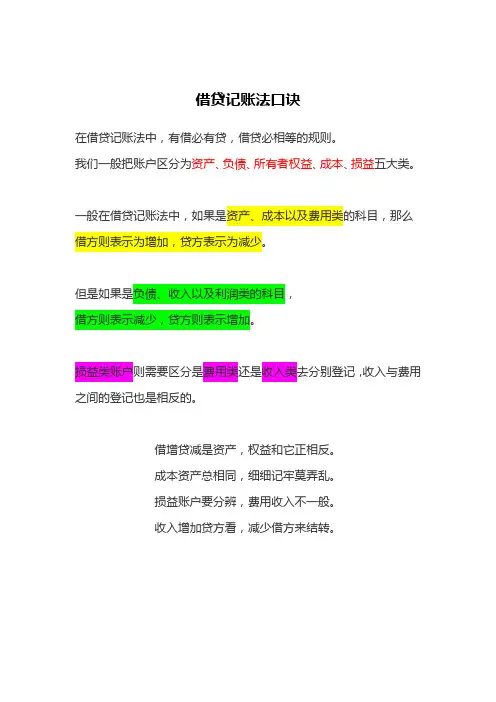

贷记账法:是以“借” 、“贷” 为记账符号,记录经

济业务的复式记账法。

借贷记账法是复式记账法的一种,通常又全称为借贷复

2 9

式记账法。它是以“资产=负债+所有者权益” 为理论依

据,以“借” 和“贷” 为记账符号,以“有借必有贷,

借贷必相等” 为记账规则的一种复式记账法。

借贷记帐法起源于13~14世纪的意大利。借贷记帐法“借”

、“贷” 两字,最初是以其本来含义记帐的,反映的是“债

权” 和“债务” 的关系。随着商品经济的发展,借贷记帐

法也在不断发展和完善,“借” 、“贷” 两字逐渐失去其

本来含义,变成了纯粹的记帐符号。1494年,意大利数学家

卢卡·帕乔利的《算术、几何、比与比例概要》一书问世,

标志着借贷记帐法正式成为大家公认的复式记帐法,同时,

也标志着近代会计的开始。卢卡·帕乔利被称为“近代会计

之父” 。

借贷记账法的主要形式

借贷记账法应用的基本会计等式:资产=负债+所有者权

益

3 9

1.资金流入企业的业务。即资产与负债、所有者权益同

时增加。资产增加记入有关账户的"借方",负债和所有者权

益增加记入有关账户的"贷方"。

2.资金在企业内部流动的业务。即资产、收入和费用之

间或资产要素内部的增减。资产和费用的增加以及收入减少

记入相关账户的'借方',收入增加以及资产和费用的减少记

入相关账户的"贷方"。

3.权益转化的业务。即负债、所有者权益和利润三者之

间或一个要素内部有增有减。负债、所有者权益的增加以及

利润的增加记入相关账户的"贷方",利润减少以及负债、所

有者权益的减少则记入相关账户的"借方"。

4.资金退出企业的业务。即资产和负债、所有者权益同

时减少。资产减少记入有关账户的"贷方",负债及所有者权

益减少则记入有关账户的"借方"。由此可以看出,每类业务

都要同时记入有关账户的借方和另一些账户的贷方,且记入

双方的金额相等。

4 9

借贷记账法的案例分析

1、m公司于2000年3月15日来办理迁厂销户,其存款

帐户余额为500,000元,经计算截止当日应支付的利息为

25,000元。

借:××活期存款—m公司500,000元

利息支出25,000元

贷:辖内往来等525,000元

2、甲公司来行提交一式三联“银行本票申请书” 要求

开户行为其签发银行不定额本票300,000元用于购货结算,

经开户行认真审查,同意办理。

5 9

借:××活期存款—甲公司户300,000

贷:本票300,000

3、本行开户单位乙公司提交“转帐支票” 及一式三

联“进帐单” ,用以支付他行开户的丙单位的购货款60,

000元,经审查后入帐。

借:××活期存款—乙公司户60,000

贷:存放中央银行款项60,000

4、经查看,当日有一笔申请人为乙公司的银行承兑汇

票200万元,现已到期,填制两借一贷特种转帐传票办理转

帐。

6 9

借:××活期存款—乙公司户2,000,000

贷:应到汇款及临时存款—乙公司户2,000,000

5、收到系统内涪陵支行寄来的信汇凭证34及联行贷方

报单,经审查是甲公司的销售款,金额为50,000元,经审

查后入帐。

借:辖内往来等50,000

贷:××活期存款—甲公司户50,000

6、系统内安山支行寄来联行贷方报单及委托收款凭证

第四联,此为本行开户的A单位的销货款,金额为100,000

元,经审查后入帐。

7 9

借:辖内往来等100,000

贷:××活期存款—A单位户100,000

7、发生出纳长款一笔,金额500元。

借:现金500

贷:暂收款项—待处理出纳长款户500

8、结转本行本季的投资收益20万元。

借:投资收益200,000

8 9

贷:本年利润200,000

看了“借贷记账法的主要内容” 的人还看了:

1.借贷记账法的基本内容是什么

2.借贷记账法的具体内容

3.借贷记账法的内容和特点

4.借贷记账法的试算平衡包括

5.借贷记账法的基本原理

9 9

最后,小编希望文章对您有所帮助,如果有不周到的地方请

多谅解,更多相关的文章正在创作中,希望您定期关注。谢谢支

持!