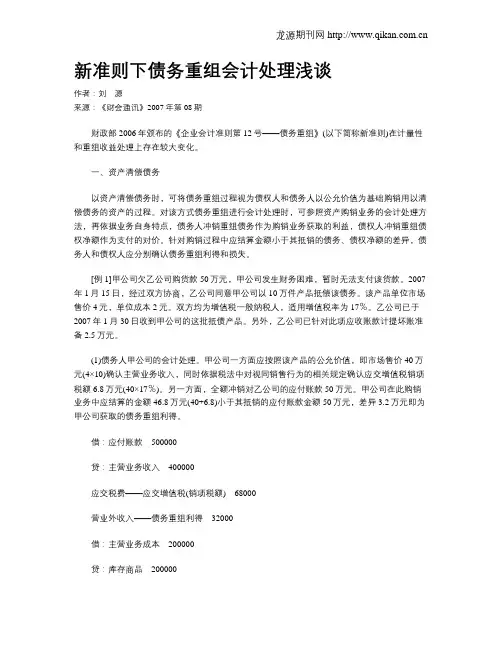

资产清偿债务的债务重组业务会计处理之教学方法探讨

- 格式:pdf

- 大小:1.74 MB

- 文档页数:2

现代商贸工业

2019年第9期

163

㊀资产清偿债务的债务重组业务会计

处理之教学方法探讨

冯㊀霞㊀蔡学玲㊀陈㊀雪

(燕京理工学院,河北廊坊065201

)摘㊀要:债务重组业务中,以资产清偿债务是较为常见的一种债务重组方式,但由于资产的种类繁多,债务人用资产清偿债务的会计处理对于很多人来说不容易掌握,据此对各种非现金资产如存货㊁交易性金融资产㊁长期股权投资㊁固定资产㊁无形资产㊁投资性房地产偿还债务的会计处理进行总结,使本知识点更加清晰易懂.

关键词:债务重组;非现金资产;会计处理

中图分类号:G 4㊀㊀㊀㊀㊀文献标识码:A㊀㊀㊀㊀㊀㊀d o i :10.19311/j .c n k i .1672G3198.2019.09.081㊀㊀当债务人出现财务困难,

债权人为了收回款项,会跟债务人协商,做出适当让步,签订协议进行债务重组.债务重组的方式主要包括:债务人拿资产清偿债务㊁债务人将应偿还债务转为收到资本㊁修改其他债务条件等方式.其中债务人拿资产清偿债务是较为常见的一种债务重组方式,债务人可以拿现金资产来偿还债务,也可以拿非现金资产偿还债务.在教学过程中,学生对于现金资产偿债的处理掌握的非常好,但是对于非现金资产偿债的会计处理学习起来非常吃力,本文将对这个问题进行简化,使学生在学习本块知识点时感觉相对容易.

1㊀用现金资产清偿债务的账务处理

用现金资产清偿债务对于学生来说,学习起来相对容易,对于债务人来说,债务重组协议中债权人同意减免的部分就是债务人的债务重组利得;对于债权人,债务重组损益的多少还要看债权人计提坏账准备的多少,如果坏账准备计提数额小于应收账款账面余额与实际收到现金资产的差额,那么对于债权人来说,就形成了营业外支出-债务重组损失,如果坏账准备计提数额大于应收账款账面余额与实际收到现金资产的差额,说明债权人坏账准备计提多了,需要将多计提的坏账准备冲回.

表1㊀用现金资产清偿债务

债务人:

债权人:

借:应付账款(冲减债务金额)贷:银行存款(实际支付金额)

营业外收入-债务重组利得(差额)

借:银行存款(实际收到金额)

坏账准备(冲减坏账准备)营业外支出-债务重组损失

(借方差额)

贷:应收账款(冲减债权金额)

资产减值损失(贷方差额)

2㊀用非现金资产清偿债务的账务处理

用非现金资产清偿债务,对于学生学习来说是个难点,尤其是债务人的处理,很多学生总是出错,其实用非现金资产清偿债务的处理,学生在学习时可以理解为债务人先将非现金资产出售换为银行

存款,然后债务人再拿换来的银行存款偿还给债权人.债务人可以拿来清偿债务的非现金资产有存货㊁固定资产㊁无形资产㊁交易性金融资产㊁长期股权投资㊁投资性房地产等,接下来我们解读它们的账务处理.

2.1㊀债务人用存货(库存商品为例)来清偿债务(视同销售处理)

图1㊀债务人用存货来清偿债务

职业教育与培训

现代商贸工业

2019年第9期164㊀㊀

2.2㊀

债务人用固定资产偿债

图2㊀债务人用固定资产偿债

2.3㊀

债务人拿无形资产偿债

图3㊀债务人拿无形资产偿债

所以,只要学生掌握了各种非现金资产出售的账务处理,那么对于债务人拿非现金资产进行债务重组的账务处理也就不难理解了,但是问题是很多同学对于各种非现金资产出售的账务处理掌握的并不好,所以在讲述这一块内容时,首先需要给学生再总结各种非现金资产出售应该如何进行账务处理.

通俗的说,资产出售了,首先按照出售资产的公允价值借 银行存款 ,然后告诉学生既然资产已经出售不再属于本企业了,所以该项资产在账面的所有记录都要在企业的账面上抹除,也就是说需要将该项资产在账户中记录的金额都从账户的反方向转出,使与该项资产相关的账户余额为零,所以学生首先需要知道该项资产在账面上都计入了哪些账户,比如固定资产在账面的记录是原值借方计入了 固定资产 账户,计提折旧贷方计入了 累计折旧 账户,计提减值贷方计入了 固定资产减值准备 账户,所以在出售时首先将这三个账户的金额从它们的反方向转出,即转出固定资产的账面价值.资产的公允价值和资产的账面价值的差额是资产处置的损益,资产的处置损益根据资产的不同体现在不同的损益类账户,如果处置的是固定资产或无形资产,损益体现在 资产处置损益账户 ,如果处置的是金融资产,损益则体现在 投资收益 账户.如果资产的公允价值大于资产的账面价值,即处置产生正损益,要贷记损益类账户;反之如果资产的公允价值小于资产的账面价值,即处置产生负损益,要借记损益类账户.

债权人在收到债务人偿还的非现金资产时,一般按照收到的非现金资产的公允价值入账,债权人计提过坏账准备的,坏账准备要冲减,如果坏账准备金额小

于应收账款与收到的非现金资产公允价值的差额,则产生债务重组损失,确认营业外支出,如果坏账准备金额大于应收账款与收到的非现金资产公允价值的差额,则说明坏账准备计提多了,需要将多计提的部分转回.所以债权人的会计处理如下:

借:库存商品㊁固定资产㊁无形资产等(按照收到资产的公允价值入账)

坏账准备(冲减计提的坏账准备)

营业外支出(当收到资产的公允价值小于应收账款的账面价值时,产生债务重组损失)

.贷:应收账款(冲减债权的金额)

资产减值损失(当收到资产的公允价值大于应收账款的账面价值时,转回多提的坏账)

.综上所述,在以非现金资产清偿债务的教学过程中,为了使学生更好地理解债务人的账务处理,可以让学生进行分拆理解,理解为债务人先将非现金资产出售为银行存款,然后再偿债,这样的话,只要学生熟练掌握在中级财务会计中学习过的非现金资产出售的会计处理,那么对于非现金资产偿债的会计处理也就不难掌握了.所以为了更好地教授债务重组这一章的内容,在授课前,应该让学生先将各种非现金资产出售的账务处理进行归纳总结,这样学生在学习债务重组中非现金资产偿债的业务时会感觉容易一些.

参考文献

[1]刘静淑.债务重组损益会计处理探讨[J ].现代商贸工业,2018,39(01).

[2]企业会计准则第12号-债务重组[Z ].2014.

[3]中国注册会计师协会.会计[M ].

北京:中国财政经济出版社,2017.。