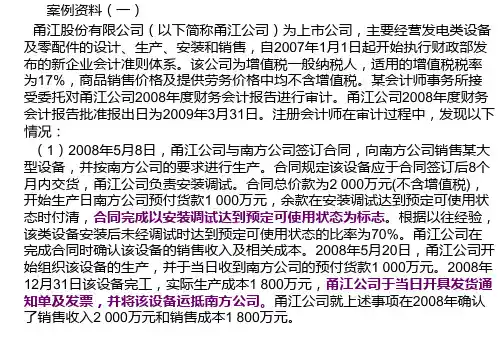

中财问题

- 格式:doc

- 大小:15.50 KB

- 文档页数:2

?????【例题1·单选题】甲公司持有B 公司40%的普通股权,采用权益法核算,截止到2008年末该项长期股权投资账户余额为380万元,2009年末该项投资减值准备余额为12万元,B 公司2009年发生净亏损1 000万元,甲公司对B公司没有其他长期权益。

2009年末甲公司对B公司的长期股权投资科目的余额为()万元。

A.O

B.12

C.-20

D.-8

『正确答案』B

【例题4·单选题】甲公司于2009年10月1日购入乙公司5%的股份20 000股,乙公司为非上市公司,甲公司支付买价200 000元,另支付相关税费3000元,甲公司准备长期持有且对乙公司不具有重大影响。

乙公司2009年10月1日所有者权益的账面价值为4 100 000元,公允价值为4 200 000元。

乙公司2010年4月20日宣告分派2009年度的现金股利1 000 000元。

乙公司2009年度净利润为1 600 000元(假定各月份实现的利润是均衡的)。

根据上述资料,不考虑其他因素,回答下列1—3题。

1.2009年10月1日,甲公司对乙公司长期股权投资的入账价值是()元。

A.205 000

B.200 000

C.210 000

D.203 000

『正确答案』D

2.2010年4月20日,甲公司确认应收股利后长期股权投资的账面价值为()元。

A.203 000

B.173 000

C.153 000

D.160 000

『正确答案』A

3.甲公司2010年就该项投资应确认的投资收益为()元。

A.30 000

B.50 000 ??????

C.80 000

D.60 000

『正确答案』B

5.被投资单位除净损益以外所有者权益的其他变动(资本公积的变动)

(1)因增资扩股而增加的资本溢价,(2)因可供出售金融资产公允价值变动形成的资本公积,(2)因自用的房地产转为以公允价值模式计量的投资性房地产,公允价值大于账面价值的差额形成的资本公积等投资企业应按享有的份额,(3)调整增加或减少长期股权投资账面价值,并增加或减少资本公积(其他资本公积)。

借:长期股权投资—其他权益变动

贷:资本公积—其他资本公积

处置长期股权投资时,将“资本公积——其他资本公积”转至“投资收益”科目。