★初级会计实务第三章讲义.pptx

- 格式:pptx

- 大小:275.57 KB

- 文档页数:46

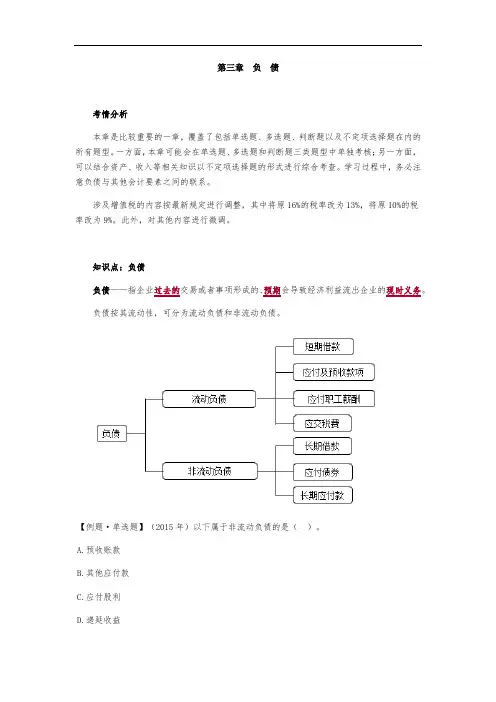

第三章负债考情分析本章是比较重要的一章,覆盖了包括单选题、多选题、判断题以及不定项选择题在内的所有题型。

一方面,本章可能会在单选题、多选题和判断题三类题型中单独考核;另一方面,可以结合资产、收入等相关知识以不定项选择题的形式进行综合考查。

学习过程中,务必注意负债与其他会计要素之间的联系。

涉及增值税的内容按最新规定进行调整,其中将原16%的税率改为13%,将原10%的税率改为9%。

此外,对其他内容进行微调。

知识点:负债负债——指企业过去的交易或者事项形成的、预期会导致经济利益流出企业的现时义务。

负债按其流动性,可分为流动负债和非流动负债。

【例题·单选题】(2015年)以下属于非流动负债的是()。

A.预收账款B.其他应付款C.应付股利D.递延收益『正确答案』D『答案解析』选项ABC,均属于流动负债。

知识点:短期借款★★一、短期借款概述短期借款——企业向银行或其他金融机构等借入的期限在1年以下(含1年)的各种款项。

二、短期借款账务处理借入短期借款:借:银行存款贷:短期借款(本金)确认利息费用——非预提方式:【提示】如果利息是按月支付的,或者利息是在借款到期时连同本金一起归还,但是数额不大的,可以不采用月末预提的方法,而在实际支付或收到银行的计息通知时,直接计入当期损益。

确认利息费用——预提方式:【提示】如果利息是按期支付的,如按季度支付利息,或者利息是在借款到期时连同本金一起归还,并且其数额较大的,企业应采用月末预提方式进行短期借款利息的核算。

【提示】预提与非预提方式的区别就在于是否通过“应付利息”科目核算。

偿还短期借款:借:短期借款(本金)贷:银行存款,【例题】2×19年1月1日,甲公司向银行借入一笔生产经营用短期借款,共计1 200 000元,期限为9个月,年利率为4%。

根据与银行签署的借款协议,该项借款的本金到期后一次归还,利息按季支付。

甲公司应编制如下会计分录:(1)1月1日借入短期借款:借:银行存款 1 200 000贷:短期借款 1 200 000(2)1月末,计提1月份应计利息:借:财务费用 4 000贷:应付利息 4 000本月应计提的利息=1200 000×4%÷12=4000(元)2月末计提2月份利息费用的处理与1月份相同。