晶圆代工行业市场需求旺盛及发展趋势分析

- 格式:pptx

- 大小:1.45 MB

- 文档页数:36

中国晶圆代工市场现状及竞争格局分析一、中国晶圆代工行业发展背景国内半导体行业市场规模快速增长,但需求供给严重不平衡,高度依赖进口,国产核心芯片自给率不足10%。

在集成电路领域,进口替代空间广阔。

2020年我国集成电路出口金额为1116亿美元,进口金额为3055亿美元。

2015年起集成电路的进口金额连续4年超过原油,成为我国第一大进口商品,从供应链安全和信息安全考虑,芯片国产化迫在眉睫。

国发8号文提出,国家鼓励的集成电路线宽小于28纳米(含),且经营期在15年以上的集成电路生产企业或项目,第一年至第十年免征企业所得税。

而在国发4号文中,是对线宽小于0.25微米或投资额超过80亿元且经营15年以上的集成电路生产企业,采取从盈利之日起“五免五减半”的政策,对于国内高端制程企业来说,优惠的力度明显加大。

国发8号文还指出,对65nm以下(含)经营15年以上的生产企业采取企业所得税“五免五减半”的政策,对130nm以下(含)经营10年以上的企业采取“两免三减半”的政策。

对比2018年减税政策,明显鼓励先进制程并向先进制程倾斜。

一方面先进制程及芯片国产化在国家战略地位意义非凡;另一方面,集成电路也是国家高新技术的集中体现。

二、全球半导体市场销售额情况2020年受疫情影响全球经济出现了衰退。

但是全球半导体市场在居家办公学习、远程会议等需求驱动下,逆势增长。

据统计,2020年全球半导体市场销售额4390亿美元,同比增长了6.5%。

截至2021年第一季度全球半导体产品销售额1231亿美元,同比增长17.8%,环比增长3.6%。

三、中国晶圆代工行业市场现状分析由于中国疫情控制较好,2020年中国GDP实现了2.3%的增长,首次突破100万亿元,达到了101.6万亿元。

在中国经济增长的带动下,中国集成电路产业继续保持快速增长态势。

据统计,2020年中国集成电路产业销售额为8848亿元,同比增长17%,截至2021年一季度我国集成电路产业销售额继续保持高增长,销售额达到1739.3亿元,同比增长18.1%。

晶圆加工设备市场前景分析晶圆加工设备市场是半导体产业的重要组成部分。

随着全球电子产品的不断普及和半导体技术的不断进步,晶圆加工设备的需求不断增加。

本文将对晶圆加工设备市场的前景进行分析,并展望未来的发展趋势。

1. 市场概况晶圆加工设备是用于制造半导体器件的关键设备,包括晶圆清洗、切割、光刻、薄膜沉积和离子注入等工艺。

目前,全球晶圆加工设备市场规模正在不断扩大,主要受益于电子产品市场的快速增长。

2. 市场驱动因素分析2.1 电子产品市场需求增加随着智能手机、平板电脑和物联网等新兴电子产品的兴起,对半导体器件的需求不断增加。

这将进一步推动晶圆加工设备市场的发展。

2.2 半导体技术进步半导体技术的不断进步,要求对晶圆的加工精度和生产效率提出了更高的要求。

为了适应这一需求,晶圆加工设备必须不断升级和改进,以提供更高质量的产品。

2.3 云计算和人工智能的兴起云计算和人工智能的迅猛发展,对半导体器件的需求也在不断增加。

这将进一步推动晶圆加工设备市场的增长,满足日益增长的数据处理需求。

3. 市场挑战分析3.1 强烈的市场竞争晶圆加工设备市场竞争激烈,国内外许多制造商都在努力提供更优质、高效的设备。

这给新进入市场的厂商带来了一定的竞争压力。

3.2 技术更新换代快晶圆加工设备的技术更新换代非常快,市场上新产品的不断涌现使得旧设备的生命周期缩短。

这给制造商带来了技术升级的压力,也要求他们不断提高研发和创新能力。

4. 市场发展趋势4.1 智能制造技术的应用随着智能制造技术的不断发展,晶圆加工设备也将逐渐趋向自动化、智能化。

传感器、机器人和人工智能等技术的应用,将大幅提升生产效率和产品质量。

4.2 绿色制造的需求增加在环境保护意识不断提高的背景下,对绿色制造的需求也在增加。

晶圆加工设备制造商将更多关注节能减排和环保技术,以满足市场需求。

4.3 区域市场的不断扩大随着全球电子产品市场的扩大,区域市场如亚太地区、欧洲和北美地区的需求也在逐渐增加。

晶圆代工行业现状2022年大陆12寸晶圆代工厂产能将达457K/m,2022-2022年间复合增速达24%,在内资及外资晶圆厂的共同推动下估计将进入快速扩张状态。

集成电路制造是整个电子产业中的核心产业,集成电路的技术革新和进步直接影响到了我们生活在地球上的每个人所拥有的运算力量。

以下对晶圆代工行业现状分析。

2022年14nm及以下先进制程市场规模估计达110亿美元,同比增长42%;而28nm及以上旧节点市场需求相对稳定,市场规模基本维持在410亿美元。

晶圆代工行业分析指出,鉴于10nm已于2H17开头逐步放量,高端AP、加密货币等对10nm需求旺盛,2022年10nm 将连续放量,加之7nm于2H18突破放量,产品迁移有望带动全球纯晶圆代工市场增长提速至9%。

2022-2022E全球纯晶圆代工厂各制程市场规模及猜测(单位:十亿美元)作为技术及资本密集型行业,晶圆代工行业集中度达到了空前的地步。

自中芯国际2000年成立开头,中国大陆在半导体制造领域始终追逐,但目前差距仍旧非常明显。

现从两大状况来分析晶圆代工行业现状。

晶圆代工行业现状从产能端来看,“两头在外”现象严峻,本土晶圆制造代工厂给国外设计公司做代工,国内设计公司也依靠海外代工厂去制造芯片。

从晶圆代工工艺角度来看,目前国内晶圆代工厂在特色工艺领域(BCD等模拟工艺、射频、e-NVM、功率器件等)同国外晶圆代工厂差别不大,基本能满意国内设计公司要求,同时也承接了大规模海外设计公司的需求。

国内晶圆代工厂难以满意国内设计公司对主流工艺(16nm及以下)和高性能模拟工艺的需求。

晶圆代工行业现状从制程端来看,与海外巨头有2~3技术代的差距。

本土IC设计公司近年来设计工艺渐渐向90nm以内节点进展。

2022年,设计公司采纳0.13um节点占比53%,2022年90nm及以下节点制程的需求将超过0.13um,至2025年中国设计公司70%会用到90nm以内制程。

2024年单晶硅晶圆市场规模分析引言单晶硅晶圆是半导体行业的关键材料之一,广泛应用于集成电路制造中。

本文将对单晶硅晶圆市场规模进行分析,探讨其发展趋势和前景。

市场概述单晶硅晶圆市场是半导体行业的重要组成部分,其发展与集成电路产业的快速增长密切相关。

单晶硅晶圆的主要用途是用于制造晶体管和集成电路芯片。

近年来,随着电子产品需求的不断增加以及技术的不断进步,单晶硅晶圆市场呈现出良好的增长势头。

市场规模分析单晶硅晶圆市场规模可以从多个角度进行分析,包括年度产量、市场收入和占有率等。

年度产量单晶硅晶圆的年度产量是衡量市场规模的重要指标。

据统计,全球单晶硅晶圆产量呈现逐年增长的趋势。

预计未来几年,单晶硅晶圆的年度产量将继续保持增长。

单晶硅晶圆市场的市场收入是衡量市场规模的另一个重要指标。

市场收入受到多个因素的影响,包括需求、价格和竞争等。

据市场研究机构数据显示,全球单晶硅晶圆市场的市场收入呈现稳步增长的趋势。

占有率单晶硅晶圆市场的占有率是衡量市场规模的另一个角度。

据行业分析师预测,未来几年,全球单晶硅晶圆市场的占有率将稳步提升。

市场发展趋势和前景单晶硅晶圆市场的发展受到多个因素的影响,包括技术进步、产业政策和市场需求等。

下面将分析市场发展的趋势和前景。

技术进步随着半导体技术的不断进步,单晶硅晶圆的制造工艺也在不断改进。

新的制造工艺可以提高晶圆的质量和产能,降低生产成本。

技术进步将推动单晶硅晶圆市场的发展。

产业政策政府的产业政策对单晶硅晶圆市场的发展也有重要影响。

政府对半导体产业的支持和鼓励将促进市场的繁荣。

随着电子产品的普及和更新换代速度的加快,对高性能、高品质的集成电路芯片的需求不断增加。

这将带动单晶硅晶圆市场的增长。

结论综上所述,单晶硅晶圆市场是一个具有良好发展前景的市场。

市场规模不断扩大,年度产量、市场收入和占有率都在增长。

技术进步、产业政策和市场需求将推动市场的进一步发展。

预计未来几年,单晶硅晶圆市场将持续增长。

晶圆行业市场现状分析及未来三到五年发展趋势报告Analysis of the Current Situation and Future Development Trends of the Wafer Industry MarketWith the rapid development of the semiconductor industry, the wafer industry has become an essential part of the industry chain. The wafer industry includes the production of silicon wafers, epitaxial wafers, and compound semiconductor wafers. The market demand for wafers is mainly driven by the growth of the semiconductor industry, especially the demand forhigh-performance computing, artificial intelligence, and 5G.Currently, the wafer industry is dominated by a few large companies, including Shin-Etsu Chemical, SUMCO, Siltronic, and SK Hynix. These companies have a significant advantage in terms of technology, production capacity, and customer resources, making it difficult for new entrants to enter the market.In recent years, the wafer industry has experienced rapid growth, with a compound annual growth rate (CAGR) of 8.5 from2015 to 2020. However, due to the impact of the COVID-19 pandemic, the growth rate of the wafer industry has slowed down, and the market demand has been affected to some extent.Looking forward to the future, the wafer industry will still have enormous development potential. The following are the three to five-year development trends of the wafer industry:1. The demand for advanced process technology wafers will continue to increase. With the continuous development of the semiconductor industry, the demand for wafers with advanced process technology, such as 7nm, 5nm, and even lower, will continue to increase, driving the development of the wafer industry.2. The market demand for compound semiconductor wafers will grow rapidly. Compound semiconductor wafers have broad application prospects in the fields of 5G, electric vehicles, and photovoltaic power generation. The market demand for compound semiconductor wafers will continue to grow rapidly, driving the growth of the wafer industry.3. The wafer industry will continue to consolidate. Due to the high barriers to entry and the advantages of large companies, the wafer industry will continue to consolidate, and the market share of leading companies will further increase.In conclusion, although the wafer industry has been affected by the COVID-19 pandemic, it still has enormous development potential. With the continuous development of the semiconductor industry and the growth of market demand for advanced process technology wafers and compound semiconductor wafers, the wafer industry will maintain steady growth in the future. However, new entrants need to overcome high barriers to entry and seize opportunities to gain a foothold in the market.晶圆行业市场现状分析及未来三到五年发展趋势报告随着半导体行业的快速发展,晶圆行业已经成为行业链中不可或缺的一部分。

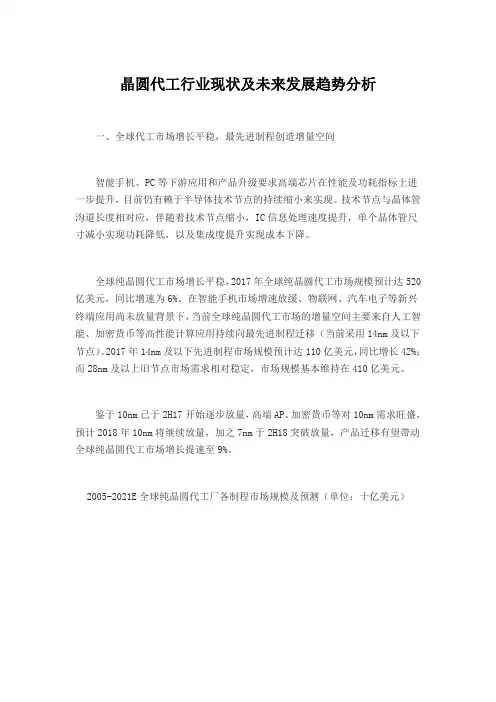

晶圆代工行业现状及未来发展趋势分析一、全球代工市场增长平稳,最先进制程创造增量空间智能手机、PC等下游应用和产品升级要求高端芯片在性能及功耗指标上进一步提升,目前仍有赖于半导体技术节点的持续缩小来实现。

技术节点与晶体管沟道长度相对应,伴随着技术节点缩小,IC信息处理速度提升,单个晶体管尺寸减小实现功耗降低,以及集成度提升实现成本下降。

全球纯晶圆代工市场增长平稳,2017年全球纯晶圆代工市场规模预计达520亿美元,同比增速为6%。

在智能手机市场增速放缓、物联网、汽车电子等新兴终端应用尚未放量背景下,当前全球纯晶圆代工市场的增量空间主要来自人工智能、加密货币等高性能计算应用持续向最先进制程迁移(当前采用14nm及以下节点)。

2017年14nm及以下先进制程市场规模预计达110亿美元,同比增长42%;而28nm及以上旧节点市场需求相对稳定,市场规模基本维持在410亿美元。

鉴于10nm已于2H17开始逐步放量,高端AP、加密货币等对10nm需求旺盛,预计2018年10nm将继续放量,加之7nm于2H18突破放量,产品迁移有望带动全球纯晶圆代工市场增长提速至9%。

2005-2021E全球纯晶圆代工厂各制程市场规模及预测(单位:十亿美元)二、中国晶圆制造行业现状分析晶圆制造属于技术及资本密集型行业,其最关键的技术为制造流程的精细化技术,为攻克最先进制程需巨额资本开支及研发投入。

行业寡头竞争特征愈发明显,2016年全球前十大纯晶圆代工企业联合市场份额达94.2%。

台湾占据全球晶圆代工市场绝对主导地位。

台积电以58.3%的市占率独占鳌头,联电以9.3%的市占率位居第三,力晶科技、世界先进亦跻身前十,四家市占率合计达71%。

大陆占据全球纯晶圆代工市场10%的份额,市场规模约50亿美元。

中芯国际以5.7%的市占率位居全球第四位,占据大陆代工厂的绝对龙头地位。

华虹宏力营收以1.6%的市占率位居全球第八位,华力微电子、华润、武汉新芯及上海先进等中小型代工厂跻身前二十。

2023年晶圆制造材料行业市场环境分析晶圆制造材料行业是半导体行业的一个重要组成部分,随着信息技术的不断发展,对晶圆制造材料的需求也逐渐增加。

本文将分析晶圆制造材料行业的市场环境,包括宏观经济环境、产业政策环境、技术环境、竞争环境和市场需求环境。

一、宏观经济环境晶圆制造材料行业的发展受宏观经济环境的影响。

当前,全球经济仍在低迷期中,主要发达经济体增速放缓,对新兴市场的冲击也逐渐显现。

然而,随着互联网和物联网的发展,半导体市场对新能源、新材料、新技术等领域的需求也会逐渐增加,为晶圆制造材料行业创造更多机会。

二、产业政策环境晶圆制造材料行业的发展还受国家政策的影响。

国家政策的调整对晶圆制造材料的生产和销售制定了一系列的政策法规,对企业的经营和发展起到了重要的引导作用。

特别是随着国家“中国制造2025”战略的实施,对晶圆制造材料行业的政策支持将进一步增强,为企业发展提供新的机遇。

三、技术环境晶圆制造材料行业的技术水平是其竞争力的重要来源。

当前,晶圆制造材料行业正在向高纯度、高性能、高可靠性、微电子化方向发展。

先进技术的应用将提高产品的性能指标和竞争力,并且能够创造更多的市场机会。

四、竞争环境晶圆制造材料行业竞争激烈。

主要竞争对手包括国内外一大批优秀的高新技术企业,这些企业通过技术进步和效率提高来进行竞争。

此外,在全球化趋势下,国际市场的竞争也越来越激烈,国内企业需要加强自身实力提高竞争力,争取更大的市场份额。

五、市场需求环境晶圆制造材料行业的市场需求主要来自半导体、太阳能、平板显示等领域。

随着半导体领域的普及和技术的更新换代,对晶圆制造材料的需求不断增长,特别是对高端晶圆制造材料的需求将进一步增强。

此外,太阳能、平板显示等领域的快速发展也为晶圆制造材料行业提供了发展机遇。

综上所述,晶圆制造材料行业面临着机遇和挑战。

企业需要认真研究市场需求环境和竞争环境,不断提高技术水平,完善营销渠道,切实增强企业的核心竞争力,才能立于不败之地,实现可持续发展。

晶圆制造设备市场需求分析引言晶圆制造设备是半导体行业的重要组成部分,它主要用于生产半导体材料的晶圆。

随着全球半导体市场的不断发展,晶圆制造设备市场也呈现出稳步增长的趋势。

本文将对晶圆制造设备市场的需求进行分析,包括市场规模、市场驱动因素、市场发展趋势等方面的内容。

市场规模晶圆制造设备市场的规模受到多个因素的影响,如需求量、技术发展水平等。

根据市场研究数据显示,晶圆制造设备市场的规模在过去几年呈现稳步增长的态势。

预计在未来几年,市场规模将继续扩大,主要受益于半导体行业的快速发展以及新兴技术的应用。

市场驱动因素晶圆制造设备市场的需求受到多个市场驱动因素的影响,主要包括以下几个方面:1.半导体行业的增长:半导体行业是晶圆制造设备市场的主要需求方,随着5G、人工智能等技术的快速发展,半导体行业的需求量将持续增长,进而推动晶圆制造设备市场的需求。

2.新兴技术的应用:随着物联网、云计算等新兴技术的迅速崛起,对高性能半导体芯片的需求也在不断增加。

这些新兴技术的快速发展对晶圆制造设备市场的需求提供了新的增长点。

3.技术升级换代:随着半导体制造技术的不断进步,对晶圆制造设备的性能和精度要求也越来越高。

为了适应市场需求,制造商不断地进行技术升级和设备更新,进一步推动了市场需求的增长。

4.地区市场的发展:亚太地区是全球晶圆制造设备市场的主要需求地区,其迅速崛起的电子产业和投资环境有利于晶圆制造设备市场的发展。

同时,北美和欧洲等地区也有一定的市场需求,推动了市场的全球化发展。

市场发展趋势晶圆制造设备市场的发展趋势主要包括以下几个方面:1.自动化技术的应用:随着制造业的智能化和自动化需求的增加,晶圆制造设备市场也将借助自动化技术的应用实现生产效率的提升和成本的降低。

2.绿色环保要求的增加:在全球环境问题日益严峻的背景下,晶圆制造设备市场对环保要求也在不断提高。

未来,制造商将更加注重设备的节能环保设计,以适应市场需求。

3.全球市场的竞争加剧:随着全球晶圆制造设备市场的持续发展,市场竞争也日益激烈。

2024年硅晶圆市场需求分析简介硅晶圆是半导体工业中的关键材料,广泛应用于电子器件的制造过程中。

随着电子产品的普及和技术的不断发展,硅晶圆市场需求也呈现出稳步增长的趋势。

本文将对硅晶圆市场需求进行分析,以了解其当前的情况和未来的发展趋势。

当前市场需求分析1. 电子产品市场的扩大随着人们对电子产品的需求不断增长,电子产品市场持续扩大。

智能手机、平板电脑、电视等消费电子产品的普及,使得对硅晶圆的需求不断增加。

此外,工业自动化、物联网等领域的发展也对硅晶圆市场需求带来了新的机遇。

2. 科技创新的推动科技创新是硅晶圆市场需求增长的主要驱动力之一。

随着半导体制造技术的不断进步,芯片集成度越来越高,对硅晶圆的需求也越来越大。

同时,新兴技术如人工智能、云计算、区块链等的快速发展,对硅晶圆的需求也产生了积极的影响。

3. 新兴市场的崛起全球范围内,硅晶圆市场需求的崛起主要来自于新兴市场的发展。

亚洲地区,特别是中国和印度,是全球硅晶圆需求增长最快的地区之一。

这些国家在电子制造和科技创新方面的投资不断增加,对硅晶圆市场需求的贡献也逐年增加。

未来发展趋势展望1. 5G技术的普及随着5G技术的普及,全球范围内的通信基础设施将得到重大升级。

5G技术的高速传输和低延迟要求,将对硅晶圆的需求产生重大影响。

因此,随着5G技术的普及,硅晶圆市场需求将进一步增长。

2. 物联网的快速发展物联网的快速发展也将推动硅晶圆市场需求的增长。

物联网技术对传感器和芯片的需求极大,而硅晶圆是这些芯片的核心材料之一。

因此,随着物联网行业的发展,硅晶圆市场需求将逐步增加。

3. 绿色能源的兴起近年来,绿色能源市场迅速兴起,太阳能和风能发电技术得到了广泛应用。

太阳能电池板是太阳能发电的关键组件,而硅晶圆是太阳能电池板的主要材料之一。

随着绿色能源市场的不断扩大,对硅晶圆的需求也将持续增长。

结论综上所述,当前硅晶圆市场需求呈现出稳定增长的趋势。

电子产品市场的扩大、科技创新的推动以及新兴市场的崛起是当前硅晶圆市场需求增长的主要驱动力。

半导体晶圆制造材料行业市场现状分析及未来三到五年发展趋势报告Semiconductor wafer manufacturing materials industry is a critical sector that plays a significant role in the global electronics market. The market status analysis of this industry involves examining the current market trends, challenges, and opportunities faced by the key players in the industry.Currently, the semiconductor wafer manufacturing materials industry is experiencing steady growth due to the increasing demand for electronic devices worldwide. The market is driven by factors such as the proliferation of smartphones, tablets, laptops, and other electronic gadgets. Additionally, the rapid advancement in technologies like 5G, artificial intelligence, Internet of Things (IoT), and autonomous vehicles has further fueled the demand for semiconductor wafer manufacturing materials.One of the major challenges faced by the industry is the shortage of key raw materials such as silicon, gallium arsenide, and silicon carbide. The scarcity of these materials has ledto supply chain disruptions and increased prices, impacting the profitability of manufacturers. Another challenge is the stringent environmental regulations governing the disposal of hazardous materials used in the manufacturing process.Looking ahead, the semiconductor wafer manufacturing materials industry is expected to witness significant growth in the next three to five years. The increasing adoption of advanced technologies like 5G and IoT will drive the demand for high-performance semiconductor materials. Moreover, the growing trend towards electric vehicles and renewable energy sources will further boost the market for semiconductor wafer manufacturing materials.In conclusion, the semiconductor wafer manufacturing materials industry is poised for substantial growth in the coming years. However, industry players need to address challenges related to raw material shortages and environmental regulations to ensure sustainable growth and profitability.半导体晶圆制造材料行业是全球电子市场中发挥重要作用的关键行业。

2024年晶圆制造市场分析现状概述晶圆是半导体制造的核心材料,也是半导体行业发展的重要基础。

晶圆制造市场作为半导体产业链中的一个重要环节,对整个半导体行业的发展起着关键性的作用。

本文将对晶圆制造市场的现状进行分析,旨在为半导体企业、投资者和决策者提供参考。

市场规模晶圆制造市场的规模不断扩大,主要原因是有源半导体器件的广泛应用和消费电子产品市场的不断增长。

根据市场研究公司的数据,晶圆制造市场在过去几年中保持着稳定增长,预计未来几年内仍将保持较高的增长率。

据估计,晶圆制造市场规模将在2025年达到X亿美元。

市场趋势1.高度集成化:随着半导体技术的进步,晶圆制造技术也在不断发展,实现了更高的集成度。

晶圆制造市场趋向于生产更小、更高性能的芯片,同时降低产品成本。

2.全球化趋势:晶圆制造行业呈现出全球化的趋势,许多国家都在积极发展晶圆制造产能。

中国、韩国、台湾等地区已成为全球晶圆制造主要生产地之一。

3.先进制程需求增加:随着智能手机、物联网和人工智能等领域的迅速发展,对先进制程的需求也越来越大。

这将推动晶圆制造市场的增长,并加速技术创新。

4.环保意识增强:晶圆制造过程中产生的废水、废气等环境问题受到越来越多的关注。

企业在生产过程中,需要采取环保措施,以满足环保法规和消费者对可持续发展的要求。

主要参与者晶圆制造市场中,主要参与者包括半导体厂商、晶圆代工厂和设备供应商等。

半导体厂商将晶圆制造作为其核心业务,并投资大量资金用于研发和生产。

晶圆代工厂为半导体厂商提供生产晶圆的服务,其规模和产能也在快速增长。

设备供应商则为晶圆代工厂和半导体厂商提供生产和测试设备等工具。

市场挑战晶圆制造市场面临一些挑战,主要包括以下几个方面: 1. 技术进步与成本压力:由于晶圆制造技术不断进步,半导体产品的制程变得更加复杂,这对晶圆制造企业的技术能力和成本控制能力提出了更高的要求。

2. 市场竞争加剧:晶圆代工市场竞争激烈,很多厂商为了争夺市场份额,纷纷提高产能和降低价格,这对晶圆制造企业的利润空间形成了压力。

2024年晶圆制造市场前景分析引言晶圆制造是半导体行业中至关重要的环节,其市场前景一直备受关注。

随着信息技术的飞速发展和智能设备的普及,晶圆制造市场面临着巨大的增长潜力。

本文将对晶圆制造市场的前景进行分析,探讨未来的发展趋势和机遇。

市场概述晶圆制造市场是半导体行业的关键环节,涉及到电子产品制造的各个领域。

随着各种新技术的崛起,比如人工智能、物联网和5G通信等,对处理器和存储器等半导体产品的需求不断增加,推动了晶圆制造市场的发展。

市场驱动因素晶圆制造市场的发展受到多个因素的推动:1.技术进步:新的制造技术的涌现,如先进的制程和封装技术,提高了生产效率和产品质量,推动了市场的增长。

2.电子产品需求增长:智能手机、平板电脑、笔记本电脑等电子产品的普及,以及物联网设备的增加,不断推动着晶圆制造市场的发展。

3.产业转型升级:各国政府纷纷制定产业升级计划,加大对半导体行业的支持力度,提升了晶圆制造领域的竞争力。

市场机遇晶圆制造市场面临着巨大的机遇:1.新兴应用领域:随着虚拟现实、人工智能等新兴应用的快速发展,对高性能芯片和传感器的需求不断增加,为晶圆制造市场提供了新的增长点。

2.区域市场扩大:亚太地区成为全球最大的晶圆制造市场,其快速发展和巨大的消费人口基数为市场提供了巨大机遇。

市场挑战晶圆制造市场也面临着一些挑战:1.市场竞争加剧:晶圆制造市场的竞争日益激烈,各家厂商争相投资研发新技术和提高制造效率,加剧了市场的竞争压力。

2.制造成本上升:随着制程工艺的不断进步,晶圆制造的成本也在不断上升,这对市场的发展带来了一定的不确定性。

发展趋势晶圆制造市场的发展将呈现以下趋势:1.制程工艺向更先进方向发展:制程工艺的不断进步将提高晶圆制造的效率和产品质量,推动市场向更高级别的制程发展。

2.小型化和多功能化产品的需求增长:随着消费者对便携式设备和智能家居的需求增加,对小型化和多功能化产品的需求也在增长,推动市场向高性能、低功耗的方向发展。