企业社会责任信息披露的逆向选择

- 格式:doc

- 大小:132.00 KB

- 文档页数:6

高管团队特征与企业社会责任信息披露关系的实证研究一、引言企业社会责任信息披露一直是学术界和实践界关注的热点话题。

随着社会对企业责任的更高要求,越来越多的研究聚焦于企业社会责任信息披露的特征、影响因素及其对企业绩效的影响。

而作为企业内部领导核心团队的高管团队,其特征对企业社会责任信息披露也具有重要的影响。

本文将从高管团队特征对企业社会责任信息披露的关系展开实证研究,并探讨其中的内在关联。

二、高管团队特征与企业社会责任信息披露的理论基础1. 高管团队特征的影响在企业管理领域,高管团队一直被认为是企业核心决策者,其特征对企业战略选择、风险管理和社会责任等方面具有重要影响。

高管团队的多样性、专业素养和决策风格等因素,都可能影响企业的社会责任履行和信息披露水平。

2. 企业社会责任信息披露的重要性企业社会责任涉及企业在经济、社会、环境等方面的责任履行,而信息披露则是企业向外界传递责任履行情况的重要途径。

充分、透明的信息披露不仅可以增强企业的社会形象和声誉,还有利于投资者和利益相关者对企业的信任和支持。

三、高管团队特征与企业社会责任信息披露关系的实证研究1. 高管团队多样性与信息披露水平的关系通过收集企业高管团队成员的性别、芳龄、教育背景等数据,可以分析高管团队的多样性对企业社会责任信息披露的影响。

研究发现,高管团队的多样化在一定程度上能够促进企业更广泛、更全面地披露社会责任信息。

2. 高管团队素质与信息披露深度的关系高管团队成员的素质和专业背景往往决定了企业决策的科学性和有效性。

在企业社会责任履行中,高管团队的专业素质往往能够促使企业更深入地挖掘责任履行的内在意义,并将其通过信息披露的方式呈现给外界。

3. 高管团队决策风格与信息披露广度的关系高管团队的决策风格对企业战略选择和决策执行具有重要影响。

不同决策风格下的企业往往在社会责任信息披露的广度上存在差异。

冒险型决策风格的企业可能更愿意在信息披露中展示其创新性和责任担当,而保守型决策风格的企业则更注重履行基本的社会责任。

《道德风险与逆向选择与企业财务管理目标的协调》【导语】道德风险与逆向选择是企业财务管理中一个不容忽视的重要议题。

本文将深入探讨道德风险与逆向选择对企业财务管理目标的影响,以及如何协调这些因素,使企业能够更好地实现财务目标。

【一、道德风险对企业财务管理的影响】道德风险在企业财务管理中起着至关重要的作用。

道德风险可能导致企业员工的行为不端,造成公司业务活动的不规范。

道德风险可能影响企业的声誉,导致投资者和消费者的不信任,进而影响企业的融资和营销活动。

道德风险可能引发法律诉讼和相关风险成本,给企业带来沉重的财务负担。

【二、逆向选择对企业财务管理的影响】逆向选择是另一个影响企业财务管理目标的重要因素。

逆向选择可能导致企业在市场上无法获取高质量的借款人或投资者,增加企业融资的成本。

逆向选择也可能导致企业产品或服务的质量下降,降低企业盈利能力。

【三、如何协调道德风险与逆向选择】为了减轻道德风险和逆向选择对企业财务管理目标的影响,企业可以采取以下措施:建立完善的内部控制和监督机制,加强员工的道德教育和培训,减少道德风险的发生。

企业可以加强信息披露,提高透明度,吸引更多高质量的投资者和借款人,降低逆向选择的发生。

【四、个人观点与总结】道德风险与逆向选择对企业财务管理目标的协调是一项长期而复杂的任务,需要企业从内部管理和外部市场两方面共同努力。

只有通过不断加强道德风险管理和减少逆向选择,企业才能更好地实现自身的财务管理目标。

【总结】本文围绕道德风险与逆向选择对企业财务管理的影响展开了深入探讨。

文章内容涵盖了道德风险的定义、影响和对策,以及逆向选择的概念、影响和应对措施。

通过本文的阐述,相信读者对企业如何协调道德风险与逆向选择以达成财务目标有了更深入的了解。

【参考资料】1. 何威,程萱,陈敬伟. (2019). 道德风险、信息披露与盈余管理——基于国有企业行业特征的实证研究[J]. 我国工业经济, 000(003), 149-165.2. Tirole, J. (1986). Hierarchies and bureaucracies: On the role of collusion in organizations. Journal of Law, Economics, & Organization, 2(2), 181-214.在现代社会,道德风险与逆向选择对企业财务管理的影响越发凸显。

(2011 届)本科毕业设计(论文)题目企业环境会计信息披露问题研究学院商学院专业会计学班级会计071学号学生姓名指导教师会计学专业2011届本科毕业设计(论文)诚信声明我声明,所呈交的论文(设计)是本人在老师指导下进行的研究工作及取得的研究成果。

据我查证,除了文中特别加以标注和致谢的地方外,论文(设计)中不包含其他已经发表或撰写过的研究成果,也不包含为获得或其他教育机构的学位或证书而使用过的材料。

我承诺,论文(设计)中的所有内容均真实、可信。

论文(设计)作者签名:签名日期:2011 年5 月12 日会计学专业2011 届本科毕业设计(论文)授权声明学校有权保留送交论文(设计)的原件,允许论文(设计)被查阅和借阅,学校可以公布论文(设计)的全部或部分内容,可以影印、缩印或其他复制手段保存论文(设计),学校必须严格按照授权对论文(设计)进行处理不得超越授权对论文(设计)进行任意处置。

论文(设计)作者签名:签名日期:2011 年5 月12 日会计学专业2011 届本科毕业设计(论文)摘要:建立资源节约型、环境友好型的和谐社会,要求我们加强对环境资源的管理与控制。

会计作为一种微观管理工具,理所应当在环境管理方面发挥应有的作用。

环境会计的产生与发展适应了全球环境管理的需要,而环境会计信息披露作为环境会计的重要组成部分,能够揭示环境资源利用以及环境污染治理的情况,履行环境受托责任,成为现代企业可持续发展的必然选择。

本文首先阐述了环境会计以及环境会计信息披露的基本概念以及信息披露的内容和原则;接着研究对比了国内外环境会计信息披露的现状然后通过四方面指出了我国目前企业环境会计信息披露存在的问题;阐述了对改善和加强我国企业环境会计信息披露的见解。

关键词:环境会计;会计信息披露;环境会计信息披露I 会计学专业2011 届本科毕业设计(论文)Abstract :To establish a resource-saving andenvironment-friendly societyrequires us to strengthen the management and control of environmental resources. As atool for micro-management accounting should play its due role in environmentalmanagement. Generation in the development of environmental accounting adapted tothe needs of global environmental management the environmental disclosure as animportant part of environmental accounting can reveal the use of environmentalresources and environmental pollution situation carry out Environmental accountability.So it Become a modern enterprise inevitable choice for sustainable development. This article first expounded environmental accounting and environme ntalaccounting information disclosure’s characteristics and the meaning. Then introducedthe theory ofenvironmental accounting based on information disclosure. Then studycompared domestic and international status of environmental accounting informationdisclosure pointed out that Chinese current corporate environmental accountinginformation disclosure problem. Expounded on Chinese business environment toimprove and strengthen the view of accounting information disclosure. Key Word: Environmental accounting disclosure of accounting informationdisclosure of environmental accounting information II 会计学专业2011 届本科毕业设计(论文)目录一、引言 ................................................................................................. ......................... 1二、环境会计信息披露的概念、理论基础和内容...................................................... 1 (一)基本概念 ................................................................................................. ...... 2 (二)环境会计信息披露的理论基础 ................................................................... 3 (三)环境会计信息披露的内容 ........................................................................... 4三、我国环境会计信息披露现状分析 .......................................................................... 4 (一)我国企业环境会计信息披露的概况 ........................................................... 4 (二)国内外环境会计信息披露情况比较 ...........................................................5四、我国环境会计信息披露存在的问题 ...................................................................... 7 (一)缺乏相关法律法规和统一的环境标准 ....................................................... 7 (二)进行环境会计信息披露的企业比例偏低 (7)(三)环境信息披露报告的内容实用性低 ........................................................... 7 (四)整个社会对环境会计信息披露的重视程度不够 .......................................8五、完善我国环境会计信息披露的建议 ...................................................................... 8 (一)加强环境会计信息披露方面的立法和规范 ............................................... 9 (二)加快环境会计理论与实务发展的步伐....................................................... 9 (三)加强环境会计信息披露的政府和社会监督 ............................................... 9 (四)培养和提高公众的环保意识 ..................................................................... 10六、结束语 ................................................................................................. ................... 10参考文献 ................................................................................................. ....................... 11致谢 ................................................................................................. ........................... 13 会计学专业2011 届本科毕业设计(论文)一、引言20 世纪中期以来,世界范围内的科学技术革命迅速发展,西方资本主义国家进入了经济发展的辉煌时期。

现代经济信息企业社会责任信息披露动因及质量影响因素研究聂 欣 湖南工业大学摘要:进入二十一世纪以来,世界经济逐渐朝着一体化发展,同时在我国加入WTO组织后,各行各业都迎来了前所未有的发展机遇和挑战,对于社会责任的重视也越来越高。

在此背景下,企业社会责任报告披露的数量越来越多,但是,受企业社会责任意识、企业工作人员专业素质、社会责任计量技术等因素的影响,许多企业都存在着社会责任信息披露质量较低的问题。

基于此,本文从企业社会责任信息披露动因出发,结合信息披露质量影响因素深入分析了对应的改善方法,以希冀给予广大企业一些可行的帮助,进而确保企业社会责任信息披露的质量。

关键词:企业社会责任;信息披露;动因分析;影响因素;改进措施中图分类号:F270 文献识别码:A 文章编号:1001-828X(2019)016-080-02引言随着我国社会经济改革的逐渐推进以及可持续发展观念的大力畅行,我国逐渐进入了履行社会责任的经济发展新阶段,同时,受人们思想观念转变的影响,社会责任信息披露逐渐受到了更多人以及更多企业的重视。

但是,根据历年来《中国企业社会责任报告白皮书》相关数据来看,目前我国社会责任信息披露仍处于较低水平,因此,就企业社会责任信息披露现状进行分析并逐渐提高企业社会责任信息披露质量,仍是广大企业目前所需要解决的首要问题之一。

一、企业社会责任信息披露动因企业社会责任简称CSR,指的是企业在开展经济活动时所承担的对消费者、社区和环境的责任,其中可按照国家下发的社会责任标准细分为明礼诚信、科学发展、可持续发展、环境保护、文化建设、推行慈善事业、保障职工健康、发展科技水平等八方面,但总体来说,企业社会责任信息披露主要会受到外在因素和企业自身因素两方面的影响,对此本文从五方面展开了分析:1.法律法规的约束要求法律法规是规范一切企业决策的最基本标准,是企业维持生存发展的最根本前提,而从目前来看,我国已经就企业社会责任信息披露工作下发了包括《上市公司社会责任指引》《关于中央企业履行社会责任的指导意见》以及《上市公司环境信息披露指引》在内的一系列法律法规,在这些法律法规的约束下,一方面企业的社会责任信息披露工作得到了严格规范,另一方面也为企业的相关决策提供了正确的指导和建议。

2023年第3期(总第96期)新疆财经大学学报Journal of Xinjiang University of Finance and EconomicsNo.3.2023General No.96“逆向混改”对民营企业债务融资成本的影响李淑娟,张靖翌(陕西师范大学,陕西西安710119)摘要:混合所有制改革能够推动我国企业高质量发展。

文章以2007—2020年我国A股上市民营企业为研究对象,从企业内、外部治理角度,探讨国有资本对民营企业债务融资成本的影响及作用机制。

研究表明:引入国有资本可以有效降低民营企业债务融资成本,主要是通过提高民营企业信息披露质量、抑制民营企业违规行为、改善民营企业内部控制缺陷实现的;同时,引入国有资本有利于加大企业创新资源投入力度,但由于风险溢价效应的存在会增大民营企业债务融资成本。

此外,外部治理效应检验说明,媒体关注通过减弱违规行为及信息披露中介效应弱化了国有资本对降低企业债务融资成本的积极作用。

关键词:逆向混改;债务融资成本;信息披露;企业创新资源投入;媒体关注中图分类号:F272.91;F276.5文献标识码:A文章编号:1671-9840(2023)03-0048-12 DOI:10.16713/ki.65-1269/c.2023.03.005The Impact of"Reverse Mixed Ownership Reform"on Debt Financing Cost of Private EnterprisesLI Shujuan,ZHANG Jingyi(Shaanxi Normal University,Xi'an710119,China)Abstract:In order to exert the advantages of different ownership,"mixed ownership reform"has become a way to promote the high-quality development of Chinese enterprises.Taking Chinese A-share listed private enterprises from2007to2020as the research objects,this paper explores and empirically tests the influence mechanism and action mechanism of state-owned capital on debt financing cost of private enterprises from the perspective of internal and external governance.The results show that state-owned capital can effectively reduce debt financing cost of private enterprises.This role is mainly achieved by improv⁃ing the quality of information disclosure of private enterprises,reducing the irregularities of private enterprises,and strengthen⁃ing the rectification of internal control defects of private enterprises.At the same time,it is found that state-owned capital will strengthen the investment of enterprise innovation resources,however,the existence of risk premium effect will increase debt fi⁃nancing cost of private enterprises.The test of external governance effect shows that media attention weakens the inhibitory effect of state-owned capital on debt financing cost by weakening the mediating effect of irregularities and information disclosure.Key words:reverse mixed ownership reform;debt financing cost;information disclosure;investment of innovative resourc⁃es;media attention收稿日期:2023-05-20基金项目:教育部人文社会科学项目“影子银行视阙下地方政府隐性债务风险传导及化解研究”(20YJA790040);陕西软科学一般项目“数字金融对高新区高质量发展的支持机理与路径优化研究”(2023-CX-RKX-065);中央高校基本科研业务费专项资金项目“地方债务风险向系统性金融风险演化的路径研究”;国家社会科学基金项目“央行数字货币的经济金融效应与货币体系改革研究”(21XJY014)作者简介:李淑娟(1978—),女,陕西师范大学国际商学院副教授,研究方向为金融发展与公司金融;张靖翌(1998—),女,陕西师范大学国际商学院硕士研究生,研究方向为公司治理与公司金融。

摘要:社会责任报告作为管理层主动信息披露手段之一,其披露是否意味着企业能借此在资本市场获得正向效应?本文运用事件研究法,探究所有权性质差异下企业社会责任报告发布对企业提升价值的影响。

研究发现,在企业发布社会责任报告日前后,资本市场对民营企业有显著的正向反应,而对国有上市公司,这种反应并不显著。

这个发现有利于促进民营企业管理层重视和有效利用企业社会责任报告。

关键词:社会责任报告企业所有权性质事件研究法市场反应企业价值一、问题提出深交所于2006年9月发布《上市公司社会责任指引》。

随后,国资委、上交所等机构也相继发布一系列鼓励公司披露社会责任报告的文件。

这些政府鼓励信号给予企业发布社会责任报告的动力,据此,社会责任报告迎来了“爆炸式”增长,仅2006年的发布数量就超过以往历年之和。

并且,此后几年报告数量也逐年递增。

中国上市公司协会联合证券时报发布的《中国上市公司社会责任报告研究》显示:从2010年至2013年,中国上市公司社会责任报告发布数量分别为483、531、592和627份。

在这其中,除去被要求强制披露的企业以外,对社会责任报告自愿披露的企业数量也在大大增加。

为什么越来越多企业主动对外进行社会责任报告披露?他们的动机何在?资本市场会因企业自愿公布社会责任报告而对它们“另眼相待”吗,是否会有显著不同的反应呢?这些企业所有权性质不同又会怎样、以何种程度改变这些市场反应呢?探讨这些问题的意义不仅在于可以客观评价不同性质企业的社会责任报告披露动机,而且可能会进一步完善企业社会责任报告披露机制,从而推动我国资本市场的健康发展。

而国内在这方面的研究并不充分,基于这种背景,本文试图通过2013年a股上市公司发布企业社会责任报告前后股价的波动变化,在这方面进行深入研究探讨。

二、文献回顾自愿性信息披露,是管理层当局基于自身治理目的主动地而非强制性地向资本市场中信息的使用者公开与企业经营发展相关的信息。

国外学者认为,经理层是否选择自愿披露信息受到多方面的影响。

对如何降低投保人逆向选择和道德风险的问题研究【摘要】逆向选择和道德风险是影响保险市场有效性的两大问题。

逆向选择指的是投保人对自身风险信息的隐藏,导致保险公司难以准确定价。

道德风险则是指投保人在获得保险后可能采取道德风险行为,如故意制造事故。

为了降低逆向选择的风险,可以采取多种策略,如提高信息透明度和建立完善的风险评估机制。

而降低道德风险的措施则包括建立有效监管机制和激励措施。

实证分析和案例研究可以帮助我们更好地理解这些问题。

通过研究,我们可以总结出一些有效的措施来应对逆向选择和道德风险,并为未来的研究提供展望。

这对提高保险市场的效率和公平性具有重要意义。

【关键词】逆向选择、道德风险、投保人、保险、风险管理、策略、措施、实证分析、案例研究、成果总结、研究展望1. 引言1.1 研究背景保险市场是一个重要的金融领域,对于个人和企业具有重要的风险管理功能。

随着保险市场的不断发展,逆向选择和道德风险等问题日益突出。

逆向选择是指在信息不对称情况下,投保人可能会故意隐瞒或扭曲真实情况,以获取更有利的保单条件。

道德风险则是指在签订合同后,投保人可能会出现意外或故意的行为,损害保险公司的利益。

在保险市场上,逆向选择和道德风险给保险公司和消费者带来了诸多挑战。

研究如何降低投保人逆向选择和道德风险成为了当前保险领域中的重要课题。

通过深入探讨逆向选择和道德风险的根源,以及制定相应的策略和措施,可以有效提高保险市场的效率和透明度,保护消费者的权益,促进行业的健康发展。

本文旨在对逆向选择和道德风险这一问题进行深入研究,分析其影响因素,探讨降低风险的策略和措施,同时结合实证分析和案例研究,为保险市场的发展和监管提供有益的参考。

的探讨将有助于更好地理解保险市场中存在的问题,并为后续内容的展开奠定基础。

1.2 问题意义降低投保人逆向选择和道德风险,对保险行业的健康发展至关重要。

逆向选择是指投保人在购买保险时隐藏或歪曲自身信息,以获取更高的保险利益和低保费,从而使保险公司面临更大的风险。

企业ESG表现与融资约束作者:崔志伟刘自敏田露露李兴来源:《产业经济评论》2024年第03期关键词:ESG 表现;融资约束;非对称性;信号传递;信息数量与质量一、引言全球碳减排等问题愈发受到人们重视,实现经济的低碳可持续发展逐渐成为共识。

中国为了实现低碳发展提出了“碳中和愿景”,要在2060 年之前实现碳中和目标。

而碳中和目标的达成需要大量的绿色低碳投资来促进。

国务院发展研究中心金融研究所与中国人民银行研究局绿色金融工作小组等研究得到,中国绿色产业每年的绿色投资需求在两万亿元以上,但财政仅能满足10%-15%。

因此,未来绝大部分绿色投资只能通过金融体系动员社会资本来实现。

另一方面,融资问题也一直是企业面临的难题,尤其在“双碳”目标下资本市场愈发重视企业的环境(Environment)、责任(Social)和公司治理(Governance)(简称为ESG)等表现,这将给企业带来进一步的挑战。

可见融资问题不仅是经济绿色发展的着力点,也是制约企业发展的主要瓶颈。

因此,在经济高质量发展等多重政策背景下,鼓励潜在的投资者将企业的ESG 表现纳入到投资决策中,进而引导社会资本流向低碳领域就尤为必要。

在实现企业低碳发展与资本市场良性互动的同时,也能一定程度上有效降低气候变化背景下金融业发展的系统性风险。

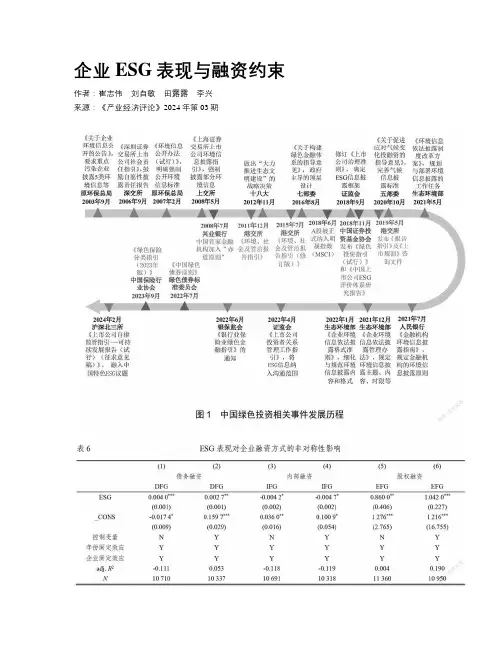

联合国环境规划署早在2006 年就提出了责任投资原则,希望投资者在投资决策过程中综合考虑企业的ESG 表现,倒逼企业实现可持续发展并将正外部性溢出至社会等。

与此同时,中国政府也出台众多相关政策,图1 大致概括了中国绿色投资相关事件的发展历程。

随着2012 年将生态文明建设纳入到“五位一体”总体布局中,实现经济与环境的良性互动成为了政府的工作重点,企业在社会责任、环境保护等方面也承担起了更多的角色。

2016 年,七部委发布了《关于构建绿色金融体系的指导意见》,制定了中国绿色金融发展的顶层设计,此后,中国的ESG 信息披露及绿色投资原则的发展进入了井喷期。

CSR信息披露质量与现金持有决策徐辉;周孝华【摘要】针对我国上市公司\"高持现\"问题,系统考察了CSR信息披露质量对现金持有决策的影响机理,利用2010—2016年沪深两市披露CSR报告并被\"润灵环球责任评级\"纳入评级体系的A股上市公司的数据进行实证分析,结果发现:提高CSR 信息披露质量可以降低下期现金持有量,而且主要是通过缓解融资约束和改善公司治理这两条路径实现的;CSR信息披露质量对现金持有的抑制效应在非国有企业中更显著,而且优化制度环境可以强化这一抑制效应.进一步研究发现:改善CSR信息披露质量可以提升现金持有的价值效应.【期刊名称】《审计与经济研究》【年(卷),期】2019(034)005【总页数】10页(P75-84)【关键词】CSR信息披露质量;现金持有价值;融资约束;产权性质;制度环境;公司治理【作者】徐辉;周孝华【作者单位】重庆大学经济与工商管理学院,重庆400044;重庆大学经济与工商管理学院,重庆400044【正文语种】中文【中图分类】F233一、引言2006年国务院正式将企业社会责任(CSR)列入《公司法》,这一举措首次规范了CSR信息披露行为,拉开了中国上市公司CSR信息披露的序幕。

随后,上交所和深交所相继出台一系列规定,要求属于“上证公司治理板块”和“深圳100指数”的公司必须披露社会责任报告,并阐明清楚企业履行社会责任的详情,而监管机构对其他上市公司只是鼓励其积极披露。

作为外界了解企业的重要途径,企业社会责任报告能向投资者等利益相关者提供财务报告以外的重要信息[1]。

因此,越来越多的企业利用CSR信息及时向外界释放诚信负责的积极信号,加强与社会的沟通,旨在获取社会认可与支持。

根据“润灵环球”发布的上市公司CSR信息披露报告的数据可知,2009年以来,我国上市公司披露社会责任报告的数量不断增加,由2009年的471家增加到2016年的795家。

赤道原则:金融企业社会责任的自律规范赤道原则是指在判断、评估和管理项目融资中环境和社会风险的自律性社会责任规范。

根据该原则,金融企业对于项目融资中的环境和社会问题应尽到审慎性核查义务。

我国金融企业应逐步采纳赤道原则的社会责任规范,在国际金融环境中发挥更大作用。

标签:赤道原则;金融企业;自律规范赤道原则(Equator Principles,EPs)是参照世界银行集团成员之一的国际金融公司(International Finance Institution,IFC)的环境与社会保护政策(Environmental and Social SafeGuard Policies)建立的一套旨在判断、评估和管理项目融资中环境和社会风险的自愿性金融行业基本原则。

赤道原则倡导赤道金融机构(Equator Principles Financial Institutions,EPFIs)对于项目融资中的环境和社会问题应尽到审慎性核查义务,确立了项目融资的环境与社会最低行业标准并将其应用于国际融资实践中,在国际金融发展史上具有里程碑的意义,成为各国银行可持续金融运作的行动指南。

到2011年4月,全球已有67家金融机构宣布采纳赤道原则,项目融资额约占全球项目融资总额的85%。

我国兴业银行也于2008年10月31日正式公开承诺采纳赤道原则,成为中国首家“赤道银行”。

一、赤道原则是金融企业履行社会责任的产物金融企业与一般企业相比在国民经济中具有更重要的地位和作用,金融企业的高杠杆作用能撬动大量的社会资金。

金融企业也是高信用行业,政府、社会赋予其极高的社会信用。

信用是金融业立足的根本。

正是由于金融企业的高信用,金融企业通常规模、赢利能力要比其他企业强,是特许经营,国家赋予金融业特许的经营权。

金融企业的信用不仅关系金融企业自身的安全,也关系到整个国民经济的安全。

另外,现代金融业的风险正不断加大,监管难度增加。

金融的国际化、自由化、网络化,银行业务的表外化以及金融的混业经营,都给金融监管带来了严峻挑战。

企业社会责任信息披露影响因素研究综述与展望作者:赖妍张帆刘俊来源:《会计之友》2021年第15期【关键词】企业社会责任信息披露; 影响因素; 综述; 展望【中图分类号】 F276 【文献标识码】 A 【文章编号】 1004-5937(2021)15-0060-05一、引言近几年来,企业环境污染、食品及生产安全、假疫苗等事件使得社会公众对企业社会责任问题的关注度持续升温。

同时随着我国经济的发展和人们生活水平的不断提高,人们不再局限于物质文化生活的满足,对民主、法治、公平、正义、安全、环境等方面的需求日益增长。

具体到企业社会责任方面,则是对企业社会责任的履行提出了更高的要求。

企业通过公开披露社会责任报告这一方式,不仅可以有效地反映企业履责情况,而且是企业与利益相关各方进行直接、有效沟通的重要工具。

以和讯网公布的2019年度上市公司社会责任报告评测结果为例,在评测的3 807家上市公司中,得分最高的澜起科技(48.87分),得分最低的天津松江(-17.21分),两者相距甚远;得分在40分以上的只有4家,仅占评测总数的千分之一。

可见,目前上市公司社会责任信息披露的总体披露水平偏低,个体之间披露水平参差不齐,披露状况不容乐观。

因此,理论界围绕影响企业社会责任信息披露的因素,以提升其披露意愿和水平为目的而展开了一系列研究。

本文期望通过对以往文献的归纳和总结,提出值得未来深入了解和详细研究的方向,为今后拓展和深化企业社会责任信息披露影响因素的研究提供些许参考和有益借鉴。

二、企业社会责任信息披露影响因素研究综述在探讨影响企业社会责任信息披露的因素时,国内外学者从公司特征、制度环境延伸到高管个体特征,展开了多层次、多维度的规范和实证研究,研究成果颇为丰富且存在观点不一致的情形。

本文将按照公司财务特征、公司治理特征、制度环境和高管个体特征这一顺序进行分点阐述。

(一)公司财务特征与企业社会责任信息披露目前文献在公司规模、盈利能力这两个财务特征与企业社会责任信息披露的关系方面基本达成一致。

企业社会责任信息披露的逆向选择

—以安徽省上市公司为例

摘要:本文通过对安徽省79家上市公司的年报及社会责任报告进行分析,了解安徽省有多

少家上市公司进行企业社会责任信息披露以及披露形式。根据安徽省上市公司社会责任信息

披露现状,分析安徽省上市公司对社会责任的信息披露是否存在逆向选择。本文针对安徽省

上市公司社会责任信息披露存在的问题,提出了一些建议。

关键词:安徽省上市公司;社会责任;信息披露;逆向选择

一、引言

在经济全球化背景下,可持续发展战略已深入人心,人们不仅关注企业的利润行为,而且

越来越关注企业所应承担的社会责任。根据现代企业组织理论,企业承担了社会责任就应当

履行信息披露义务,披露社会责任信息。目前,企业的社会责任信息披露主要采取自愿披露的

形式,披露的内容主要有:关于职工保护、环境保护、商品质量、社区关系、慈善捐助等方面

的社会责任制度的建设和执行情况,存在的问题,改进措施和具体时间安排等方面。我国上市

公司社会责任信息披露起步较晚,社会责任信息披露水平和质量还需要进一步提高,因此要

促进上市公司提高社会责任信息披露水平和质量,需要更深层次地认识影响社会责任信息披

露的因素。本文将以安徽省上市公司为例,分析企业社会责任信息披露过程中可能存在的逆

向选择问题。

二、理论基础

信息不对称指在市场交易中,当市场的一方无法观测和监督另一方的行为或无法获知另

一方行动的完全信息、或者观测和监督的成本高昂时,交易双方掌握的信息所处的不对称状

态。信息不对称必然导致信息拥有方为牟取自身更大的利益使另一方的利益受到损害,为减

少或避免这类行为的发生或者降低信息搜寻成本,提高社会资源配置效率,经济学家为此提

出了许多理论和模型。2001年度诺贝尔经济学奖授予了三位美国经济学家:约瑟夫.斯蒂格

利茨(Rothschild和Stiglitz,1976)、乔治.阿克洛夫(Akeriof, 1970)迈克尔.斯彭斯,以表

彰他们七十年代在“使用不对称信息进行市场分析”领域所做出的重要贡献。

按非对称信息发生的时间,非对称信息可能发生在当事人签约之前(ex ante),也可能发

生在签约之后(ex post),分别称为事前非对称和事后非对称。研究事前非对称信息博弈的模

型称为逆向选择模型(adverse selection),研究事后非对称信息博弃的模型称为道德风险

模型(moral hazard)。研究者(张维迎,2001)通常称信息优势方为代理方,而信息劣势方为委

托方。

三、安徽省上市公司社会责任信息披露的现状

(一)、公布社会责任报告的上市公司数量

截止2013年安徽省有79家上市公司,其中21家上市公司公布了社会责任报告,大约

占总数的27%。从图1中,我们可以看到,从2007年的1家到2013年21家,安徽省公布

社会责任报告的上市公司个数增长的相对速度还是挺快的,但是最近三年的增长速度明显有

放缓的趋势。这说明安徽省上市公司社会责任信息披露起步较晚,但发展速度还是挺快的。

图1 安徽省公布社会责任报告的上市公司数

数据由新浪财经中公司社会责任报告手工整理所得

(二)、安徽省上市公司社会责任信息披露的形式

目前,我国企业的社会责任信息披露主要采取自愿披露的形式,披露的内容主要有:关于

职工保护、环境保护、商品质量、社区关系、慈善捐助等方面的社会责任制度的建设和执行

情况,存在的问题,改进措施和具体时间安排等方面。下面我们来看看安徽省上市公司社会责

任信息披露的内容,从图2我们可以看到,80%以上的企业都披露了员工责任、社区责任、

环境管理、节约资源、降污减排、股东责任等方面的内容。这说明由于信息披露的自愿性,

大部分公司都通过社会责任报告进行印象管理,企业不仅可以采取粉饰信息的方式,还可以

采取选择信息披露的方式,使披露的信息能最优的服务于企业利益。印象管理有助于企业树

立良好的社会形象,提高企业竞争优势,增加投资者对企业的信心。

图2 安徽省上市公司社会责任信息披露形式

数据根据新浪财经手工整理所得

四、投资者等使用者对社会责任信息披露的逆向选择

虽然企业承担了社会责任就应当履行信息披露义务,但是企业毕竟是以利润最大化为目

标的,当履行社会责任信息披露的成本过高,企业会毫不犹豫的选择不履行社会责任信息披

露义务,当然可能还有其它的因素会影响信息披露。下面我们来看看信息披露成本与企业社

会责任信息披露、投资者之间的关系见表1:

表1 信息披露成本与社会责任信息披露、投资者之间的关系

信息披露成本 社会责任绩效 社会责任信息披露动机 社会责任信息披露水平 投资者选择

低 不好 弱 被动披露,印象管理较多 逆向选择

好 很强 积极披露,印象管理较少 选择

高 不好 很弱 拒绝披露

好 一般 被动披露,印象管理少 选择

从表1我们可以看到,当信息披露成本低、社会责任绩效不好时,企业信息披露动机就

弱,企业社会责任信息披露是被动披露且印象管理较多。安徽省上市公司的社会责任信息披

露大多处于这个阶段,他们进行社会责任信息披露的主要动机是证券交易所为公布社会责任

报告的上市公司提供了一系列的优惠政策。从图2中可以看到,安徽省上市公司社会责任信

息披露的内容主要是员工保护、社区活动、环境保护等方面,印象管理较多。而且安徽省上

市公司在编制社会责任报告时,社会责任报告文字内容完全由企业内部的公关、宣传部门组

织、策划和实施,在内容的完整性、真实性、公正性等方面常常受到报告涉及的相关方的质

疑,缺乏公信力。针对这样的社会责任信息披露,投资者会进行逆向选择。因为投资者和社

会责任报告的编制者之间存在着信息不对称问题,社会责任报告编制者是信息优势的一方,

而投资者属于信息劣势的一方。企业通常会把粉饰过的信息通过特定的信息披露方式传递给

投资者,这样的信息并不一定有助于投资者了解企业的真实情况。当整个市场都充满着形式

大于内容的社会责任信息披露时,不好的社会责任信息披露会驱逐好的社会责任信息披露。

从表1中我们还可以看到,当信息成本低、社会责任绩效好时,企业信息披露动机就强,

企业会积极进行社会责任信息披露且印象管理少。这是一个最完美的状态,企业和投资者都

可以接受这样的社会责任报告。企业以最低的成本编制出社会认可度较高的社会责任报告,

投资者通过企业的社会责任报告可以了解企业的真实情况。安徽省上市公司要想达到这个效

果,还有很长的路要走,信息披露成本和社会责任报告质量基本上就是正向相关的关系,信

息披露成本高,社会责任报告质量就高。

从表1中我们还可以发现,当信息披露成本高时,无论社会责任绩效好不好,企业的社

会责任披露动机都不强。投资者通常会喜欢这样的社会责任报告,既然企业花费大量的成本

来编制社会责任报告,社会责任报告的质量会有一定的保证。企业会选择这样做吗?肯定不

会。因为,在我国社会责任信息披露是自愿的,履行社会责任信息披露义务的成本过高,企

业可以选择不履行社会责任信息披露义务,这样他们只会有道德风险,而不会有经济风险。

五、针对安徽省社会责任信息披露存在问题的建议

建立和完善对全省上市公司的信息激励与约束机制。证券交易所应该鼓励企业建立社会

责任管理体系,提高社会责任报告信息披露的质量,定期检查和评价公司社会责任制度的执

行情况和存在的问题,形成社会责任报告,并与年度报告同时披露。很多上市公司在践行企业

社会责任方面存在随意性、临时性,这让社会责任报告使用者产生质疑。证券交易所应该继

续以大量优惠政策吸引企业进行社会责任信息披露,有效降低企业实施社会责任信息披露的

成本。对重视社会责任承担工作,并能积极披露社会责任报告的公司,将优先考虑其入选上证

公司治理板块,并相应简化对其临时公告的审核工作。

安徽省上市公司要依据相关规章制度,自觉履行社会责任信息披露义务。安徽省上市公

司在编制社会责任报告时,要遵循实质重于形式的原则,根据自己企业的特点,选择企业社

会责任重要方面进行信息披露。这样既可以让投资者了解企业的真实情况,又可以降低上市

公司的信息披露成本。

安徽省上市公司可以选择信号传递和信号甄别来解决社会责任信息披露的逆向选择问

题。信号传递是指优质品的卖主会主动向市场发出信号,将其私有信息传递给缺乏信息的一

方,消除信息阻隔。安徽省上市公司可以将有自己特色的社会责任报告主动传递给投资者,

让投资者更好地了解企业的社会责任信息披露情况。

六、参考文献

[1]马连福,赵颖. 2007.上市公司社会责任信息披露影响因素研究.证券市场导报, 3: 5-9

[2]毛洪涛,张正勇. 2009.社会责任信息披露影响因素及经济后果研究述评.科学决策, 8:

87-94

[3]沈洪涛. 2007.《公司特征与公司社会责任信息披露》来自我国上市公司的经验证据.会

计研究, 3: 9-16

[4]赛晓序,冯永晟. 对信息不对称问题的重新思考 [ J ].2007(4).