个人所得税的账务处理

- 格式:docx

- 大小:20.73 KB

- 文档页数:5

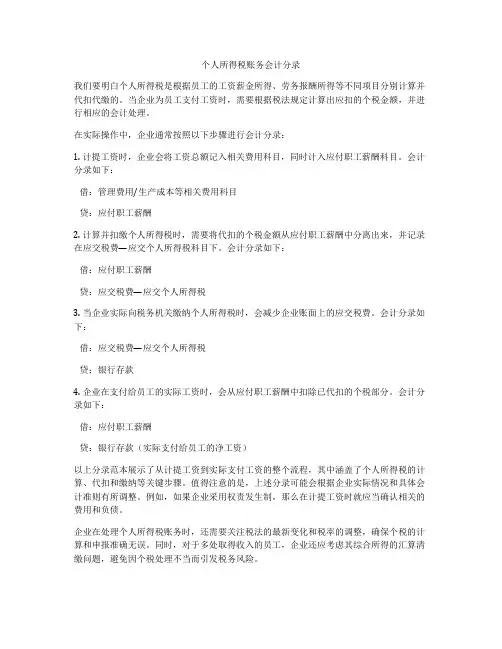

个人所得税账务会计分录

我们要明白个人所得税是根据员工的工资薪金所得、劳务报酬所得等不同项目分别计算并代扣代缴的。

当企业为员工支付工资时,需要根据税法规定计算出应扣的个税金额,并进行相应的会计处理。

在实际操作中,企业通常按照以下步骤进行会计分录:

1. 计提工资时,企业会将工资总额记入相关费用科目,同时计入应付职工薪酬科目。

会计分录如下:

借:管理费用/生产成本等相关费用科目

贷:应付职工薪酬

2. 计算并扣缴个人所得税时,需要将代扣的个税金额从应付职工薪酬中分离出来,并记录在应交税费—应交个人所得税科目下。

会计分录如下:

借:应付职工薪酬

贷:应交税费—应交个人所得税

3. 当企业实际向税务机关缴纳个人所得税时,会减少企业账面上的应交税费。

会计分录如下:

借:应交税费—应交个人所得税

贷:银行存款

4. 企业在支付给员工的实际工资时,会从应付职工薪酬中扣除已代扣的个税部分。

会计分录如下:

借:应付职工薪酬

贷:银行存款(实际支付给员工的净工资)

以上分录范本展示了从计提工资到实际支付工资的整个流程,其中涵盖了个人所得税的计算、代扣和缴纳等关键步骤。

值得注意的是,上述分录可能会根据企业实际情况和具体会计准则有所调整。

例如,如果企业采用权责发生制,那么在计提工资时就应当确认相关的费用和负债。

企业在处理个人所得税账务时,还需要关注税法的最新变化和税率的调整,确保个税的计算和申报准确无误。

同时,对于多处取得收入的员工,企业还应考虑其综合所得的汇算清缴问题,避免因个税处理不当而引发税务风险。

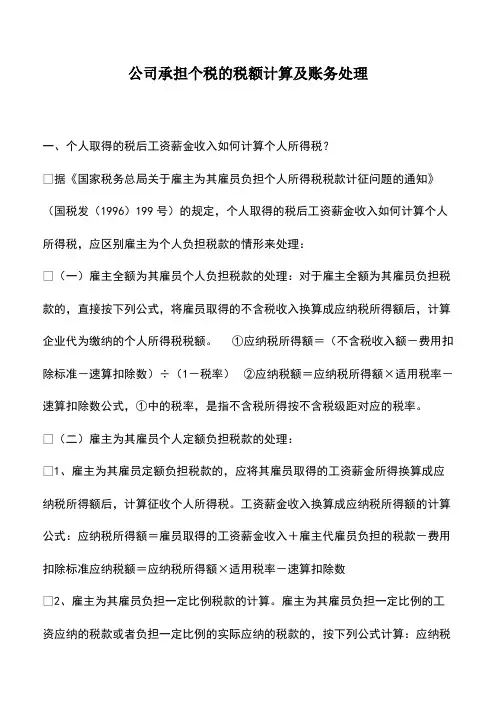

公司承担个税的税额计算及账务处理一、个人取得的税后工资薪金收入如何计算个人所得税? 据《国家税务总局关于雇主为其雇员负担个人所得税税款计征问题的通知》(国税发(1996)199号)的规定,个人取得的税后工资薪金收入如何计算个人所得税,应区别雇主为个人负担税款的情形来处理: (一)雇主全额为其雇员个人负担税款的处理:对于雇主全额为其雇员负担税款的,直接按下列公式,将雇员取得的不含税收入换算成应纳税所得额后,计算企业代为缴纳的个人所得税税额。

①应纳税所得额=(不含税收入额-费用扣除标准-速算扣除数)÷(1-税率)②应纳税额=应纳税所得额×适用税率-速算扣除数公式,①中的税率,是指不含税所得按不含税级距对应的税率。

(二)雇主为其雇员个人定额负担税款的处理: 1、雇主为其雇员定额负担税款的,应将其雇员取得的工资薪金所得换算成应纳税所得额后,计算征收个人所得税。

工资薪金收入换算成应纳税所得额的计算公式:应纳税所得额=雇员取得的工资薪金收入+雇主代雇员负担的税款-费用扣除标准应纳税额=应纳税所得额×适用税率-速算扣除数 2、雇主为其雇员负担一定比例税款的计算。

雇主为其雇员负担一定比例的工资应纳的税款或者负担一定比例的实际应纳的税款的,按下列公式计算:应纳税所得额=(未含雇主负担的税款的工薪收入额-费用扣除标准-速算扣除数×负担比例)÷(1-税率×负担比例)应纳税款=应纳税所得额×适用税率-速算扣除数 二、公司为个人承担个税如何做账? 企业代交的应由个人负担的个人所得税不允许在企业所得税前扣除,应计入“营业外支出”。

比如某员工税后工资5000元,公司承担个税,假如不考虑个人承担社保部分,可以扣除费用限额为2000元,税前工资应该是5382元。

一、核算工资时 借:管理费用-工资 5000 营业外支出 382 贷:应付工资薪酬 5000 应缴税金-个人所得税 382 二、发放工资和代缴个税 借:应付职工薪酬 5000 应缴税金-个人所得税 382 贷:银行存款 5382元 小编寄语:会计学是一个细节致命的学科,以前总是觉得只要大概知道意思就可以了,但这样是很难达到学习要求的。

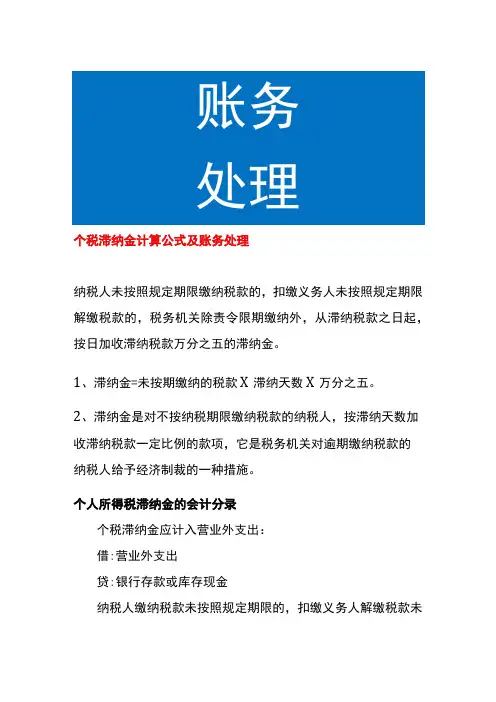

个税滞纳金计算公式及账务处理纳税人未按照规定期限缴纳税款的,扣缴义务人未按照规定期限解缴税款的,税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。

1、滞纳金=未按期缴纳的税款X滞纳天数X万分之五。

2、滞纳金是对不按纳税期限缴纳税款的纳税人,按滞纳天数加收滞纳税款一定比例的款项,它是税务机关对逾期缴纳税款的纳税人给予经济制裁的一种措施。

个人所得税滞纳金的会计分录个税滞纳金应计入营业外支出:借:营业外支出贷:银行存款或库存现金纳税人缴纳税款未按照规定期限的,扣缴义务人解缴税款未按照规定期限的,税务机关除了责令缴纳限期外,从税款滞纳之日开始,按日加收滞纳税款万分之五的滞纳金。

个人所得税的会计分录计提个税时:借:应付职工薪酬-工资贷:应交税费-应交个人所得税缴纳代扣个税时:借:应交税费-应交个人所得税贷:银行存款什么是营业外支出?营业外支出是企业发生的非日常活动的各项损失,主要包括非流动资产损失处置、盘亏损失、公益性捐赠支出、罚款支出以及非常损失等。

企业发生各项营业外支出时,记入这个账户的借方;期末结转损益时,从贷方转入"本年利润"账户的借方,结转后该账户无余额。

“应付职工薪酬”的核算本科目核算企业根据有关规定应付给职工的各种薪酬。

本科目应当按照"工资,奖金,津贴,补贴"、"职工福利"、"社会保险费"、"住房公积金"、"工会经费"、"职工教育经费"、"解除职工劳动关系补偿"、"非货币性福利"、"其它与获得职工提供的服务相关的支出"等应付职工薪酬项目进行明细核算。

法律客观:《税收征收管理法》第三十二条纳税人未按照规定期限缴纳税款的,扣缴义务人未按照规定期限解缴税款的,税务机关除责令限期缴纳外,从滞纳税款之日起,按日加收滞纳税款万分之五的滞纳金。

最全缴纳税费的账务处理大全,会计分录这样写!中国现行的税种共18个种,分别是:增值税、消费税、企业所得税、个人所得税、资源税、城市维护建设税、房产税、印花税、城镇土地使用税、土地增值税、车船使用税、船舶吨税、车辆购置税、关税、耕地占用税、契税、烟叶税、环保税。

这些税种的账务处理方式,你们都了解吗?1.个人所得税在中国境内有住所的个人需就其全球收入在中国缴纳个人所得税。

计算应交时借:应付职工薪酬等科目贷:应交税费——应交个人所得税实际上交时借:应交税费——应交个人所得税贷:银行存款2.消费税为了正确引导消费方向,国家在普遍征收增值税的基础上,选择部分消费品,再征收一道消费税。

消费税的征收方法采取从价定率和从量定额两种方法。

企业销售产品时应交纳的消费税,应分别情况迸行处理:企业将生产的产品直接对外销售的,对外销售产品应交纳的消费税,通过“税金及附加”科目核算;(1)企业按规定计算出应交的消费税借:税金及附加贷:应交税费——应交消费税(2)企业用应税消费品用于在建工程、非生产机构、长期投资等其他方面,按规定应交纳的消费税,应计入有关的成本。

例如,企业以应税消费品用于在建工程项目,应交的消费税计入在建工程成本。

借:固定资产/在建工程/营业外支出/长期股权投资等科目贷:应交税费——应交消费税(3)企业委托加工应税消费品,于委托方提货时,由受托方代扣代缴税款,受托方借记“应收账款”、“银行存款”等科目,贷记“应交税费——应交消费税”科目。

借:应收账款/银行存款等科目贷:应交税费——应交消费税(4)委托加工应税消费品收回后,直接用于销售的,委托方应将代扣代缴的消费税计入委托加工的应税消费品成本,借记“委托加工材料”、“主营业务成本”、“自制半成品”等科目,贷记“应付账款”、“银行存款”等科目。

委托加工的应税消费品收回后用于连续生产应税消费品,按规定允许抵扣的,委托方应按代扣代缴的消费税款,借记“应交税费——应交消费税”科目,贷记“应付账款”、“银行存款”科目。

个税申报增值税缴纳税款账务处理流程在企业的财务工作中,个税申报和增值税缴纳税款的账务处理是至关重要的环节。

这不仅关系到企业的合规经营,也直接影响到企业的财务状况和税务风险。

下面,我们就来详细了解一下这两项工作的账务处理流程。

一、个人所得税申报的账务处理(一)代扣代缴个人所得税当企业向员工支付工资、薪金等所得时,需要按照税法规定代扣代缴个人所得税。

1、计算应代扣代缴的个人所得税首先,根据员工的工资、薪金所得,扣除法定的减除费用、专项扣除、专项附加扣除等项目后,按照适用的税率和速算扣除数计算出应代扣代缴的个人所得税额。

例如,员工张三本月的工资收入为 8000 元,扣除五险一金 1000 元,专项附加扣除 2000 元,减除费用 5000 元,则应纳税所得额为 8000 1000 2000 5000 = 0 元,无需代扣代缴个人所得税。

2、账务处理(1)计提工资时借:管理费用/销售费用/生产成本等(根据员工所属部门)贷:应付职工薪酬——工资(2)代扣个人所得税时借:应付职工薪酬——工资贷:应交税费——应交个人所得税(二)申报和缴纳个人所得税1、企业在规定的申报期限内,通过电子税务局或税务大厅等渠道进行个人所得税的申报。

2、缴纳个人所得税时借:应交税费——应交个人所得税贷:银行存款二、增值税缴纳税款的账务处理(一)一般纳税人增值税账务处理1、购进货物、服务等取得增值税专用发票借:原材料/库存商品/管理费用等应交税费——应交增值税(进项税额)贷:银行存款/应付账款等2、销售货物、服务等借:银行存款/应收账款等贷:主营业务收入应交税费——应交增值税(销项税额)3、月末结转增值税(1)如果销项税额大于进项税额借:应交税费——应交增值税(转出未交增值税)贷:应交税费——未交增值税(2)如果进项税额大于销项税额,则无需进行账务处理,留待下期继续抵扣。

4、缴纳增值税借:应交税费——未交增值税贷:银行存款(二)小规模纳税人增值税账务处理1、购进货物、服务等借:原材料/库存商品/管理费用等(价税合计金额)贷:银行存款/应付账款等2、销售货物、服务等借:银行存款/应收账款等贷:主营业务收入应交税费——应交增值税3、缴纳增值税借:应交税费——应交增值税贷:银行存款需要注意的是,小规模纳税人享受增值税优惠政策的,如季度销售额未超过 30 万元免征增值税,在达到免税条件时,将应交增值税转入营业外收入。

个人所得税的账务处理假设张先生是一名公司员工,他在2022年的年度总收入为120,000元,其中包含基本工资、奖金和补贴等。

根据国家税法规定,张先生的年度综合所得税需要按照累进税率表进行计算。

以下是张先生个人所得税的账务处理步骤:我们需要计算张先生的应纳税所得额。

根据税法规定,张先生可以享受一定的免税额,以及专项扣除、专项附加扣除和其他扣除。

假设张先生的免税额为60,000元,社会保险和住房公积金等专项扣除合计为20,000元,子女教育等专项附加扣除为10,000元,那么张先生的应纳税所得额为:应纳税所得额 = 年度总收入 - 免税额 - 专项扣除 - 专项附加扣除应纳税所得额 = 120,000 - 60,000 - 20,000 - 10,000 = 30,000元我们需要根据累进税率表来确定张先生的税率和速算扣除数。

假设张先生的应纳税所得额位于3%的税率区间,速算扣除数为0,则张先生的应纳税额为:应纳税额 = 应纳税所得额 × 税率 - 速算扣除数应纳税额 = 30,000 × 3% - 0 = 900元我们需要进行个人所得税的账务分录。

通常情况下,企业会代扣代缴员工的个人所得税。

因此,张先生的个人所得税账务分录如下:借:应付职工薪酬——张先生贷:应交税费——应交个人所得税在实际的操作过程中,企业还需要按时向税务机关申报并缴纳张先生的个人所得税。

这一过程通常由企业的财务部门负责,确保税务信息的准确性和及时性。

张先生也可以通过个人所得税A或者税务机关提供的其他渠道,查询自己的个人所得税缴纳情况,以便核对和备案。

通过上述案例,我们可以看到,个人所得税的账务处理涉及多个环节,包括计算应纳税所得额、确定税率和速算扣除数、进行账务分录以及申报和缴纳税款等。

作为财务人员,熟练掌握这些步骤对于确保个人和企业的合法权益至关重要。

同时,随着税法的不断更新和完善,财务人员也需要不断学习和适应新的税收政策,以便更好地服务于企业和员工。

个人所得税的会计处理【摘要】个人所得税是每个公民都要承担的税费,其会计处理也是极其重要的。

本文从个人所得税的会计处理概述开始介绍,随后详细说明了个人所得税的会计处理步骤、会计凭证、会计分录、会计报表和会计核算等内容。

通过对这些内容的解析,可以更好地了解个人所得税在会计上的处理方式,以及如何正确地执行相关的会计工作。

结合个人所得税的会计处理的重要性、注意事项和发展趋势等方面,可以更好地指导个人和企业在处理个人所得税时应该注意的要点,以及未来可能出现的变化和发展趋势。

深入理解个人所得税的会计处理对个人和企业管理具有非常重要的意义。

【关键词】个人所得税、会计处理、会计凭证、会计分录、会计报表、会计核算、重要性、注意事项、发展趋势1. 引言1.1 个人所得税的会计处理概述个人所得税是国家对个人所得采取的一种税收制度,是居民在一定时期内取得的各类收入适用税法规定的一定税率征收税款的制度。

个人所得税的会计处理是指企业在处理个人所得税相关事项时所需进行的会计核算和报表编制的工作。

个人所得税的会计处理是企业在遵守税法规定的前提下,按照会计准则和国家税收法规要求,将个人所得税相关的会计事项记录、核算和报告的过程。

个人所得税的会计处理涉及到多个环节,包括个人所得税的会计处理步骤、会计凭证的录入、会计分录的编制、会计报表的编制和个人所得税的会计核算等内容。

通过这些步骤,企业可以按照规定正确地计提和缴纳个人所得税,确保个人所得税的合规性和准确性。

在进行个人所得税的会计处理过程中,企业需要特别关注个人所得税的会计处理的重要性、注意事项和发展趋势。

只有深入了解个人所得税的相关规定和要求,才能有效地处理个人所得税事项,避免发生税务风险和纠纷,确保企业的经营活动顺利进行。

个人所得税的会计处理对企业来说具有重要意义,需要引起足够的重视和关注。

2. 正文2.1 个人所得税的会计处理步骤第一步:确定纳税人身份和纳税义务。

在进行个人所得税的会计处理之前,首先需要明确纳税人的身份,即个人或家庭成员,并确定其应当纳税的收入范围和税率。

18种税费账务处理及详解1个人所得税在中国境内有住所的个人需就其全球收入在中国缴纳个人所得税。

计算应交时借:应付职工薪酬等科目贷:应缴税费——应交个人所得税实际上交时借:应缴税费——应交个人所得税贷:银行存款2消费税为了正确引导消费方向,国家在普遍征收增值税的基础上,选择部分消费品,再征收一道消费税。

消费税的征收方法采取从价定率和从量定额两种方法。

企业销售产品时应交纳的消费税,应分别情况迸行处理:企业将生产的产品直接对外销售的,对外销售产品应交纳的消费税,通过“税金及附加”科目核算;(1)企业按规定计算出应交的消费税借:税金及附加贷:应交税费——应交消费税(2)企业用应税消费品用于在建工程、非生产机构、长期投资等其他方面,按规定应交纳的消费税,应计入有关的成本。

例如,企业以应税消费品用于在建工程项目,应交的消费税计入在建工程成本。

借:固定资产/在建工程/营业外支出/长期股权投资等科目贷:应缴税费——应交消费税(3)企业委托加工应税消费品,于委托方提货时,由受托方代扣代缴税款,受托方借记“应收账款”、“银行存款”等科目,贷记“应交税费——应交消费税”科目。

借:应收账款/银行存款等科目贷:应缴税费——应交消费税(4)委托加工应税消费品收回后,直接用于销售的,委托方应将代扣代缴的消费税计入委托加工的应税消费品成本,借记“委托加工材料”、“主营业务成本”、“自制半成品”等科目,贷记“应付账款”、“银行存款”等科目。

委托加工的应税消费品收回后用于连续生产应税消费品,按规定允许抵扣的,委托方应按代扣代缴的消费税款,借记“应交税费——应交消费税”科目,贷记“应付账款”、“银行存款”科目。

借:应缴税费——应交消费税贷:应付账款/银行存款等科目(5)企业进口产品需要缴纳消费税时,应把缴纳的消费税计入该项目消费品的成本,借记“材料采购”等科目,贷记“银行存款”等科目。

(6)交纳当月应交消费税的账务处理借:应缴税费——应交消费税贷:银行存款等(7)企业收到返还消费税,应按实际收到的金额借记“银行存款”科目,贷记“税金及附加”科目借:银行存款等贷:税金及附加3增值税增值税是以商品(含货物、加工修理修配劳务、服务、无形资产或不动产,以下统称商品)在流转过程中产生的增值额作为计税依据而征收的一种流转税。

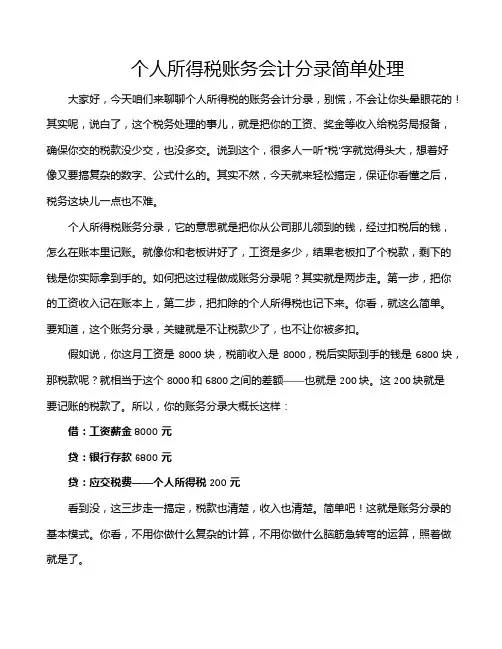

个人所得税账务会计分录简单处理大家好,今天咱们来聊聊个人所得税的账务会计分录,别慌,不会让你头晕眼花的!其实呢,说白了,这个税务处理的事儿,就是把你的工资、奖金等收入给税务局报备,确保你交的税款没少交,也没多交。

说到这个,很多人一听“税”字就觉得头大,想着好像又要搞复杂的数字、公式什么的。

其实不然,今天就来轻松搞定,保证你看懂之后,税务这块儿一点也不难。

个人所得税账务分录,它的意思就是把你从公司那儿领到的钱,经过扣税后的钱,怎么在账本里记账。

就像你和老板讲好了,工资是多少,结果老板扣了个税款,剩下的钱是你实际拿到手的。

如何把这过程做成账务分录呢?其实就是两步走。

第一步,把你的工资收入记在账本上,第二步,把扣除的个人所得税也记下来。

你看,就这么简单。

要知道,这个账务分录,关键就是不让税款少了,也不让你被多扣。

假如说,你这月工资是8000块,税前收入是8000,税后实际到手的钱是6800块,那税款呢?就相当于这个8000和6800之间的差额——也就是200块。

这200块就是要记账的税款了。

所以,你的账务分录大概长这样:借:工资薪金 8000元贷:银行存款 6800元贷:应交税费——个人所得税 200元看到没,这三步走一搞定,税款也清楚,收入也清楚。

简单吧!这就是账务分录的基本模式。

你看,不用你做什么复杂的计算,不用你做什么脑筋急转弯的运算,照着做就是了。

大家可能心里有个疑问:“这税是怎么算出来的?”嘿,别急,税率嘛,其实根据你收入的多少是不同的。

一般来说,工资不高的话,税率就低,收入高的话,税率就高。

这里面的计算方法其实有些复杂,不过你只要知道,老板会根据国家规定的税率帮你扣除,剩下的就是你该拿到手的了。

别担心,税务局是有标准的,你只要照着这个程序做,就不会犯错。

话说回来,其实个人所得税这回事儿,你看起来好像很复杂,但搞懂了之后,啥事儿都不怕。

每个月你只要拿到工资单,看看扣了多少税,就差不多了。

剩下的,你只要知道这些扣款是怎么来的,账本上怎么反映,就能做到心中有数。

计提工资中含社保和个税的账务处理流程下载温馨提示:该文档是我店铺精心编制而成,希望大家下载以后,能够帮助大家解决实际的问题。

文档下载后可定制随意修改,请根据实际需要进行相应的调整和使用,谢谢!并且,本店铺为大家提供各种各样类型的实用资料,如教育随笔、日记赏析、句子摘抄、古诗大全、经典美文、话题作文、工作总结、词语解析、文案摘录、其他资料等等,如想了解不同资料格式和写法,敬请关注!Download tips: This document is carefully compiled by theeditor. I hope that after you download them,they can help yousolve practical problems. The document can be customized andmodified after downloading,please adjust and use it according toactual needs, thank you!In addition, our shop provides you with various types ofpractical materials,such as educational essays, diaryappreciation,sentence excerpts,ancient poems,classicarticles,topic composition,work summary,word parsing,copy excerpts,other materials and so on,want to know different data formats andwriting methods,please pay attention!计提工资中含社保和个税的账务处理流程1. 计算应付工资根据员工出勤情况、工时和工资标准,计算应付工资总额。

12.3: Black Frame Insertion Technique with Charge ShareTaesung Kim, Jaeho Oh, Byunghyuk Shin, Sunkwang HongLCD BusinessSAMSUNG ELECTRONICS CO., LTD#200, Myeongam-Ri, Tangjeong-Myen, Asan-City, Chungnam-Do, KOREA, 336-841 AbstractBlack Frame Insertion (BFI) has been widely used to improvethe moving image quality of LCDs. The easiest way of doing thisis to control back light brightness, but the slow response ofCCFL lamps makes it difficult to be implemented. Anothermethod for this is to insert black frame regularly, but in thiscase, the refresh rate has to be doubled so that the systemfrequency goes up, the charging time of pixel is shorten, andthus the brightness is decreased accordingly. Therefore in thiswork, a new driving scheme using charge share feature ofcolumn driver has been proposed and it allows us to implementBFI algorithm without increasing refresh rate, and also theinsertion ratio is very flexible so that we don’t need to make itfixed at 50%.1. IntroductionThe moving picture quality of LCD is inferior to CRT due to thecharacteristics of hold-type display. Each pixel of CRT displayemits the light by the collision of electrons from electron guns,and new data on each frame updates the image on the screen.However, the emission time of each pixel is so short comparedto the frame time that the pixel stays at OFF state for the mostframe time. This is so called impulsive emission display. Thus aclear image is formed on our eyes every time even though theobject is moving.However, LCD has fundamental differences with CRT in twoaspects. First, due to the slow response of liquid crystal, theresidual image of moving object persists over two frames andthis is seen as edge blurring. Secondly, because the pixel voltageis held constantly until it is refreshed by next frame image, themoving object is perceived as an integration on the retina of oureyes causing motion blur which makes the moving edgesobscure [1]. As the response time of LCD gets faster, the firstphenomenon is supposed to be improved, but the second motionblur is not improved theoretically.The difference between CRT and LCD like this is represented inFigure 1. One method to improve this kind of motion blur is toput black data between frames for a certain period of timedividing them into separate images. The most straightforwardway to do this is to double the frame frequency and make everyodd or even frames black. But this can’t be a good solutionbecause the system clock frequency is doubled and the chargingtime becomes half. Therefore in this paper, we proposed a newmethod that can insert black frame without increasing framerate.2. Black Data InsertionWe can think of two ways of inserting black frame betweennormal data frames according to duty ratio. The first one is tomake the time ratio between black frame and data frame as 1:1,and in second method, the time ratio of inserted frame to normalframe could be arbitrary (1:x). Let’s find out pros and cons ofthese two methods.2.1 Fixed 50% Duty RatioThe easiest and simplest way is to make both of black frametime and data frame time 1:1 as in Figure 2. That is, the original60Hz frame is sampled at double speed becoming 120Hz, andevery odd or even frame is displayed as black so that 50% dutyratio can be achieved easily. As well known in eye perceptiontheory, if periodic black data is inserted between normal frames,the residual image of previous frame on our eyes can beeliminated achieving clear edge of moving object [3].However, the data processing frequency becomes twiceresulting higher power consumption, higher EMI emission, andsystem level cost increase. Besides, due to no light emissionduring the black frame time, the brightness level is decreasedconsiderably, and flickering artifact due to dramatic luminancechange is perceived becoming problematic in real application.2.2 Variable Duty RatioSince the brightness loss during black frame proportional to theinsertion time is quite inherent and fundamental, in order tominimize the brightness loss black insertion time also needs tobe minimized. But in case of fixed 50% duty ratio, the ratiochange is not possible at all. Therefore we need more flexibleway of duty ratio modification with great deal of flexibility, asshown in Figure 2(b), so called variable duty ratio method.In this figure, 25% of black insertion time is described, and asthe time of data frame gets longer compared to black frame, itcomes close to the original 60Hz hold type situation and thusthe black insertion effect gets smaller.Figure 1. Emission characteristics: CRT vs. LCD [2]152 • EuroDisplay 2005(a) 50% duty ratio(b) Variable duty ratioFigure 2. Black frame insertionIn contrast, the longer the black frame time becomes, thedimmer the screen will be, but moving picture quality becomesbetter since liquid crystal behaves more likely impulsive.Therefore it is the most important to find out the optimum trade-off relationship between brightness and black insertion effect.2.3 Double Scan DrivingThe only way that we can freely change the black frame ratio isto scan the same frame twice. That is, two scan pulses arescanning down the screen, and the first pulse asserts black datainto the pixel and, after a while, the following pulse updates thesame pixel with next frame image. The black insertion ratio willbe decided according to the distance between these two pulsesso that the duty ratio can easily be changed. Figure 3 representsthis concept.Two scan pulses, Set and Reset, exist on the same frame, andthe reset pulse RESETS the pixel voltage previously chargedwith previous frame data, and the set pulse UPDATES the pixelwith next frame data. Looking at from the pixel point of view,the time that pixel stays in the black state (25% in this case)shall decide the insertion ratio in connection with the full frametime.3. Time Multiplexing Pixel ChargingDouble scan driving can be operated at 60Hz frame rate andhence the frame frequency is not increased at all, which is ahuge benefit in terms of pixel charging time. But instead, onehorizontal line time needs to be time multiplexed between blackdata and normal image data. That is, normal CD output data hasto charge the pixels whose gate electrodes are connected to theSET pulse, and the black data voltage needs to be stored in thepixels being driven by reset scan pulse.By the way, the black data that is to be charged during someportion of horizontal line time can be created by about 3different ways. Let’s find out what they are.(a) 120Hz frame rate(b) Double scan drivingFigure 3. Double scan driving3.1 Digital Black Data TransmissionThe simplest way of black data generation is to make it indigital manner within timing controller. The timing controller,TCON in short, transmits black data just like normal image datain specific period of time within horizontal line time, as shownin Figure 4. But in this case, the data needs to be transmitted indouble speed and also column driver IC also has to run at thesame speed, which creates a lot of unfavorable effects from thesystem point of view. Row scan pulse with 1/2H pulse widthwill be asserted twice with certain period of time gap, one forblack and one for data. No doubt that the charging time isdecreased to 1/2H, but since black data is created and suppliedfrom TCON, arbitrary gray can be inserted, which allows us tobe flexible in dealing with insertion gray level.Figure 4. Digital black data transmission3.2 Analog Black Data TransmissionOne possible way to send the black data without increasingbandwidth requirement is to send direct analog voltage tocolumn driver. As in Figure 5, data input frequency has nochange, but instead the analog voltage that corresponds to blackEuroDisplay 2005 • 153data needs to be supplied to CD side, and one signal (Bout) is needed to specify when the black voltage is driven to the panel within 1H time period. So to speak, CD outputs the analog black voltage level to the panel only when Bout pulse is high, and normal image data will be driven for the rest of the line time. And it is possible to input a different gray voltage by changing the analog voltage level being supplied to CD.Figure 5. Analog black data3.3 Black Data by Charge ShareFigure 6. Charge share circuitIn most column driver ICs being recently used, there is a feature called “charge share” and what that means will be presented from now. Figure 6 shows four consecutive column driver output stages, and when LCD panel is driven, SW1s are closed and SW2s are turned off charging the data line capacitance, C DL , with target voltage.Due to the AC driving requirement of liquid crystal, 1st and 3rd outputs are driven to positive polarity, and 2nd and 4th voltages become negative. After one horizontal line time, each capacitors will be charged as +V1, -V2, +V3, -V4 respectively. At this time, the amount of charge stored at each capacitor is as follows:Q 1=C DL V 1, Q 2=C DL (-V 2), Q 3=C DL V 3, Q 4=C DL (-V 4)On the other hand, the opposite polarity voltage needs to be applied in order to charge pixels with next line data. By connecting all output nodes together by closing SW2 for a while, the existing charge can be re-used to form the commonnode voltage. At this time, finally induced voltage, V final , can be calculated as follows:Q TOT = Q 1+ Q 2+ Q 3+ Q 4=C DL (V 1-V 2+V 3-V 4) = C DL V finalBy the way in the actual application, if thousands of data lines are tied together, the final voltage approaches to zero volt on average since positive and negative voltages are distributed half and half. In this case, some amount of power can be saved because local charge redistribution made the common node voltage as zero without any current supply from outside. In addition, output transition time can also be improved since the voltage swing starts from common node voltage, rather than opposite polarity voltage. Although the final voltage became zero due to the assumption of positive/negative polarity, the common node voltage settles down around the common electrode voltage(Vcom) in the real application. In this paper, a new method has been proposed that can use charge share voltage level as black data making use of the fact that the black data voltage is around the Vcom voltage level in VA mode LCD. The beauty of this method is that the implementation is very simple because most of column driver ICs commercially available recent days have the charge share feature for better power consumption performance so that any modification is not needed at all. As represented in Figure 7, since CD output voltage comes to close to Vcom level during charge share operation, black data can be applied to pixels by asserting row scan pulse for reset operation. In this case, the allowed charging time for normal data is shorten accordingly, but inadequate charging time is the problem that is commonly applied to any black insertion methods.When we think of the fact that the charging time for black data can relatively be shorter than the one for normal image because the inserted black frame is less sensitive, it will be somewhat waste of charging time if we use the same frame time for both black and normal data frame. However, the proposed method can maximize the charging time efficiency by optimizing respective frames separately. The overall operation timing diagram of this method is shown in Figure 8. As stated earlier, multiplexing time ratio between black and data within 1H can be compromised so as to increase the charging time for normal image data. According to our evaluation results, 3:7 (black vs. data) ratio shows the best performance in terms of charging time black and data.Figure 7. Use of charge share level as a black data154 • EuroDisplay 2005Figure 8. Overall operation timing diagram4. ResultsThe proposed method has been applied to 40” WXGA (1366x768) TV panel with PVA pixel structure and the moving image quality turned out to be dramatically improved. Since we implemented the black frame insertion by making use of charge share time in order not to increase refresh rate and system frequency, and simply changed the row driver timing sequence, there are lots of benefits in terms of charging time. Besides, we’re able to identify the optimum black insertion ratio since the black ratio can be set by simply changing the location of vertical start pulses of black and data. Figure 9 shows the moving image improvement by this method on the 40” PVA panel, and the image is being moved to right direction with 8 pixels/frame speed. The texture of the fabric is clearly visible when BFI is used as in (b).(a) Without black insertion(b) 30% black insertionFigure 9. Experiment results5. ConclusionsSince the charge share feature has been supported by most column drivers recently available, the proposed algorithm allows us to implement the black frame insertion with existing column drivers. A simple modification of driving timing will be adequate to implement the BFI function and it provides a lot of benefits. Also, if the refresh rate has to be doubled to insert black frames, all digital control signals and clock frequencies need to run a lot faster making actual implementation very hard. Besides, because pixel charging time comes down to half, the image quality deteriorates and the yield loss becomes significant. The black insertion ratio has to be fixed as 50%, and thus the brightness is decreased accordingly so that lots of other means have to be added to compensate the luminance loss. However, the proposed method allows us to insert black data without any frequency increase using a minor change of input timing. In addition, the black insertion ratio can be programmed with great flexibility so that optimum black insertion ratio can be easily identified. Therefore, this method can be the best choice of doing black frame insertion to improve a moving image quality without any cost impact.6. References1. Kazuo Sekiya, Hajime Nakamura, “Eye-Trace Integration Effect on The perception of Moving Pictures and A New Possibility for Reducing Blur on Hold-Type Displays,” SID02, DIGEST2. Taiichiro Kurita, “Moving Picture Quality Improvement for Hold-type AM-LCDs,” SID01, DIGEST3. Taesung Kim, et. Al, “An Optimized Boost Table Measurement Method for Response Time Acceleration in LCD,” SID04, DIGESTEuroDisplay 2005 • 155。

员工个税公司承担账务怎样处理?随着个人所得税改革的不断深入,越来越多的企业开始承担员工个人所得税的缴纳,这对于企业来说,需要做好相关的账务处理工作。

那么,员工个税公司承担账务应该如何处理呢?一、员工个税公司承担账务的背景在个人所得税改革之前,企业需要扣除员工的个人所得税,并按月向税务部门缴纳。

在个税改革之后,企业可以选择承担员工个人所得税的缴纳,这样可以减轻员工的负担,同时也可以提高员工的工作积极性和工作满意度。

企业承担员工个人所得税需要做好相关的账务处理工作。

二、员工个税公司承担账务的处理方法1、核算个人所得税缴纳金额企业需要核算每位员工的个人所得税缴纳金额,并按月向税务部门缴纳。

在核算个人所得税缴纳金额时,需要考虑到员工的工资、奖金、津贴等收入,以及各种扣除项目,如社保、公积金、子女教育等。

企业可以通过财务软件或手工记录的方式进行核算。

2、开具个人所得税专用发票企业在缴纳员工个人所得税时,需要开具个人所得税专用发票。

在开具发票时,需要填写员工的姓名、身份证号码、纳税人识别号等信息,并注明是个人所得税专用发票。

开具发票后,企业需要将发票存档备查。

3、记录个人所得税缴纳明细企业需要记录每位员工的个人所得税缴纳明细,包括缴纳时间、缴纳金额、缴纳方式等信息。

在记录缴纳明细时,需要注意保密,防止泄露员工的个人信息。

4、编制个人所得税缴纳报表企业需要编制个人所得税缴纳报表,包括个人所得税缴纳明细表、个人所得税缴纳汇总表等。

在编制报表时,需要按照税务部门的要求进行,确保报表的准确性和规范性。

5、纳税申报和缴纳企业需要按照税务部门的要求进行纳税申报和缴纳。

在申报和缴纳时,需要注意时间和金额的准确性,避免因为错误而导致的罚款和利息。

三、员工个税公司承担账务的处理方法包括核算个人所得税缴纳金额、开具个人所得税专用发票、记录个人所得税缴纳明细、编制个人所得税缴纳报表、纳税申报和缴纳等。

企业需要按照税务部门的要求进行处理,确保账务的准确性和规范性。

股东分红所得个人所得税帐务处理流程示例文章篇一:《股东分红所得个人所得税帐务处理流程:我来给你讲讲吧》嗨,大家好!我今天想和你们聊聊股东分红所得个人所得税帐务处理流程这么个事儿。

你可别一听就觉得无聊,这事儿其实就像我们分糖果一样,不过这里面的“糖果”是公司赚的钱,而且分的时候还有些特殊的规矩呢。

我先给你们讲讲我爸爸公司的情况吧。

我爸爸他们公司有好几个股东呢。

有一次,公司赚了不少钱,到了年底,大家就商量着要分红啦。

这分红就像是把大蛋糕切成一块一块分给大家。

可是啊,这一涉及到钱,国家也有规定,要交个人所得税呢。

当要计算股东分红所得个人所得税的时候,首先会计要知道每个股东能分到多少钱。

这就像我们在学校分小组的小饼干一样,要先数清楚一共有多少块饼干,然后再看每个小朋友能分到几块。

会计呢,就得把公司的利润按照股东们之前商量好的比例,算出每个股东应得的分红金额。

比如说,股东甲占公司股份的30%,公司今年的可分配利润是100万,那股东甲理论上能分到的就是100万乘以30%,也就是30万。

那这个30万可不能直接就全装进股东甲的口袋哦。

接下来就到了交个人所得税的时候啦。

个人所得税的税率是有规定的,就好像我们坐公交车有票价规定一样。

现在股东分红所得个人所得税的税率是20%呢。

那股东甲要交的税就是30万乘以20%,也就是6万。

这时候账务处理就开始变得复杂起来啦。

会计得在账上做记录呢。

在会计的账本里,有一个专门记录股东权益的地方。

首先,会计会把公司要分配的利润从公司的未分配利润这个科目里转出来。

这就像是从一个大仓库里把货物拿出来准备分配一样。

然后呢,会计会把要分给股东的钱记到一个叫做应付股利的科目里。

这就像是告诉股东们,钱已经准备好了,就等着交税之后发给你们啦。

对于股东甲来说,他真正能拿到手的钱是30万减去6万,也就是24万。

那会计还得在账本上体现这个交税的过程呢。

会计会在应交税费这个科目里增加6万,表示公司替股东甲代扣代缴了6万的个人所得税。

计提工资中含社保和个税的账务处理流程下载温馨提示:该文档是我店铺精心编制而成,希望大家下载以后,能够帮助大家解决实际的问题。

文档下载后可定制随意修改,请根据实际需要进行相应的调整和使用,谢谢!并且,本店铺为大家提供各种各样类型的实用资料,如教育随笔、日记赏析、句子摘抄、古诗大全、经典美文、话题作文、工作总结、词语解析、文案摘录、其他资料等等,如想了解不同资料格式和写法,敬请关注!Download tips: This document is carefully compiled by theeditor.I hope that after you download them,they can help yousolve practical problems. The document can be customized andmodified after downloading,please adjust and use it according toactual needs, thank you!In addition, our shop provides you with various types ofpractical materials,such as educational essays, diaryappreciation,sentence excerpts,ancient poems,classic articles,topic composition,work summary,word parsing,copy excerpts,other materials and so on,want to know different data formats andwriting methods,please pay attention!工资发放中的社保与个税计提:详尽的账务处理流程在企业的日常财务管理中,计提工资并同时考虑社保和个税是一项重要的工作。

境内缴纳的10%所得税账务处理一、所得税的概述所得税,是指纳税人根据其所得收入按照法定税率缴纳的一种税收。

在我国,个人所得税是按照累进税率制度征收的,分为多个税率级距。

所得税的征收旨在实现社会公平,减轻低收入群体的负担,同时增加财政收入。

二、境内所得税的缴纳对象境内所得税的缴纳对象主要包括以下两类:1.居民纳税人:在我国境内具有住所,或者无住所但在境内居住满一年的个人。

居民纳税人需要就其境内外所得缴纳个人所得税。

2.非居民纳税人:在我国境内无住所,且在境内居住不满一年的个人。

非居民纳税人只需就其境内所得缴纳个人所得税。

三、境内所得税的账务处理方法1.计算应纳税所得额:根据个人所得税法规定,应纳税所得额= 收入总额- 各项扣除- 起征点。

2.确定税率级距:根据应纳税所得额,查找对应的税率级距。

3.计算税款:税款= 应纳税所得额× 对应税率- 速算扣除数。

4.账务处理:企业或个人在缴纳所得税时,需按照会计制度进行账务处理。

一般情况下,所得税费用账户用于记录税款的缴纳情况。

会计分录为:借所得税费用,贷应交税费——应交个人所得税。

四、实例解析假设某居民纳税人小王,2021年度工资收入为10万元,个税起征点为5000元,税率级距如下:1.计算应纳税所得额:100000 - 5000 × 12 - 60000 = 20000元。

2.确定税率级距:20000元位于第一档,税率为3%。

3.计算税款:税款= 20000 × 3% = 600元。

4.账务处理:小王在缴纳所得税时,会计分录为:借所得税费用600元,贷应交税费——应交个人所得税600元。

五、总结与建议总之,境内所得税的账务处理涉及计算应纳税所得额、确定税率级距、计算税款以及账务处理等环节。

为了确保合规,企业和个人需熟悉税收政策,合理进行税收筹划,遵循会计准则,准确记录和反映所得税缴纳情况。

员工个人所得税账务处理方法一、员工个人所得税账务处理的基础认知。

1.1 首先呢,个人所得税是国家对个人取得的各项应税所得征收的一种税。

对于企业来说,员工的个人所得税账务处理可是个重要事儿。

这就好比是在一个大家庭里,每个人都要为家庭的共同开销出份力,个人所得税就是员工对国家这个“大家庭”的一份贡献。

1.2 从企业的角度看,这可不是个能马虎的事儿。

如果处理不好,可能就会面临税务风险。

这就如同在走钢丝,一不小心就可能掉下去。

企业要按照国家规定,准确地计算、代扣代缴员工的个人所得税。

二、计算员工个人所得税。

2.1 计算个人所得税得先确定应税所得。

一般来说,员工的工资、薪金所得是最常见的应税项目。

应税所得等于员工的收入减去一些法定的扣除项目。

比如说,基本减除费用、专项扣除(像五险一金这些)、专项附加扣除(像子女教育、住房贷款利息等)。

这就像做数学题,要把各种条件都考虑进去才能得出正确结果。

2.2 税率的确定也很关键。

个人所得税的税率是累进税率,收入越高,税率可能就越高。

这有点像爬楼梯,收入越高,就相当于爬得越高,税率这个“台阶”也就越高。

企业要根据员工应税所得的范围,准确确定适用的税率。

2.3 举个例子吧。

假如员工小李月工资是10000元,五险一金扣除1000元,专项附加扣除2000元。

那他的应税所得就是10000 5000 1000 2000 = 2000元。

对照税率表,适用3%的税率,那他当月应纳个人所得税就是2000×3% = 60元。

三、账务处理。

3.1 企业在代扣个人所得税时,要做相应的账务处理。

一般是在发放工资的时候进行代扣。

会计分录是借记“应付职工薪酬”,贷记“应交税费应交个人所得税”等科目。

这就好比是企业在中间做了个“二传手”,先把员工该交的税扣下来,准备交给国家。

3.2 当企业实际缴纳代扣的个人所得税时,会计分录就是借记“应交税费应交个人所得税”,贷记“银行存款”。

这就像把扣下来的“份子钱”交给国家这个“大家庭”,要做得清清楚楚、明明白白。

计提个人所得税账务处理借:应付职工薪酬贷:应交税费一应交个人所得税企业交纳个人所得税借:应交税费一应交个人所得税贷:银行存款个人所得税纳税人,包括中国公民(含香港、澳门、台湾同胞)、个体工商户、个人独资企业投资者和合伙企业自然人合伙人等。

有下列情形之一的,纳税人应当依法办理纳税申报:取得综合所得需要办理汇算清缴;取得应税所得没有扣缴义务人;取得应税所得,扣缴义务人未扣缴税款;取得境外所得;因移居境外注销中国户籍;非居民个人在中国境内从两处以上取得工资、薪金所得;国务院规定的其他情形。

个人所得税的计算2019年1月1日个税改革后,个人需要缴纳的个人所得税也发生了变化,起征点从3500元提高到了5000元,还可以享受专享附加扣除以及社保扣除,工资超过5000元才需要扣税,也就是说我们到手的工资会更多了,个人所得税税率最低为3%,最高为45%o应纳税所得额=月度收入-5000元(起征点)-专项扣除(三险一金等)-专项附加扣除-依法确定的其他扣除代缴代扣个税的账务处理实际发放工资时:借:制造费用销售费用管理费用贷:应付职工薪酬借:应付职工薪酬贷:其他应付款一代扣代缴个人所得税交纳个所税时:借:其他应付款一代扣代缴个人所得税贷:银行存款代扣代缴个人所得税简单地说就是,个人工资达到一定标准,就应该交个人所得税,这是法定的,当你的工资应该交税的时候,法律规定是由给你发工资的单位负责从你工资中扣除税金(代扣),并交给税务局(代缴),这就是代扣代缴的过程。

扣缴义务人:凡支付个人应纳税所得的企业、事业单位、机关、社团组织、军队、驻华机构、个体户等单位或者个人,为个人所得税的扣缴义务人。

代扣代缴个税的范围扣缴义务人向个人支付下列所得,应代扣代缴个人所得税:(1)工资、薪金所得。

(2)对企事业单位的承包经营、承租经营所得。

(3)劳务报酬所得。

(4)稿酬所得。

(5)特许权使用费所得。

(6)利息、股息、红利所得。

(7)财产租赁所得。