计量经济学课后答案

- 格式:doc

- 大小:804.00 KB

- 文档页数:28

第二章P44 . 2

(1)线性回归模型有哪些基本假设?违背基本假设的计量经济学模型是否就不可估计?

答:线性回归模型的基本假设(实际是针对普通最小二乘法的基本假设)是:解释变量是确定性变量,而且解释变量之间互不相关;随机误差项具有 0 均值和同方差;随机误差项在不同样本点之间是独立的,不存在序列相关;随机误差项与解释变量之间不相关;随机误差项服从 0 均值、同方差的正态分布。违背基本假设的计量经济学模型还是可以估计的,只是不能使用普通最小二乘法进行估计。

(2)根据普通最小二乘原理,所估计的模型已经使得拟合误差达到最小,为什么还要讨论模型的拟合优度问题?

采用普通最小二乘估计方法,虽然保证了模型最好地拟合了样本观测值,但是,在一个特定的条件下做得最好的并不一定就是高质量的,普通最小二乘法所保证的的最好拟合,是同一个问题内部的比较,拟合优度检验结果所表示的优劣是不同问题之间的比较。

(3)R2检验与F检验的区别与联系

拟合优度是指这个模型对于数据来说,解释变量能够解释被解释变量的程度,F说明的是整个模型中所有的解释变量的显著程度,和T值是对应的

(4)回归分析与相关分析的区别与联系

回归分析与相关分析的联系:研究在专业上有一定联系的两个变量之间是否存在直线关系以及如何求得直线回归方程等问题,需进行直线相关和回归分析。从研究的目的来说,若仅仅为了了解两变量之间呈直线关系的密切程度和方向,宜选用线性相关分析;若仅仅为了建立由自变量推算因变量的直线回归方程,宜选用直线回归分析。

从资料所具备的条件来说,作相关分析时要求两变量都是随机变量(如:人的身长与体重、血硒与发硒);作回归分析时要求因变量是随机变量,自变量可以是随机的,也可以是一般变量(即可以事先指定变量的取值,如:用药的剂量)。

在统计学教科书中习惯把相关与回归分开论述,其实在应用时,当两变量都是随机变量时,常需同时给出这两种方法分析的结果;另外,若用计算器实现统计分析,可用对相关系数的检验取代对回归系数的检验,这样到了化繁为简的目的。

回归分析和相关分析都是研究变量间关系的统计学课题,它们的差别主要是:

1、在回归分析中,y被称为因变量,处在被解释的特殊地位,而在相关分析中,x与y处于平等的地位,即研究x与y的密切程度和研究y与x的密切程度是一致的;

2、相关分析中,x与y都是随机变量,而在回归分析中,y是随机变量,x可以是随机变量,也可以是非随机的,通常在回归模型中,总是假定x是非随机的;

3、相关分析的研究主要是两个变量之间的密切程度,而回归分析不仅可以揭示x对y的影响大小,还可以由回归方程进行数量上的预测和控制。

答 区别:回归分析研究因果关系,为单向关系,而相关分析研究相关关系,为双向关系。联系:当两个变量高度相关时,其线性关系也显著

(5)为什么要进行解释变量的显著性检验

答①利用显著性检验可以保证模型中的解释变量都是对Y有重要影响的变量②设定模型时是根据经济理论和先验知识确定解释变量,但这些变量在现实问题中不一定都有重要影响,需要用客观事实统计数据进行检验

5

解释回归参数的意义:

mtr10 为在时间为t,有价证券的收益率为mr时的股票或债券的收益率。当mr=0时,股票或债券的收益率为0,因此,0表示不受市场因素影响的股票或债券的收益率。1是每单位mtr变化所引起的tr的变化,即表示每多一个单位的有价证券的收益率所对应的股票或债券的收益率的增加值。

(1) 解释2R:拟合优度刻画了解释变量对被解释变量变化的解释能力。题中2R=0.4710表示股票或债券的收益率的变化可以解释有价证券的收益率中47.1%的变动。

6

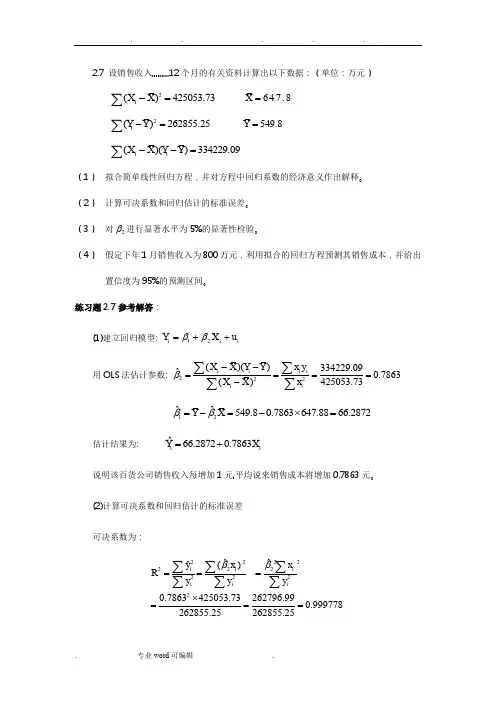

(1) 解释回归系数的经济意义:26.25-2.58P是某商品在价格为P时的需求量。当P=0时,商品需求量为26.25,即不受价格影响的需求量为26.25。-2.58是每单位P变化所引起的y的变化,即价格增加一单位所引起的需求量减少2.58。

(2) 解释模型中各个统计量的定义:

t统计量——测定变量x与y之间是否存在线性关系

2R——测定回归直线与样本观察数据之间的拟合程度

F统计量——测定变量x与y之间是否存在线性关系

7

(1) 时间序列回归,回归线如下所示

(2) 解释截距的意义?经济意义?解释斜率?

截距表示当在t时咖啡价格为0,美国咖啡的消费量,即不受价格影响的咖啡消费量。经济意义为:美国咖啡免费时,咖啡的消费量。斜率表示咖啡价格每增加一单位,消费量就减少的量。

(3) 不能,还需要X和Y 的估计值

9 (1)

(2)x与y正相关,线性

(3)

Dependent Variable: Y

Method: Least Squares

Date: 10/23/12 Time: 19:31

Sample: 1 10

Included observations: 10

Variable Coefficient Std. Error t-Statistic Prob.

X 0.535455 0.021197 25.26091 0.0000

C 12.27273 3.803659 3.226558 0.0121

R-squared 0.987618 Mean dependent var 103.3000

Adjusted R-squared 0.986071 S.D. dependent var 32.62600

S.E. of regression 3.850620 Akaike info criterion 5.711202

Sum squared resid 118.6182 Schwarz criterion 5.771719

Log likelihood -26.55601 F-statistic 638.1134

Durbin-Watson stat 2.870002 Prob(F-statistic) 0.000000

由上可得:样本回归方程为 Y=12.2727+0.5355X

(3)模型检验

经济意义检验 >0,与实际经济意义相符。

拟合度检验 2R0.9876,表明每周消费支出y总变差的98.76%可由自由变量每周收入x解释,模型拟合度高。

参数估计值显著性t检验(0.05) P=0.0121<0.05 自变量系数显著不为零。

方程显著性检验(0.05) F=638.1134 P=0.0000<0.05 方程显著, X与Y之间存在较为显著的线性关系。

(4)结果表明每周收入对每周消费具有显著性影响,每周收入每增加1元,每周消费平均增加0.5355元。

10

(1)

(2)正相关 线性关系

(3)

Dependent Variable: Y

Method: Least Squares

Date: 10/23/12 Time: 20:44

Sample: 1990 1996

Included observations: 7

Variable Coefficient Std. Error t-Statistic Prob.

X 11.08361 1.228555 9.021662 0.0003

C -1137.826 177.9488 -6.394122 0.0014

R-squared 0.942123 Mean dependent var 464.3886

Adjusted R-squared 0.930548 S.D. dependent var 112.3728

S.E. of regression 29.61448 Akaike info criterion 9.849360

Sum squared resid 4385.086 Schwarz criterion 9.833906

Log likelihood -32.47276 F-statistic 81.39039

Durbin-Watson stat 1.187041 Prob(F-statistic) 0.000279

11.

(1) Dependent Variable: Y

Method: Least Squares

Date: 10/28/12 Time: 17:05

Sample: 1 30

Included observations: 30

Variable Coefficient Std. Error t-Statistic Prob.

X 105117.6 26347.09 3.989723 0.0004

C -273722.5 85758.31 -3.191790 0.0035

R-squared 0.362447 Mean dependent var 68260.00

Adjusted R-squared 0.339677 S.D. dependent var 18187.78

S.E. of regression 14779.44 Akaike info criterion 22.10420

Sum squared resid 6.12E+09 Schwarz criterion 22.19762

Log likelihood -329.5630 F-statistic 15.91789

Durbin-Watson stat 1.006276 Prob(F-statistic) 0.000432

因为Prob(F-statistic)=0.000432<<0.01 存在线性关系 adjusted R-squared 0.3396 拟合优度非常小,所有GPA虽然对于ASP有一定的影响,但是影响程度不大

(2)

Dependent Variable: Y

Method: Least Squares

Date: 10/28/12 Time: 17:07

Sample: 1 30

Included observations: 30

Variable Coefficient Std. Error t-Statistic Prob.

X 641.6598 76.15036 8.426222 0.0000

C -332306.8 47572.09 -6.985332 0.0000

R-squared 0.717175 Mean dependent var 68260.00

Adjusted R-squared 0.707074 S.D. dependent var 18187.78