CFO税务指南解密苹果公司避税门道

- 格式:doc

- 大小:37.50 KB

- 文档页数:4

CFO税务指南:解密苹果公司“避税”门道苹果的避税门道文/盛立中苹果公司新出炉的财务报告显示,2012财年苹果在海外获得368亿美元营业利润,缴纳了7.13亿美元公司所得税,税率为1.9%。

十几年来,苹果在美国本土之外的业务为其攫取了上千亿美元,适用的公司所得税率从未超过 2.5%。

苹果公司并不讳言自己在避税工具上的创新,以及在全球实施的节税会计策略。

苹果高管称,我们有自己的全球财务战略,会充分利用不同地区税率之间的差异优势。

苹果公司自诩,我们致力于在全球降低税负的财务策略完全“合法”、“合规”。

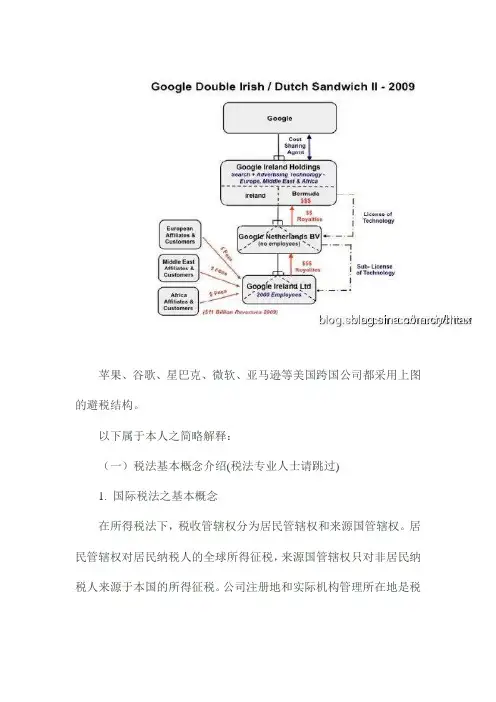

而苹果公司全球财务战略的成功正是得益于其独创的“爱尔兰面包片”避税技法。

苹果公司海外避税路线“爱尔兰面包片”是由苹果公司于上世纪80年代在全球初露头角时期推出的一款新型避税工具,全称为“Double Irish With A Dutch Sandwich”(爱尔兰面包片荷兰夹心三明治),其财务目标为苹果在其海外业务中最大限度地实现了税务成本节省。

它的主要避税路径为通过将苹果的海外业务利润经由爱尔兰→荷兰→爱尔兰→最终转至避税港——英属维尔京群岛。

如果把苹果研发的这款新型避税工具和运作过程层层剥离开来分析并不复杂。

首先,苹果在爱尔兰投资设立两家分公司(爱尔兰在欧盟中公司所得税率最低),名称分别为“Apple Operations International”(AOI)和“Apple Sales International”(ASI)。

AOI和ASI的主要控股权方不是在美国加州的苹果总部,而是在英属维尔京群岛由苹果设立的一家名称为“鲍德温”的壳公司。

根据爱尔兰税法,因应公司管理和控股权不同,可以免缴部分或全部公司税。

苹果公司先是把在美国加州总部研发的专利或其他产品等无形资产使用权转到AOI名下,由此AOI海外业务盈利或将对应的是爱尔兰12.5%的低公司所得税率,已非美国35%的法定税率(目前美国税法对跨国公司滞留于海外的利润缓征税款)。

然后,AOI把其从美国苹果总部获得的各类无形资产授权于其关联企业全资子公司ASI。

AOI负责收取授权费,ASI则负责收取苹果海外销售的业务收入,成本在其之间互相转移。

由于爱尔兰与欧洲多国签有协议,爱尔兰不向本国公司从荷兰等国取得的收入征税。

因而ASI所取得的海外销售收入首先记录在其设立在荷兰壳公司的账上,荷兰壳公司将一些必要的开销转移到ASI,利润则转移到在英属维尔京应税的AOI(其控股公司为鲍德温公司)。

如此以来,由于大部分业务和利润貌似都产生于爱尔兰之外,苹果原本可以在爱尔兰享受的“低公司所得税”能省的也都省掉了。

“爱尔兰面包片”风靡全球苹果公司全球财务策略的成功颇为鼓舞人心,并吸引了众多美国大跨国公司的眼球。

时至今日,逾百家美国着名跨国公司通过改头换面方式或直接沿袭苹果的“爱尔兰面包片”财务战略,每年在全球成功避掉超过百亿美元的巨额税款,包括谷歌、亚马逊、Facebook、惠普和微软等美国跨国企业集团。

按照欧洲媒体公开披露的资料,谷歌的避税策略与苹果如出一辙,只不过把爱尔兰公司的控股权腾挪到避税天堂百慕达。

谷歌荷兰公司日前提交的一份文件显示,公司利用会计技巧,2011年在全球范围内成功节省了约20亿美元公司所得税。

英国财政部的一位官员称,2011年谷歌在英国的营业收入超过6亿美元,但只缴了940万美元税款(包括商品税和部分地方税收),税率仅为1.5%。

此外,总部在美国旧金山的Facebook也是“爱尔兰面包片”的忠实拥趸。

Facebook爱尔兰公司的营业收入占其全球营业收入的40%强,其2011年的毛利为13.5亿美元,但只在爱尔兰缴了400万美元公司所得税。

在英国,亚马逊过去三年销售收入额超过110亿美元,但从未缴纳过公司所得税。

而星巴克公司在英国已经苦心经营了十几年,门店多达700家,但纳税甚微。

英国一家独立调研机构进行的一项为期四年的调查显示,星巴克在英国的14年中,营业额近50亿美元,累计只缴纳了1376万美元税款,纳税额低于营业额的1%。

2011年星巴克在英国的营业额为6.37亿美元,未缴纳一分钱税款。

英国税务专家分析,星巴克财务主管的演技非常高超,他们采用了复杂的避税工具组合才导致税收流失——包括收取专利和版权费、资本弱化、转移定价等避税工具的组合运用,把在英国获得的利润搞得无影无踪。

星巴克坦诚,星巴克英国的店铺确实“按公司规定”进行了会计处理,其中就包括向星巴克位于荷兰的欧洲总部支付商标使用权在内的专利费,抵消了部分英国税收。

现实中,对于传统工业品制造和零售商而言,转移定价仍然是他们的“惯性”避税方式。

比如日本大阪国税局此前公开的数据显示,日本夏普在最近五年里,通过其设在全球的关联企业采取转移定价方式少缴了约8000万美元税款。

不过跨国公司传统的类似转让定价这样的避税方式目前已经受到各国税务当局的挑战,税收约谈机制、同期资料报送、公平交易原则等等,日趋成熟的反避税防火墙堵塞了其中的大部分漏洞,传统制造或零售企业在避税工具的使用上已经不那么得心应手,甚至很难研发和找到新的避税路径。

比如沃尔玛2011年取得营业利润244亿美元,但是在世界范围内支付了高达近60亿美元税款,税率高达24%,税负远远超过美国的高科技跨国公司。

沃尔玛高级主管为此还曾向美国财政部和劳工部大倒苦水,抱怨税负不公。

数字时代的税收径2012年4月29日《纽约时报》刊登评论文章称,苹果作为一个窗口,让外界了解高科技公司如何利用现有税收漏洞进行合理避税的。

现有税收法规都是在工业经济时代制定的,已不能适应今天的数字经济时代。

因为现在高科技公司的主要收入已非实体产品的销售,更多的是专利授权等无形资产销售。

像苹果、谷歌、亚马逊、惠普和微软等公司,其很多利润并不是来自于实体商品,而是来自专利等知识产权的特许权使用费。

这些公司的产品本身就是数字化的。

与超市运营商或汽车生产商相比,高科技公司更容易将利润转移到低税率国家。

据统计,过去两年属于标准普尔500指数成份股的71家高科技公司在全球范围内缴税现金税的比例平均比非高科技公司低1/3。

没错,目前苹果iTunes部门最重要的收入来源是软件而非机器本身,2012年苹果来自软件的营业收入高达36亿美元。

随着全球数字经济市场份额的不断扩大,给各国税务当局反避税工作带来新的挑战。

而从目前来看,诸如“爱尔兰面包片”这样游走于法律边缘上的新型避税工具,各国税务当局确实还未就此有意达成一项应对共识。

除了主权与税收管辖权的困惑之外,一个很重要的原因就是,“爱尔兰面包片”是一个完整避税链,像苹果生产的产品一样具有高科技含量。

而合规性避税在道德上或有可议之处,法律上却没有什么显着问题。

在不违一国税法的同时,“爱尔兰面包片”充分利用了国与国之间不同的税收制度(漏洞),环环相扣,技法娴熟,目的明确,途径合法。

诚然对于苹果、谷歌这些业务遍及全球的高科技公司,税收利国的存在、税收制度性漏洞和反避税工具(手段)相对滞后,也为他们的CFO们提供了大展手脚的机会。

“爱尔兰面包片”对于美国公司而言或许是一项实战性很强的避税专利,也可以说已经功成名就,但却很难被其他国家的跨国公司“山寨”。

美国税法对美国纳税人在全球范围内获取的利润具有课税权,但又对企业滞留于国外的利润采取变相延期纳税政策,直至利润返回国内。

尽管美国政府与多国签有税收协定(税收抵免),但是由于美国税率较高,跨国公司还是不甘心把海外实现的利润转回美国。

换言之,高税率为美国大公司原始的避税冲动增添了关键诱因。

2009年5月白宫公开的一份数据显示,在统计最新且最全的2004年,美国籍跨国公司国外收入近7000亿美元,但只向国内缴税160亿美元,实际税率仅为2.3%。

美国目前面临的最大问题是,税收政策的决策者总是痴迷于现有法规自我纠错机制的拾漏补缺,而不是从源头上解构糟糕的政府财政是如何“掉进黑洞”中去的。

奥巴马此前曾多次声称,他要取消那些把工作送到国外去的税收漏洞,无论利润是否返回美国,统统征税。

此举遭到大公司和部分经济学家的强烈反对,因为此举或许会导致公司总部大面积向国外迁徙。

2011年包括苹果、谷歌、微软和辉瑞在内的近50家公司和其他机构结成联盟,敦促国会推出“归国减免”政策,允许美国企业在无需承担巨额税赋的条件下将财富转回美国。

最近我们看到,目前欧洲各国税务当局貌似正在采取有针对性的行动,尽管某些对策似乎还远不那么严谨,足令人产生病急乱投医的感觉。

比如,在英国财政部官员已经与星巴克主管谈妥,无论星巴克在英国是否盈利,在未来两年每年都要向英国缴纳至少1600万美元公司税(类似中国上世纪80年代的税收“大包干”)。

在一个税制比较成熟的国家,像星巴克缴纳的这种“份子钱”确实显得不伦不类。

而澳大利亚在去年底宣布了一项新税法草案,法案旨在阻止包括谷歌在内的大型跨国企业将在澳大利亚所获得的收入转移至荷兰或爱尔兰等低税率国家。

澳大利亚助理国库部长布拉德伯里称,虽然在谷歌做广告的澳大利亚企业看起来是依照合同与谷歌澳大利亚分公司进行日常交易,但是它们实际上是从一个谷歌在爱尔兰的分公司购买广告。

按照澳大利亚税法,上述收入的征税权属于爱尔兰。

布拉德伯里称,谷歌的税收结构包括向荷兰分公司支付特许权使用费,此后再经由荷兰公司最后转至百慕大的控股公司,而百慕大根本就没有税。

不妨向“资本家”学习谷歌执行董事长施密特日前公开宣称,对公司能够在全球范围内成功地实施节税策略深感自豪和骄傲。

施密特称,“这样的资金运作才叫真正的资本主义。

我对此毫无疑问,绝对支持。

”市场经济,追求利益最大化是资本趋利性使然,各国税务当局也正是利用了资本的这个特性开出各种税收优惠(药)方子。

如果站在更高的维度观察,企业或个人觊觎在不违法的前提下最大程度地减轻税收负担的努力并没有什么可指责的,即使走得是旁门左道也罢。

正像企业家大手笔慈善一样,不能说就是沽名钓誉,固然避税的道德与法律边界并不好拿捏。

现实中很多“走出去”或“转回来”的中国企业也在利用国家或地区间的税收差异进行机构布局。

比较典型的是在美国纽约证券交易所上市的无锡尚德电力(目前已被当地法院裁决进入破产重整程序)。

不得不说,尚德电力在搭建组织架构方面彰显出其老谋深算的一面。

媒体披露的资料显示,目前直接持有尚德电力的为在英属维尔京群岛注册的D&M TECHNOLOGIES LIMITED,其上层控股方则是在巴哈马注册的POWER SURGE LIMITED,而背后的隐身者是新加坡的POWER SURGE TRUST控股。

此外尚德电力国内外的关联公司达数十家,要想真正厘清其中的关联交易内幕远非是个容易的事情。

如果我们抛开“主义”这样的命题,“走出去”的中国企业也面临着一个如何利用不同国家税率差异争取自身税收利益最大化问题。