2019年国民经济核算答案

- 格式:doc

- 大小:25.50 KB

- 文档页数:8

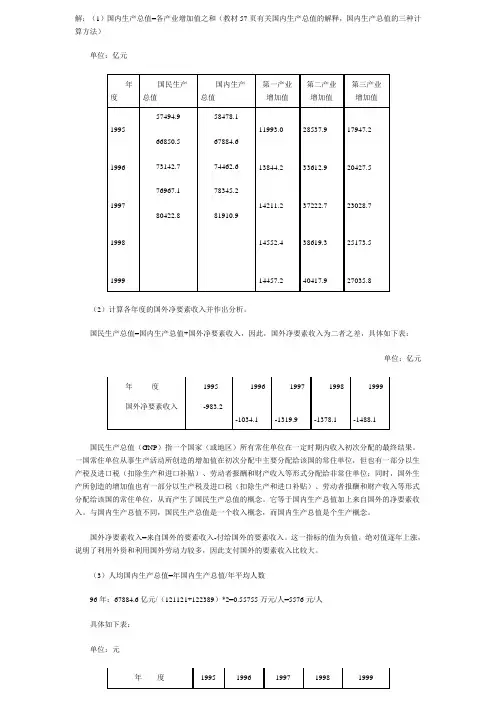

国民经济核算答案 《国民经济核算》作业答案 第 1 次作业(01 任务) 1.会计核算与国民经济核算是什么关系,具体说明两者有什么区别和联系, 答:(1)国民经济核算与会计核算关系比较密切。会计核算是从资金角度通过资产负债表、损益表(包括利润分配表和业务收支表)及财务状况变动表等,对企事业单位的生产经营过程及其成果进行核算, 这与国民经济核算注重流量与存量的价值量核算要求相吻合;会计核算的借贷记帐与国民经济循环帐户的复式记帐也基本类同。 (2)国民经济核算与会计核算区别首先在于前者是“社会全计”、“宏观会计”,一般没有明确的对象(单位) ,而后者一般是微观会计,落实于具体的对象,同时会计核算只按收人和支出的费用性质加以归集,并不关心收支是转移性的、财产性的,还是消费性的;也不关心接受者是个人、企业、行政事业,还是其他机构(虽有记录,但不一定归纳分类整 。理) 因此国民经济核算和会计核算原则上是有区别的。 从会计核算到国民经济核算必须经过数据的转换、内容的凋整、科目的重新排列。 2.如何理解国内生产总值的概念及三种计算方法。你知道中国 2000 年和 2005 年国内生产总值、人均国内生产总值在世界的排名吗, 答:(1)从生产活动和范围看国内生产总值概念就是一个国家或地区一定时期全部生产单位所生产创造的增加值的全部或总量.它表示生产活动的总规模或生产成果的总水平.生产成果是支持人民生活和各种消费各种投资或者说是支持经济社会发展的基础因此它是非常重要的. 国内生产总值概念一般可以从三个角度理解.即生产过程或成价值总量社会最终使用的产品和服务价值总量对生产过程结果分配形式的收入总量 .社会最终使用产品和服务价值总量在一个相同的经济体系中它与生产成果的增加值总量是完全一致的.国内生产总值的方法有三种即生产法收入法支出法生产法的公式:国内生产总值各产业部门的总产出_各产业部门的中间消耗收入法的公式:国内生产总值各产业部门劳动者报酬各产业部门固定资产折旧各产业部门生产税净额各产业部门营业盈余支出法的公式:国内生产总值最终消费资本形成总额净出口 (2)2000 年国内生产总值 10645 亿元居第七位,人均国内生产总值居世界第 118 位2005 年中国国内生产总值达到 182321 亿元其中第一产业增加值 22718 亿元比上年增长5.2第二产业增加值 86208 亿元增长 11.4第三产业增加值 73395 亿元增长 9.6,人均国内生产总值居世界第 107 位。 3.生产核算的理论依据是什么,如何进行生产成果的价值测度,教材上第 32 页到 37页中讲到了产业部门总产出核算。根据你对生产核算理论依据及如何进行生产成果的价值测度的理解,说明产业部门总产出核算中(1)—(3)部门与(4)-(8)部门在总产出核算上的不同之处是什么, (1)生产核算是以国内生产总值为核心的。国内生产总值是为了反映一个国家或地 答:区一定时期生产活动和生产活动成果而设计的统计指标或经济变量。从国内生产总值来理解生产核算方法,主要从以下两方面来理解: 一、生产活动和范围;二、生产成果的价值测度。 从第一方面看, 生产活动和范围虽然在经济学界有多种理论或假设, 但是为了统计上制度和数据的一致可比, 世界各国采用的生产概念是联合国 1993 年公布的国民经济核算体系,生产范围覆盖了第一产业的农业, 第二产业的工业、建筑业和第三产值的各种服务业的全部生产活动和成果。 从第二方面看,生产成果的价值测度包括两种,一个是以生产成果的全部价值测度,一般称为总产值或总产出。另一种是以生产成果的新增价值测度,一般称为增加值。生产成果的总产值或总产出是指产品或服务的生产全部过程中所形成的全部价值, 具体包括生产消耗的转移价值、劳动要 素使用的报酬价值、资本要素使用的报酬价值。从产出分成两类,市场产出和非市场产出。 市场产出是指生产的成果直接在市场上销售实现的产品或服务, 其重要特征是有产品或服务的市场价格。 非市场产出是指未在市场上实现的产品或服务。 从生产成果的新增价值出发测度生产成果的价值, 是指从产值或服务的生产全部过程中所新增加的价值部分进行计算,具体包括劳动者报酬价值、资本报酬价值,一般称为增加值。 (2)产业部门的生产核算 产业部门的生产核算是在机构单位生产核算的基础上进行的, 包括总产出、中间消耗和增加值的核算。 产业部门总产出核算。 工业部门的总产出用“工厂法”计算。农业部门总产出用“产品法”计算。建筑业总产出的计算。交通运输、仓储及邮电通信业总产出的计算。批发和零售贸易、餐饮业总产出的计算。营利性服务部门总产出的计算。社会服务业总产出计算。三种服务业总产出计算。 产业部门中间消耗核算。产业部门中间消耗具体包括生产单位在生产经营过程中外购的及自产自用的原料、材料、燃料、动力以及运输费、邮电费、仓储费、修理费、金融服务费、保险服务费、广告费、职工教育费、服务性作业等。在核算中间消耗时,要注意它与固定资产消耗的区别。主要包括小型工具、固定资产的保养与修理、研究与开发。 产业部门增加值核算。其核算方法主要是生产法和分配法。 产业部门增加值的生产法核算: 某产业部门增加值该产业部门总产出—该产业部门中间消耗 该产业的基层单位总产出—?该产业的基层单位中间消耗 产业部门增加值的收入法分配法核算: 某产业部门增加值该产业部门劳动者报酬该产业部门固定资产折旧 该产业部门生产税净额该产业部门营业盈余 产业部门核算中(1)-(3)是从产品的生产全部过程中所新增加的价值部分进行计算,而(4)-(8)是从服务的生产全部过程中所新增加的价值部分进行计算。 第 2 次作业(02 任务) 一、论述题(共 6 道试题,共 100 分。) 1.根据历年的国民经济和社会发展统计公报填写表中数据: 指 标 单位 2001 2002 2003 2004 2005 2006全年粮食产量 万吨全部工业增加值 亿元全国国内生产总值 亿元 全年全社会固定资产投资 亿元根据以上资料计算“十五”期间:我国粮食产量的平均发展速度和平均增长速度;我国国民经济平均发展速度和平均增长速度。解: 指 标 单位 2001 2002 2003 2004 2005 2006 全年粮食产量 万吨 45262 45711 43067 46947 48401 50316 全部工业增加值 亿元 42607 45935 53612 62815 76190 84216 全国国内生产总值 亿元 95933 102398 116694 136516 182321 224895 全年全社会固定资产投资 亿元 36898 43202 55118 70073 88604 96245 50316 粮食产量的平均发展速度, 5 101.3 45262 224895 国内生产总值的平均发展速度, 5 121.45 959332.已知某地区 2001 年以下统计资料:(1)总产出 15000 亿元;(2)最终消费 8110 亿元,其中居民消费 5600 亿元,公共消费 2510 亿元;(3)资本形成总额 2037 亿元,其中固定资本形成总额 2010 亿元,库存增加 24 亿元,贵重物 品净获得 3 亿元;(4)出口 1200 亿元;(5)进口 1060 亿元;(6)固定资本消耗 1480 亿元;(7)劳动者报酬 5240 亿元;(8)生产税 610 亿元;(9)生产补贴 15 亿元;要求: (1)根据以上统计资料计算该地区的国内生产总值、中间消耗、营业盈余; (2)编制该地区的国内生产总值账户。 解: (1)国内生产总值最终消费资本形成总额净出口 81102037(1200-1060)10287(亿元) 中间消耗总产出—GDP15000-102874713 (亿元) 营业盈余GDP-固定资产折旧—劳动报酬—生产税净额 10287—1480—5240—(610-15)2972(亿元) (2)编制该地区的国内生产总值账 户。 国内生产总值帐户 单位:亿元 使 用 来 源 总产出 15000 总消费 8110 减:中间消耗 4713 居民消费 5600 劳动者报酬 5240 公共消费 2510 生产税净额 595 总投资 2037 生产税 610 固定资本形成总额 2010 减:补贴 15 库存增加 24 固定资产折旧 1480 贵重物品净获得 3 营业盈余 2972 净出口 140 出口 1200 进口 1060 国内生产总值 10287 国内生产总值 10287 3. 结合收入初次分配的各个流量解释收入分配帐户中“收入形成帐户”和“原始收入分 配帐户”之间的关系。 答:收入形成分配是直接与生产相联系的收入分配,分配的起点是各机构部门的增加值, 记录的是那些直接与生产过程相联系的分配流量,包括交付给劳动者的劳动报酬和支付给政府 的生产税,以及各机构部门作为生产单位所占有的营业盈余。因此,收入形成帐户从功能上说 反映的是各机构部门的增加值要素构成,由此反映了劳动者、政府和机构单位本身二者之间的 最初分配关系,对整个分配格局的形成具有奠基作用。 原始收入分配是收入形成分配的继续,其初始流量就是由收入形成帐户转来的营业盈余(或 混合收入)。记录的内容可归纳为两方面:一是各部门作为收入接受者从收入形成帐户支付中 所获取的生产性收入;二是各部门之间进一步发生的财产收入流量。通过原始收入分配帐户, 综合反映了各部门参与收入初次分配的结果。 4.资本形成核算和金融交易核算能够反映那些重要的国民经济活动内容, 答:资本形成是指各机构单位通过经济交易获得或处置生产资产的行为。在核算上,资 本形成就是各单位当期获得减处置的净获得,具体包括固定资本形成、存货增加两个项目。 金融交易核算的内容包括:通货、存款、贷款、证券、股票及其他股权、保险准备金、其他 金融资产、国外直接投资和储备资产。 5. 根据 2007 年中国统计年鉴完成 2006 年我国城镇居民平均每人生活消费支出情况表。 2006 年我国城镇居民平均每人生活消费支出情况 单位:元 家庭设备用 娱乐教育文 杂项商品与 食品 衣着 医疗保健 交通通讯 居住 及服务 化服务 服务解释并计算相关指标:(1)平均每人消费性支出;(2)消费率(3)恩格尔系数解: (1) 家庭设备 娱乐教育 杂项商品 食品 衣着 医疗保健 交通通讯 居住 用及服务 文化服务 与服务 3111.92 901.78 498.48 597.14 913.19 1013.83 912.40 318.56 平均每人消费性支出 3111.92901.78498.48597.14913.191013.83912.40318.5682 67.3元 2消费率最终消费支出/可支配总收入8267.3/1147872.03 3恩格尔系数食品消费支出/居民最终消费支出3111.92/8267.337.64 6.报告期居民可支配收入 6800 亿元,当期消费支出 4950 亿元,实物投资支出 800 亿元, 银行存款 860 亿元,购买股票和债券 350 亿元,向保险机构缴款 280 亿元。 计算: (1)居民储蓄额 (2)居民的净金融投资额; (3)居民的金融负债额 (4)编制居民可支配收入使用帐户、资本帐户和金融帐户,并简要说明资本帐户和金融 帐户的联系。解: (1)居民储蓄额居民可支