电商企业会计核算流程 PPT

- 格式:ppt

- 大小:3.30 MB

- 文档页数:95

电商账务处理核算流程会计核算制度第一节内控概述一、定义与范围会计核算内部控制制度是以保护财产物资和确保会计资料可靠性为目的,用于会计业务和与之相关的其他业务管理方面的方法、措施和程序。

会计核算内部控制制度包括:会计核算基础工作的内部控制制度一般会计业务内部控制制度财务会计制告的内部控制制度利润分配内部控制制度会计凭证保管、整理、归档内部控制制度会计工作交接内部控制制度二、控制目标保证公司会计核算工作符合国家法律法规、会计制度及会计准则的要求;保证会计信息的质量;防止、发现错误与舞弊,保证资产的安全与完整。

三、主要控制节点主管会计对原始凭证的审核;记账凭证的编制;会计报表的编制;实物资产的核实。

四、控制政策与方法实物资产的盘点制度,保证帐实相符;原始凭证的审批、审核制度;第二节组织机构与岗位职责一、会计部的职责1负责公司日常会计核算,提供及时、准确的会计信息,参与公司的日常经营管理;1严格会计管理,加会计监督,督促会计人员严格执行各项财务制度和财经纪律;1负责公司各项财产的取得、使用、调拨、处置的记录与会计核算,定期组织各项财产的盘点工作,保证资产的安全、完整;1原物料进出帐务记录及成本处理;外协加料进出帐务处理及成本计算;各产品成本计算及损益决算;1各项收入有关单据的审核,各项收入的的确认及帐务处理;1各项费用凭证的审核、支付,及帐务处理;1现金、银行存款的日常收支及帐务处理;1各项应收款项、应付款项的帐务处理及核对;1长短期投资的账务处理;1各项资产减值准备的计提及账务处理;1各种税项的计提及账务处理,各种税金的纳税申报与缴纳;1股东权益、利润分配的账务处理;1总帐的生成和会计报表的编制;1审核下属子公司报来的会计报表,对应合并会计报表的予以合并,编制成合并会计报表;1编制会计报表附注及财务情况说明书,完成财务报告的编制。

二、会计人员岗位职责Ø会计部部长:1贯彻执行国家有关财经法规、政策,组织全部人员完成各项核算工作,检查各岗位职责执行情况,发现问题及时解决;1制定会计人员岗位责任制及稽核制度,明确会计人员的分工及相互协调体系,定期考核各岗位人员工作绩效,形成高效有序的会计工作环境;1根据企业会计制度合理建帐、复核会计报表。

电商企业会计核算流程电子商务(e-commerce)在当今社会已经成为一种日益重要的商业模式,各类电商企业如雨后春笋般涌现。

电商企业的规模不断扩大,其复杂的经营活动需要有一个严格的会计核算流程来保证财务数据的准确性和合规性。

本文将从订单管理、库存管理、营销成本核算以及财务报告等方面,详细介绍电商企业会计核算流程的具体步骤和注意事项。

一、订单管理订单管理是电商企业会计核算的重要环节,它涉及到销售收入的确认和应收账款的管理。

电商企业应通过建立健全的订单管理系统来确保订单数据的及时准确。

具体流程如下:1. 订单接收:电商企业应设立订单管理中心,负责接收和处理顾客的订单请求。

在接收订单时,需要仔细核对订单信息的准确性,包括订单号、产品数量、价格等。

2. 销售收入确认:在确认订单完成后,电商企业需根据会计准则和政策规定,将销售收入进行确认。

销售收入的确认通常与交付货物或提供服务的时间点相关。

3. 应收账款管理:电商企业应建立完善的应收账款管理制度,及时跟踪和催收未收款项。

同时,应对坏账进行风险评估和计提准备金。

二、库存管理电商企业的库存管理是会计核算中一个关键的环节。

电商企业通常拥有庞大的库存量,需要对其进行有效的管理和核算。

下面是库存管理的具体流程:1. 采购管理:电商企业应根据销售预测和备货策略,制定采购计划,及时采购所需商品。

在采购过程中,需要与供应商签订合同,并注意控制采购成本。

2. 入库管理:电商企业收到采购的商品后,需要对其进行质量检验,并及时入库。

在入库过程中,应做好库存账务的登记和凭证的整理。

3. 库存核算:为保证库存准确性,电商企业应建立定期盘点制度,并将盘点结果与账面库存进行核对。

同时,还需要分类计算和监控库存周转率等指标。

三、营销成本核算电商企业为促销销售往往产生了大量的营销成本,如广告费用、促销费用等。

准确核算这些费用对于企业盈利能力的评估至关重要。

下面是营销成本核算的流程:1. 费用发生确认:电商企业需要及时记录和归集各类营销费用,如广告投放费用、平台佣金等。

电商财务核算流程图

电商财务核算流程图可以包括以下主要步骤:

1. 采集销售数据:从电商平台或者销售系统中获取销售定单、销售额、商品成

本等相关数据。

2. 计算销售收入:根据销售数据计算销售收入,包括销售额减去退款、折扣等。

3. 计算成本费用:根据销售数据和库存数据计算商品成本、运输费用、包装费

用等。

4. 计算毛利润:将销售收入减去成本费用,得到毛利润。

5. 计算其他费用:计算其他费用,如人力资源费用、市场推广费用、技术维护

费用等。

6. 计算净利润:将毛利润减去其他费用,得到净利润。

7. 编制财务报表:根据净利润和其他财务数据,编制财务报表,如资产负债表、利润表、现金流量表等。

8. 审核和核对:对财务报表进行审核和核对,确保数据的准确性和完整性。

9. 报送税务部门:将财务报表报送给税务部门,履行税务申报和缴税义务。

10. 分析和决策:根据财务报表和其他财务数据,进行财务分析和决策,如制

定预算、投资决策等。

11. 审计和审计:定期进行内部审计和外部审计,确保财务核算的合规性和准

确性。

12. 报告和披露:根据相关法规和规定,向股东、投资者和监管部门报告和披

露财务信息。

以上是一个基本的电商财务核算流程图,具体的流程和步骤可能会根据不同的电商企业和财务管理要求有所差异。

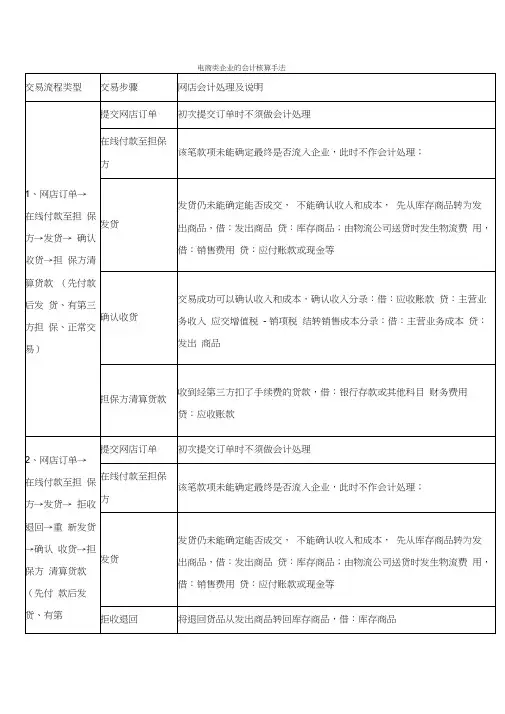

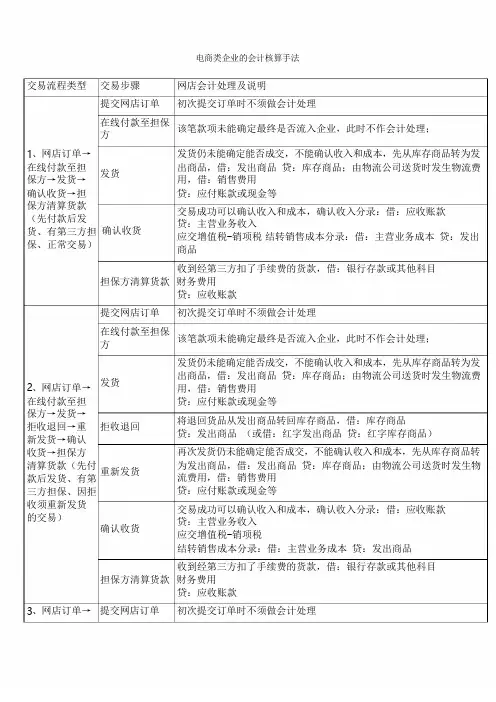

交易流程类型交易步骤提交网店订单在线付款至担保方1、网店订单→电商类企业的会计核算手法网店会计处理及说明初次提交订单时不须做会计处理该笔款项未能确定最终是否流入企业,此时不作会计处理;发货仍未能确定能否成交,不能确认收入和成本,先从库存商品转为发在线付款至担保方→发货→发货出商品,借:发出商品贷:库存商品;由物流公司送货时发生物流费用,借:销售费用确认收货→担保方清算货款(先付款后发货、有第三方担确认收货保、正常交易)贷:应付账款或现金等交易成功可以确认收入和成本,确认收入分录:借:应收账款贷:主营业务收入应交增值税-销项税结转销售成本分录:借:主营业务成本贷:发出商品收到经第三方扣了手续费的货款,借:银行存款或其他科目担保方清算货款财务费用贷:应收账款提交网店订单初次提交订单时不须做会计处理2、网店订单→在线付款至担保方发货该笔款项未能确定最终是否流入企业,此时不作会计处理;发货仍未能确定能否成交,不能确认收入和成本,先从库存商品转为发出商品,借:发出商品贷:库存商品;由物流公司送货时发生物流费用,借:销售费用在线付款至担保方→发货→拒收退回→重拒收退回新发货→确认收货→担保方贷:应付账款或现金等将退回货品从发出商品转回库存商品,借:库存商品贷:发出商品(或借:红字发出商品贷:红字库存商品)再次发货仍未能确定能否成交,不能确认收入和成本,先从库存商品转清算货款(先付款后发货、有第三方担保、因拒收须重新发货的交易)重新发货确认收货为发出商品,借:发出商品贷:库存商品;由物流公司送货时发生物流费用,借:销售费用贷:应付账款或现金等交易成功可以确认收入和成本,确认收入分录:借:应收账款贷:主营业务收入应交增值税-销项税结转销售成本分录:借:主营业务成本贷:发出商品收到经第三方扣了手续费的货款,借:银行存款或其他科目担保方清算货款财务费用贷:应收账款3、网店订单→提交网店订单初次提交订单时不须做会计处理在线付款至担在线付款至担保保方→发货→方拒收退回→担保方退款(先付款后发货、有第发货三方担保、被拒收并取消交易)拒收退回担保方退款该笔款项未能确定最终是否流入企业,此时不作会计处理;发货仍未能确定能否成交,不能确认收入和成本,先从库存商品转为发出商品,借:发出商品贷:库存商品;由物流公司送货时发生物流费用,借:销售费用贷:应付账款或现金等将退回货品从发出商品转回库存商品,借:库存商品贷:发出商品(或借:红字发出商品贷:红字库存商品)款项未流入企业,不需作会计处理;4、网店订单→在线付款至担保方→担保方退款(先付款后发货、有第三方提交网店订单在线付款至担保方初次提交订单时不须做会计处理该笔款项未能确定最终是否流入企业,此时不作会计处理;担保、付款后即反悔而取消交易)担保方退款款项未流入企业,不需作会计处理;5、网店订单→提交网店订单在线付款到账初次提交订单时不须做会计处理款项已流入企业先作预收处理,有结算手续费时作费用,借:银行存款或其他科目财务费用贷:预收账款在线付款直接到账→发货→确认收货(先付发货款后发货、无第发货仍未能确定能否成交,不能确认收入和成本,先从库存商品转为发出商品,借:发出商品贷:库存商品;由物流公司送货时发生物流费用,借:销售费用贷:应付账款或现金等三方担保、正常交易)确认收货提交网店订单交易成功可以确认收入和成本,将预收款转为收入分录:借:预收账款贷:主营业务收入应交增值税-销项税结转销售成本分录:借:主营业务成本贷:发出商品初次提交订单时不须做会计处理6、网店订单→在线付款直接到账→发货→拒收退回→重在线付款直接到款项已流入企业先作预收处理,有结算手续费时作费用,借:银行存款账或其他科目财务费用贷:预收账款发货仍未能确定能否成交,不能确认收入和成本,先从库存商品转为发新发货→确认收货(先付款后发货、无第三方担保、因拒收须重新发货的交易)发货拒收退回重新发货出商品,借:发出商品贷:库存商品;由物流公司送货时发生物流费用,借:销售费用贷:应付账款或现金等将退回货品从发出商品转回库存商品,借:库存商品贷:发出商品(或借:红字发出商品贷:红字库存商品)与发货处理同,借:发出商品贷:库存商品由物流公司送货时发生物确认收货提交网店订单流费用,借:销售费用贷:应付账款或现金等交易成功可以确认收入和成本,将预收款转为收入分录:借:预收账款贷:主营业务收入应交增值税-销项税结转销售成本分录:借:主营业务成本贷:发出商品初次提交订单时不须做会计处理7、网店订单→在线付款直接在线付款直接到款项已流入企业先作预收处理,有结算手续费时作费用,借:银行存款账或其他科目财务费用贷:预收账款发货仍未能确定能否成交,不能确认收入和成本,先从库存商品转为发到账→发货→拒收退回→退发货出商品,借:发出商品贷:库存商品;由物流公司送货时发生物流费用,借:销售费用款(先付款后发货、无第三方担保、被拒收并取拒收退回消交易)退款贷:应付账款或现金等将退回货品从发出商品转回库存商品,借:库存商品贷:发出商品(或借:红字发出商品贷:红字库存商品)取消交易退回货款,借:预收账款贷:银行存款或其他科目8、网店订单→提交网店订单初次提交订单时不须做会计处理在线付款直接款项已流入企业先作预收处理,有结算手续费时作费用,借:银行存款到账→退款(先在线付款直接到或其他货币资金付款后发货、无账财务费用第三方担保、付贷:预收账款款后即反悔取消交易)退款取消交易退回货款,借:预收账款贷:银行存款或其他货币资金提交网店订单初次提交订单时不须做会计处理货到付款先发货时,不能确认交易是否成功,先将货品成本转至发出商9、网店订单→发货发货→确认收货和收款(先发货后付款、正常交易)品,借:发出商品贷:库存商品;由物流公司送货时发生物流费用,借:销售费用贷:应付账款或现金等买方收货并支付货款,确认收入分录:借:现金或银行存款(物流公司代收时挂应收账款)确认收货和收款贷:主营业务收入应交增值税销项税,结转销售成本分录:借:主营业务成本贷:发出商品;10、网店订单→提交网店订单发货→拒收退回→重新发货发货初次提交订单时不须做会计处理货到付款先发货时,不能确认交易是否成功,先将货品成本转至发出商品,借:发出商品贷:库存商品;由物流公司送货时发生物流费用,回货品→退款 贷:主营业务收入红字 应交增值税销项税红字;借:主营业务成本红 字 贷:库存商品红字) →确认收货和收款(先发货后付款、因拒收须重新发货的交 拒收退回易)重新发货 借:销售费用 贷:应付账款或现金等 将退回货品从发出商品转回库存商品,借:库存商品 贷:发出商品 (或借:红字发出商品 贷:红字库存商品)与发货处理同,借:发出商品 贷:库存商品由物流公司送货时发生物 流费用,借:销售费用贷:应付账款或现金等买方收货并支付货款,确认收入分录:借:现金或银行存款(物流公司代收时挂应收账款)确认收货和收款 贷:主营业务收入应交增值税销项税 ,结转销售成本分录:借:主营业务成本 贷:发出商品;提交网店订单 11、网店订单→发货→拒收退回取消交易(先 发货发货后付款、被拒收并取消交初次提交订单时不须做会计处理 货到付款先发货时,不能确认交易是否成功,先将货品成本转至发出商 品,借:发出商品 贷:库存商品;由物流公司送货时发生物流费用, 借:销售费用 贷:应付账款或现金等易)拒收退回取消交 易 取消交易将退回货品从发出商品转回库存商品,借:库存商品 贷:发出商品 (或借:红字发出商品 贷:红字库存商品)12、已成交后退 回货品→换货 发货(受理已成交后的换货) 成交后要求换货收到退货时,冲减收入分录 借:主营业务收入 应交增值税销项税 已成交后退回货 贷:应付账款 , 冲减成本分录 借:库存商品 贷:主营业务成本; (或 品 用红字冲回,借:应收账款红字 贷:主营业务收入红字 应交增值税销项税红字;借:主营业务成本红 字 贷:库存商品红字)按原退货金额确认换货收入,借:应付账款或应收账款 贷:主营业务收入 换货发货 应交增值税销项税 ,按换出货品结转销售成本 借:主营业务成本 贷:库存商品;由物流公司送货时发生物流费用,借:销售费用贷:应付账款或现金等成交后要求退货收到退回货品时,冲减收入分录 借:主营业务收入应交增值税销项税 13、已成交后退 已成交后退回货 贷:应付账款 , 冲减成本分录 借:库存商品 贷:主营业务成本; (或 品 用红字冲回,借:应收账款红字(受理已成交 后的退货并退 款)收到退货后退款时,借:应付账款或应收账款 退款 贷:银行存款或其他科目经理人员综合素质考核表领导能先见性执行力责任感数字概自人缘启我创造力情评价力率先示范,受部属信赖能预测能当机立断定对策未来,拟关于公司内外的交涉有对利益有敏锐的感觉赖有国际意识、眼光广阔受与其他部门的协调联系爱部属、同事尊敬、敬55考核44得分335443323225443443322554325443322能将创造力应用于工作考核项计划性果断力交涉力利益感国际意协调性报考核内容能以长期的展望拟定计朝着目标断然地执行强烈的责任感,可信有数字概念经常努力地自我启发、革对情报很敏锐,且有卓越554433254355评分65分以60~65分55~60分50~55分标上为能为能为能为能准力超力力较力一:强强强般50分以下为能力差感恩和爱是亲姐妹。

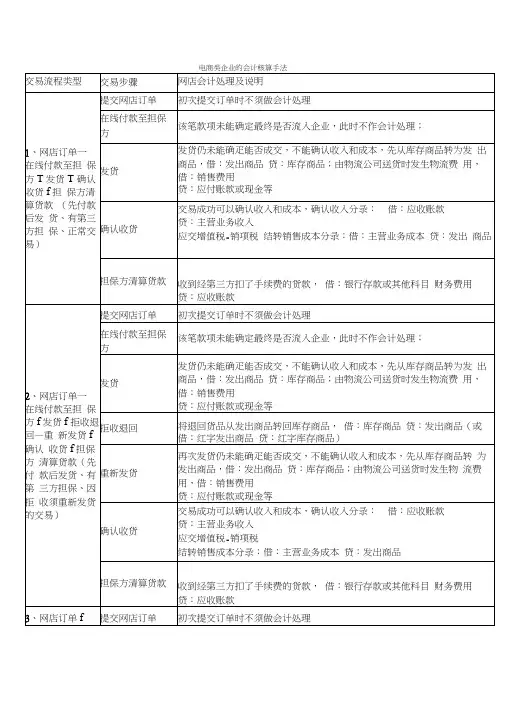

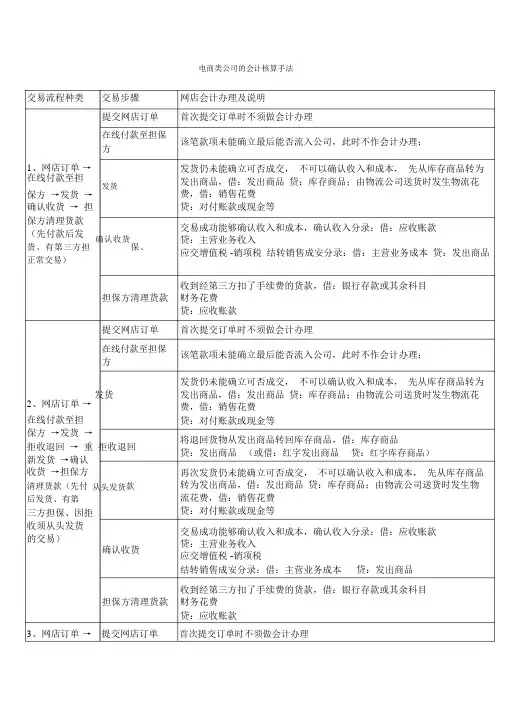

交易流程种类交易步骤提交网店订单在线付款至担保方1、网店订单→在线付款至担发货保方→发货→确认收货→ 担保方清理货款(先付款后发货、有第三方担确认收货保、正常交易)担保方清理货款电商类公司的会计核算手法网店会计办理及说明首次提交订单时不须做会计办理该笔款项未能确立最后能否流入公司,此时不作会计办理;发货仍未能确立可否成交,不可以确认收入和成本,先从库存商品转为发出商品,借:发出商品贷:库存商品;由物流公司送货时发生物流花费,借:销售花费贷:对付账款或现金等交易成功能够确认收入和成本,确认收入分录:借:应收账款贷:主营业务收入应交增值税 -销项税结转销售成安分录:借:主营业务成本贷:发出商品收到经第三方扣了手续费的货款,借:银行存款或其余科目财务花费贷:应收账款提交网店订单在线付款至担保方2、网店订单→发货在线付款至担保方→发货→拒收退回→ 重拒收退回新发货→确认收货→担保方清理货款(先付从头发货款后发货、有第三方担保、因拒收须从头发货的交易)确认收货担保方清理货款首次提交订单时不须做会计办理该笔款项未能确立最后能否流入公司,此时不作会计办理;发货仍未能确立可否成交,不可以确认收入和成本,先从库存商品转为发出商品,借:发出商品贷:库存商品;由物流公司送货时发生物流花费,借:销售花费贷:对付账款或现金等将退回货物从发出商品转回库存商品,借:库存商品贷:发出商品(或借:红字发出商品贷:红字库存商品)再次发货仍未能确立可否成交,不可以确认收入和成本,先从库存商品转为发出商品,借:发出商品贷:库存商品;由物流公司送货时发生物流花费,借:销售花费贷:对付账款或现金等交易成功能够确认收入和成本,确认收入分录:借:应收账款贷:主营业务收入应交增值税 -销项税结转销售成安分录:借:主营业务成本贷:发出商品收到经第三方扣了手续费的货款,借:银行存款或其余科目财务花费贷:应收账款3、网店订单→提交网店订单首次提交订单时不须做会计办理在线付款至担在线付款至担保保方→发货→ 方拒收退回→ 担保方退款(先付款后发货、有第发货三方担保、被拒收并撤消交易)拒收退回担保方退款4、网店订单→提交网店订单在线付款至担保方→担保方退款(先付款后发货、有第三方担保、付款后即担保方退款后悔而撤消交易)提交网店订单在线付款到账5、网店订单→在线付款直接到账→发货→确认收货(先付发货款后发货、无第三方担保、正常交易)确认收货提交网店订单6、网店订单→在线付款直接到在线付款直接账到账→发货→拒收退回→ 重新发货→确认发货收货(先付款后发货、无第三方担保、因拒收须从头发货的交拒收退回易)从头发货该笔款项未能确立最后能否流入公司,此时不作会计办理;发货仍未能确立可否成交,不可以确认收入和成本,先从库存商品转为发出商品,借:发出商品贷:库存商品;由物流公司送货时发生物流花费,借:销售花费贷:对付账款或现金等将退回货物从发出商品转回库存商品,借:库存商品贷:发出商品(或借:红字发出商品贷:红字库存商品)款项未流入公司,不需作会计办理;首次提交订单时不须做会计办理该笔款项未能确立最后能否流入公司,此时不作会计办理;款项未流入公司,不需作会计办理;首次提交订单时不须做会计办理款项已流入公司先作预收办理,有结算手续费时作花费,借:银行存款或其余科目财务花费贷:预收账款发货仍未能确立可否成交,不可以确认收入和成本,先从库存商品转为发出商品,借:发出商品贷:库存商品;由物流公司送货时发生物流花费,借:销售花费贷:对付账款或现金等交易成功能够确认收入和成本,将预收款转为收入分录:借:预收账款贷:主营业务收入应交增值税 -销项税结转销售成安分录:借:主营业务成本贷:发出商品首次提交订单时不须做会计办理款项已流入公司先作预收办理,有结算手续费时作花费,借:银行存款或其余科目财务花费贷:预收账款发货仍未能确立可否成交,不可以确认收入和成本,先从库存商品转为发出商品,借:发出商品贷:库存商品;由物流公司送货时发生物流花费,借:销售花费贷:对付账款或现金等将退回货物从发出商品转回库存商品,借:库存商品贷:发出商品(或借:红字发出商品贷:红字库存商品)与发货办理同,借:发出商品贷:库存商品由物流公司送货时发生物在线付款至担保方确认收货流花费,借:销售花费贷:对付账款或现金等交易成功能够确认收入和成本,将预收款转为收入分录:借:预收账款贷:主营业务收入应交增值税 -销项税结转销售成安分录:借:主营业务成本贷:发出商品提交网店订单在线付款直接到7、网店订单→账在线付款直接到账→发货→发货拒收退回→ 退款(先付款后发货、无第三方担保、被拒收并取拒收退回消交易)退款首次提交订单时不须做会计办理款项已流入公司先作预收办理,有结算手续费时作花费,借:银行存款或其余科目财务花费贷:预收账款发货仍未能确立可否成交,不可以确认收入和成本,先从库存商品转为发出商品,借:发出商品贷:库存商品;由物流公司送货时发生物流花费,借:销售花费贷:对付账款或现金等将退回货物从发出商品转回库存商品,借:库存商品贷:发出商品(或借:红字发出商品贷:红字库存商品)撤消交易退回货款,借:预收账款贷:银行存款或其余科目8、网店订单→在线付款直接提交网店订单首次提交订单时不须做会计办理款项已流入公司先作预收办理,有结算手续费时作花费,借:银行存款到账→退款(先在线付款直接到付款后发货、无账第三方担保、付款后即后悔取消交易)退款提交网店订单9、网店订单→发货发货→确认收货和收款(先发货后付款、正常交易)确认收货和收款或其余钱币资本财务花费贷:预收账款撤消交易退回货款,借:预收账款贷:银行存款或其余钱币资本首次提交订单时不须做会计办理货到付款先发货时,不可以确认交易能否成功,先将货物成本转至发出商品,借:发出商品贷:库存商品;由物流公司送货时发生物流花费,借:销售花费贷:对付账款或现金等买方收货并支付货款,确认收入分录:借:现金或银行存款(物流公司代收时挂应收账款)贷:主营业务收入应交增值税销项税,结转销售成安分录:借:主营业务成本贷:发出商品;10、网店订单→提交网店订单首次提交订单时不须做会计办理发货→拒收退发货货到付款先发货时,不可以确认交易能否成功,先将货物成本转至发出商回→ 从头发货品,借:发出商品贷:库存商品;由物流公司送货时发生物流花费,→确认收货和收款(先发货后付款、因拒收须从头发货的交拒收退回易)从头发货确认收货和收款提交网店订单11、网店订单→发货→拒收退回撤消交易(先发货发货后付款、被拒收并撤消交易)拒收退回撤消交易已成交退后回货品12、已成交退后回货物→换货发货(受理已成交后的换货)换货发货13、已成交退后已成交退后回货回货物→退款品(受理已成交后的退货并退款)退款借:销售花费贷:对付账款或现金等将退回货物从发出商品转回库存商品,借:库存商品贷:发出商品(或借:红字发出商品贷:红字库存商品)与发货办理同,借:发出商品贷:库存商品由物流公司送货时发生物流花费,借:销售花费贷:对付账款或现金等买方收货并支付货款,确认收入分录:借:现金或银行存款(物流公司代收时挂应收账款)贷:主营业务收入应交增值税销项税,结转销售成安分录:借:主营业务成本贷:发出商品;首次提交订单时不须做会计办理货到付款先发货时,不可以确认交易能否成功,先将货物成本转至发出商品,借:发出商品贷:库存商品;由物流公司送货时发生物流花费,借:销售花费贷:对付账款或现金等撤消交易将退回货物从发出商品转回库存商品,借:库存商品贷:发出商品(或借:红字发出商品贷:红字库存商品)成交后要求换货收到退货时,冲减收入分录借:主营业务收入应交增值税销项税贷:对付账款,冲减成安分录借:库存商品贷:主营业务成本 ; (或用红字冲回,借:应收账款红字贷:主营业务收入红字应交增值税销项税红字;借:主营业务成本红字贷:库存商品红字 )按原退货金额确认换货收入,借:对付账款或应收账款贷:主营业务收入应交增值税销项税,按换出货物结转销售成本借:主营业务成本贷:库存商品;由物流公司送货时发生物流花费,借:销售花费贷:对付账款或现金等成交后要求退货收到退回货物时,冲减收入分录借:主营业务收入应交增值税销项税贷:对付账款,冲减成安分录借:库存商品贷:主营业务成本 ; (或用红字冲回,借:应收账款红字贷:主营业务收入红字应交增值税销项税红字;借:主营业务成本红字贷:库存商品红字 )收到退货退后款时,借:对付账款或应收账款贷:银行存款或其余科目。