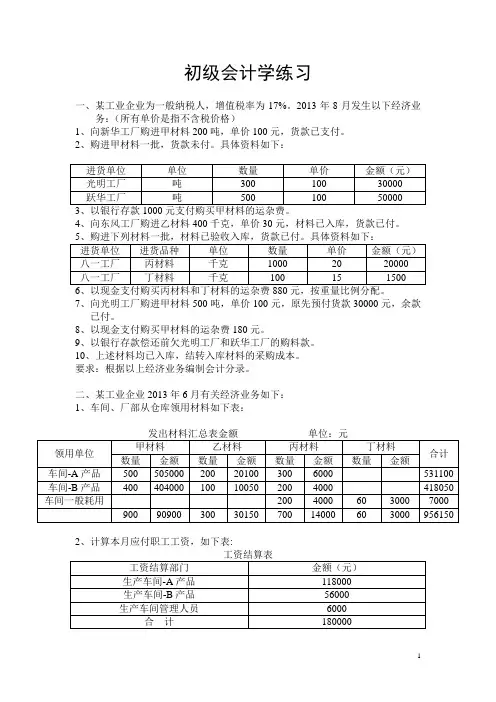

初级会计学基础练习题

- 格式:doc

- 大小:184.00 KB

- 文档页数:23

初级会计学综合练习题

某企业2000年发生有关经济业务:

1、 2000年1月1日成立,收到投资者投入的货币资金2000000元,存入银行,投入的设备价值8000000元,投入的材料价值2000000元;

2、 向银行借款5000000元,存入银行;

3、 采购材料一批,应付货款为200000元,同时以现金支付上述材料的搬运费1200。后材料达到验收入库,结转材料采购成本;

4、 以银行存款预付材料款50000元。采购预付货款的材料,共计80000,冲销原预付货款50000元,不足部分以银行存款支付。同时以银行存款支付材料的运杂费1000元,材料验收入库结转材料采购成本;

5、 采购材料一批,以银行存款支付材料款100000元,材料未到;

6、 以银行存款支付上述应付货款200000元;

7、 领用材料一批,其中生产产品耗用700000元,企业管理部门耗用20000元;

8、 从银行提取现金300000元,发放工资;

9、 结转本年应付工资,其中生产工人工资240000元,厂部管理人员工资60000元;

10、 以银行存款支付行政管理部门水电费8000元;以现金支付管理部门零星开支5000元;

11、 以银行存款预付应由下年管理费用负担的仓库租金144000元;同时摊消本年的仓库租金12000元;

12、 某职工预借差旅费1000元现金,后该职工报销差旅费880元,其余款项退回;

13、 12月末结算四季度应付的利息25000元,10月、11月已预提银行借款利息16000元;

14、 以银行存款支付修理费50000元(该企业采用按月计提固体资产修理费的办法,已预提44000元);

15、 计提固定资产折旧,应由产品制造成本负担的折旧费为56000元,应由管理费用负担的折旧费为14000元;

16、 期末,本年投入的产品全部完工,结转完工产品的销售成本;

17、 销售产品一批,货款1508000元尚未收到,同时以银行存款代对方支付包装费及搬运费1200元,后收回该销货款1508000元和包装费1200元存入银行

18、 销售产品202000元,货款存入银行;

19、 预收货款30000元存入银行,后销售预收货款的产品150000元,冲销原预收货款30000原,同时收到不足部分的货款存入银行;

20、 以银行存款支付销售产品的广告费10000元,推销费20000元;

21、 结转已销售产品生产成本900000元;

22、 按销售收入的6%计算应交销售税金;

23、 受到包装物的押金8000元存入银行,以现金支付2000元的罚款;

24、 由于对方机构撤销,无法退回某单位的存入保证金1000元,经批准转为营业外收入;

25、 根据上述资料结转本年利润;

26、 按实现利润总额的33%计算应交所得税;

27、 按净利润的10%计提盈余公积金;

28、 按规定计算应分出利润125000;

1、 2000年1月1日成立,收到投资者投入的货币资金2000000元,存入银行,投入的设备价值8000000元,投入的材料价值2000000元;

借:银行存款 2000000

固定资产 8000000

原材料 2000000

贷:实收资本12000000

2、 向银行借款5000000元3个月,存入银行;

借:银行存款 5000000

贷:短期借款 5000000

3、 采购材料一批,应付货款为200000元,同时以现金支付上述材料的搬运费1200。后材料达到验收入库,结转材料采购成本;

借:在途物资 201200

贷:应付账款 200000

库存现金 1200

借:原材料 201200

贷:在途物资 201200

4、 以银行存款预付材料款50000元。采购预付货款的材料,共计80000,冲销原预付货款50000元,不足部分以银行存款支付。同时以银行存款支付材料的运杂费1000元,材料验收入库结转材料采购成本;

借:预付账款50000

贷:银行存款 50000

借:在途物资 81000

贷:预付账款 50000

银行存款 31000

借:原材料 81000

贷:在途物资 81000

5、 采购材料一批,以银行存款支付材料款100000元,材料未到;

借:在途物资 100000

贷:银行存款 100000

6、 以银行存款支付上述应付货款200000元;

借:应付账款200000

贷:银行存款 200000

7、 领用材料一批,其中生产产品耗用700000元,企业管理部门耗用20000元;

借:生产成本 700000

管理费用 20000

贷:原材料 720000

8、 从银行提取现金300000元,发放工资;

借:库存现金 300000

贷:银行存款 300000

借:应付职工薪酬 300000

贷:库存现金 300000

9、 结转本年应付工资,其中生产工人工资240000元,厂部管理人员工资60000元;

借:生产成本 240000

管理费用 60000

贷:应付职工薪酬 300000

10、 以银行存款支付行政管理部门水电费8000元;以现金支付管理部门零星开支5000元;

借:管理费用 13000

贷:银行存款 8000

库存现金 5000

11、 以银行存款预付应由下年管理费用负担的仓库租金144000元;同时摊消本年的仓库租金12000元;

借:预付账款 144000

贷:银行存款 144000

借:管理费用 12000

贷:预付账款 12000

12、 某职工预借差旅费1000元现金,后该职工报销差旅费880元,其余款项退回;

借:其他应收款-某职工 1000

贷:库存现金 1000

借:管理费用 880

库存现金 120

贷:其他应收款 1000

13、 12月末结算四季度应付的利息25000元,10月、11月已预提银行借款利息16000元;

借:管理费用 9000

应付利息 16000

贷:银行存款 25000

14、 以银行存款支付修理费50000元(该企业采用按月计提固体资产修理费的办法,已预提44000元);

借:预提费用 44000

管理费用 6000

贷:银行存款 50000

15、 计提固定资产折旧,应由产品制造成本负担的折旧费为56000元,应由管理费用负担的折旧费为14000元;

借:制造费用 56000

管理费用14000

贷:累计折旧 70000

16、 期末,本年投入的产品全部完工,结转完工产品的销售成本;

本期生产成本=700000+240000+56000=996000

借:库存商品 996000

贷:生产成本 996000

17、 销售产品一批,货款1508000元尚未收到,同时以银行存款代对方支付包装费及搬运费1200元,后收回该销货款1508000元和搬运费1200元存入银行

借:应收账款 1509200

贷:主营业务收入 1508000

银行存款1200

借:银行存款 1509200 贷:应收账款 1509200

18、 销售产品202000元,货款存入银行;

借:银行存款202000

贷:主营业务收入202000

19、 预收货款30000元存入银行,后销售预收货款的产品150000元,冲销原预收货款30000原,同时收到不足部分的货款存入银行;

借:银行存款 30000

贷:预收账款 30000

借:预收账款 30000

银行存款 120000

贷:主营业务收入 150000

20、 以银行存款支付销售产品的广告费10000元,推销费20000元;

借:销售费用 30000

贷:银行存款 30000

21、 结转已销售产品制造成本900000元;

借:主营业务成本 900000

贷:库存商品 900000

22、 按销售收入的6%计算应交销售税金;

主营业务收入=1508000+202000+150000=1860000

应交税费=1860000×6%=111600

借:营业税金及附加 111600

贷:应交税费 111600

23、 受到包装物的押金8000元存入银行,以现金支付2000元的罚款;

借:银行存款 8000

贷:其他应付款 8000

借:营业外支出 2000

贷:库存现金 2000

24、 由于对方机构撤销,无法退回某单位的存入保证金1000元,经批准转为营业外收入;

借:其他应付款 1000

贷:营业外收入 1000

25、 根据上述资料结转本年利润;

管理费用总额=20000+60000+13000+12000+880+6000+9000+14000=134880

借:主营业务收入 1860000

营业外收入 1000

贷:本年利润 1861000

借:本年利润1178480

贷:主营业务成本 900000

营业税金及附加 111600

销售费用 30000

管理费用 134880

营业外支出 2000

26、 按实现利润总额的33%计算应交所得税;

税前利润=1861000-1178480=682520

本期应交所得税=682520×33%=225231.6

借:所得税费用 225231.6

贷:应交税费 225231.6

借:本年利润 225231.6

贷:所得税费用 225231.6

27、 按净利润的10%计提盈余公积金;

净利润=682520-225231.6=457288.4

应提取盈余公积金=457288.4×10%=45728.84

借:本年利润 457288.4

贷:利润分配 457288.4

借:利润分配 45728.84

贷:盈余公积 45728.84

28、 按规定计算应分出利润125000;

借:利润分配 125000

贷:应付股利 125000

练习3 练习财务成果业务核算

1、 由于对方违约,收取罚款2500元存入银行,将其作为营业外收入;

2、 将逾期未退回随同产品出售的包装物押金2000元,作为企业的营

业外收入处理

3、 将现金8000元支付罚款;

4、 结转本月主营业务收入和营业外收入,主营业务收入账户结转前余额为170000元,;

5、 结转前成本费用类账户分别为:主营业务成本100000元,营业税金及附加17000,

销售费用3000;管理费用20000;

6、 按规定计缴所得税10000元;

7、 按规定分出利润4000元;

8、 按规定计提盈余公积8000元。

9、 期初利润分配贷方余额500元。

编制会计分录,并计算利润分配期末余额。

(1) 借:银行存款 2500

贷:营业外收入 2500

(2) 借:其他应付款 2000

贷:营业外收入 2000

(3) 借:营业外支出 8000

贷:库存现金8000