管理会计作业答案

- 格式:doc

- 大小:61.00 KB

- 文档页数:9

管理会计作业答案(一) 一、 名词解释 1、成本性态 又称成本习性,是指在一定条件下,成本总额与特定业务量之间的依存关系。 2、相关范围 是指不会改变或破坏特定成本项目固有特征的时间和业务量的变动范围。 3、固定成本 是指在一定相关范围内,其总额不随业务量发生任何数额变化的那部分成本。 4、变动成本 是指在一定相关范围内,企总额随业务量正比例变化的那部分成本。 5、变动成本法 是变动成本计算的简称,是指在组织常规的成本计算的过程中,以成本性态分析为前提条件,只将变动生产成本作为产品成本的构成内容,而将固定生产成本及非生产成本作为期间成本,并按贡献式损益确定程序计量损益的一种成本计算模式。

二、单选题 1、A2、B3、C4、C5、B6、B7、A8、C9、C10、A 三、选择题 1、ABCDE 2、ABD 3、ABC 4、AB 5、DE 6、ADE 7、AB 8、ABC 9、B 10、ABCD 四、简答题 1、管理会计的工作环境是在市场经济条件下的现代企业;其奋斗目标是确保企业实现最佳的经济效益;其对象是企业的经营活动及其价值表现;其手段是对财务信息等进行深加工和再利用;其职能必须充分体现现代企业管理的要求;其本质既是一种侧重于现代企业内部经营管理中直接发挥作用的会计,同时又是企业管理的重要组成部分,因而也称为企业内部经营管理会计。 2、成本性态分析与成本按性态分类是管理会计中两个既有区别又有联系的范畴。它们的区别是:第一,性质不同。前者既包括定型分析,又包括定量分析,后者则仅仅属于定性分析;第二,最终结果不同。前者最终将全部成本区分为固定成本和变动成本两个部分,并建立相应的成本模型;后者只要求将全部成本区分为固定成本、变动成本和混合成本三大类。它们的联系在于:两者都以企业的成本为对象,在一定的条件下,成本性态分析要以成本按性态分类为基础。 3、变动成本法的优点:(1)变动成本法能够揭示利润和业务量之间的正常关系,有利于促使企业重视销售工作;(2)变动成本法可以提供有用的成本信息,便于科学的成本分析和成本控制;(3)变动成本法提供的成本、收益资料,便于企业进行短期经营决策;(4)采用变动成本法简化了成本核算工作。 变动成本法的缺点:(1)变动成本法所计算出来的单位产品成本,不符合传统的成本观念的要求;(2)变动成本法不能适应长期决策的需要;(3)采用变动成本法对所得税有一定影响。

五、计算题 1、 解:(1)用高低点法: 单位变动维修费(b)=(2600-2000)(5000--3000)=0.30(元/小时) a=y-bx =2600-0.35000=1100(元) 或:a=2000-0.33000=1100(元)

(2)7月份的维修费为: 1100+0.304600=2480(元)

2、解:(1)用变动成本法编制2000年-2002年的收益表: 摘 要 2000 2001 2002 销售收入 变动成本: 变动生产成本 80000元 30000元 48000元 18000元 96000元

30000元 边际贡献 减:期间成本 固定生产成本 50000元 20000元 30000元 20000元 60000元

20000元 固定推销及管理成本 期间成本合计 15000元 35000元 15000元 35000元 15000元 35000元

净收益 15000元 (5000)元 25000元 (2)2000年生产量=销售量,所以,全部成本法计算的净收益=变动成本法计算的净收益。 2001年生产量>销售量,所以,全部成本法计算的净收益=变动成本法计算的净收益。相差数=2×4000=8000(元)。 2002年生产量益。相差数=2×2000=4000(元)。

评分规则:名词3分每个、单选2分一个、多选2分一个、简答5分一个、计算15分

《管理会计》作业2 参考答案 一、名词解本量利分析:它是在变动成本法的基础上,以数量化的会计模型与图型来揭示固定成本、变动成本、销售量、销售单价、销售收入、利润等变量之间的内在规律性联系,为会计预测,决策和规划提供必要财务信息的一种技术方法。 2、贡献边际:指产品销售收入与相应的变动成本之间的差额。 3、保本点:指能使企业达到保本状态的业务量的总称。 4、目标利润:指企业在本来一段时间内,经过努力应达到的最优化利润控制目标,它是企业本来经营必须考虑的重要战略目标之一。 5、相关收入:是指特定决策方案相联系的。能对决策产生重大影响的,在短期经营决策中心必须予以充分考虑的收入。 6、机会成本:是指在经济决策中应由中选的最优方案负担的,按所放弃的次优方案潜在收益计算的那部分资源损失。 二、单选题 1、D2、D3、B4、A5、B6、B 7、D8、B9、D10、D 三、选择题(请选择一个或一个以上正确答案) 1、ABCDE; 2、AC; 3、B; 4、CE; 5、ABCD; 6、AD; 7、ABC8、AB; 9、ABCDE; 10、ABC; 四、简答题 1、简述预测分析的步骤。 答:(1)确定预测对象;(2)收集整理资料;(3)选择预测方法;(4)分析判断;(5)检查验证;(6)修正预测值;(7)报告预测结论; 2、简述经营杠杆系数的变动规律。 答:(1)只要固定成本不等于零。经营杠杆系数恒大于1;(2)产销量的变动与经营杠杆系数的变动方向相反;(3)成本指标的变动与经营杠杆系数变动方向相同;(4)单价的变动与经营杠杆系数的变动方向相反;(5)在同一产量水平上,经营杠杆系数越大,利润变动幅度越大,从而风险也越大。 3、简述新产品定价策略的内容。 答:(1)先高后低的撇油策略。指对那些初次投放市场尚未形成竞争的新产品的高价销售,以保证初期高额获利,随着市场销量提高,竞争加剧逐步降低价格策略。(2)先低后高的渗透策略:指以较低价格为新产品开拓市场,争取顾客,赢得竞争优势后再逐步提高价格等策略。 五、计算题 答: 1、 解:本年销售量=150,000/40=3750件 单位成本=(150,000—12,000)/3750=36。8元/件 下年度保本量=[12,000(1—75%)]/(40—36。8)=938件

2、要求:(1)预测该公司计划期内的综合保本销售额及四种产品各自的保本销售额。 (2)该公司将实现多少利润。 解:(1) ① 销售收入 甲产品: 40*900=36,000元 乙产品:80 *2000=160,000元 丙产品:20 *1000=20,000元 丁产品:60 *3000=180,000元 销售收入合计=396,000元 ② 销售比重 甲产品 =36,000/396,000=9。1% 乙产品=160,000/396,000=40。4% 丙产品=20,000/396,000=5。05% 丁产品=180,000/396,000=45。45% ③ 边际贡献率 甲产品=(7200/36000)*100%=20% 乙产品=(16000/160000)*100%=10% 丙产品=(8000/20000)*100%=40% 丁产品=(54000/180000)=30% ④综合贡献边际率=9。1% * 20%+40。4% *10%+40% *5。05%+45。5 *30% =21。52% ⑤综合保本销售额=30,000/21。52%=139,405。20元 ⑥甲产品保本销售额=139,405。20 *9。1%=12,685。87元 乙产品保本销售额=139,405。20 *40。4%=56,319。70元 丙产品保本销售额=139,405。20 *5。05%=70,399。96元 丁产品保本销售额=139,405。20 *45。45%=63,359。66元 (2)该公司实现的利润=销售额—保本销售额 =396,000—139,405。20 =256,594。80元

3、要求:请运用平滑指数法预测8月份的销售量。 解:8月份销售量预测=a* 实际销售量+(1—a)*预测销售量 =0。4*800+(1—0。4)*780 =788(公斤)

4、要求:计算经营杠杆数 利润变动率=(300,000—200,000)/200,000=0。5 销售变动率=(14,000—12,000)/12,000=0。167 经营杠杆系数=利润变动率/销售变动率 = 0.5/0。167=2。99

5、要求:(1)根据以上资料作出开发那种新产品的决策。 (2)如果丙产品的年市场需要量是600件,为充分利用生产能力又将如何安排。 解:(1)剩余生产能力40,000*20%=8,000小时 甲产品:单位边际贡献=100—50=50元 预计开发件数=800/40=200件 边际贡献总额=200*50=10,000元 乙产品:单位边际贡献=60—30=30元 预计开发件数=800/20=400件 边际贡献总额=400*30=12000元 丙产品:单位边际贡献=30—12=18元 预计开发件数=800/10=800件 边际贡献总额=800*18=14,400元 经比较边际贡献总额都符合要求,但是最好的是丙方案,最高额。 (2)应生产600件丙产品,总工时600*10=6000工时,再生产100件乙产品,既100*20=2000工时。生产两种产品边际贡献最大(600*18+100*30=13,800元)。

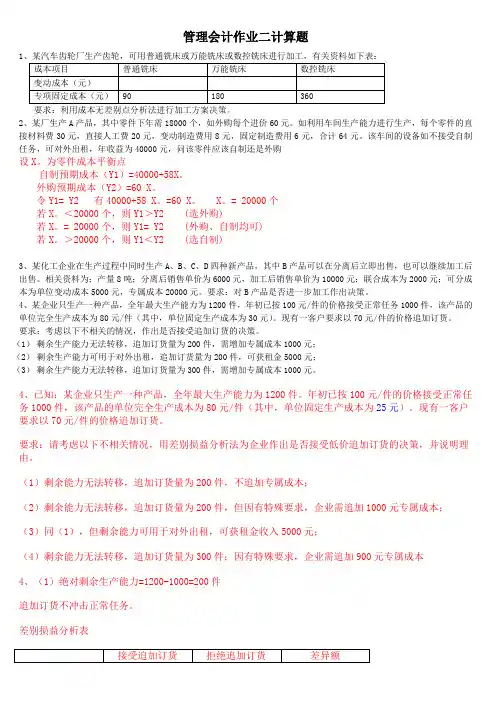

6、要求:就以下各不相关方案作出是否接受追加订货的决策。 (1)企业最生产能力为1200件,剩余生产能力无法转移。追加订货无需追加专属固定成本。 (2)企业最生产能力为1160件,剩余生产能力无法转移。追加订货无需增加专