电大财务管理公式汇总表

- 格式:doc

- 大小:74.50 KB

- 文档页数:9

财务管理必背公式大全!《财务管理》公式财务报表分析.1、流动比率=流动资产÷流动负债2、速动比率=速动资产÷流动负债保守速动比率=(现金+短期证券+应收票据+应收账款净额)÷流动负债3、营业周期=存货周转天数+应收账款周转天数4、存货周转率(次数)=销售成本÷平均存货其中:平均存货=(存货年初数+存货年末数)÷2存货周转天数=360/存货周转率=(平均存货×360)÷销售成本5、应收账款周转率(次)=销售收入÷平均应收账款应收账款周转天数=360÷应收账款周转率=(平均应收账款×360)÷销售收入净额其中:销售收入为扣除折扣与折让后的净额;应收账款是未扣除坏账准备的金额6、流动资产周转率(次数)=销售收入÷平均流动资产7、总资产周转率=销售收入÷平均资产总额8、资产负债率=(负债总额÷资产总额)×100% (也称举债经营比率)9、产权比率=(负债总额÷股东权益)×100% (也称债务股权比率)10、有形净值债务率=[负债总额÷(股东权益-无形资产净值)] ×100%11、已获利息倍数=息税前利润÷利息费用长期债务与营运资金比率=长期负债÷(流动资产-流动负债)12、销售净利率=(净利润÷销售收入)×100%13、销售毛利率=[(销售收入-销售成本)÷销售收入]×100%14、资产净利率=(净利润÷平均资产总额)×100%15、净资产收益率=净利润÷平均净资产(或年末净资产)×100%=销售净利率×资产周转率×权益乘数16、权益乘数=资产总额÷所有者权益总额=1÷(1-资产负债率)=1+产权比率17、平均发行在外普通股股数=∑(发行在外的普通股数×发行在外的月份数)÷1218、每股收益=净利润÷年末普通股份总数=(净利润-优先股利)÷(年末股份总数-年末优先股数)19、市盈率(倍数)=普通股每市价÷每股收益20、每股股利=股利总额÷年末普通股股份总数21、股票获利率=普通股每股股利÷普通股每股市价22、市净率=每股市价÷每股净资产23、股利支付率=(每股股利÷每股净收益)×100%股利保障倍数=股利支付率的倒数24、留存盈利比率=(净利润-全部股利)÷净利润×100%25、每股净资产=年末股东权益(扣除优先股)÷年末普通股数(也称每股账面价值或每股权益)26、现金到期债务比=经营现金净流入÷本期到期的债务现金流动负债比=经营现金净流入÷流动负债现金债务总额比=经营现金净流入÷债务总额27、销售现金比率=经营现金净流入÷销售额每股营业现金净流量=经营现金净流入÷普通股数全部资产现金回收率=经营现金净流入÷全部资产×100%28、现金满足投资比=近5年经营活动现金净流入÷近5年资本支出、存货增加、现金股利之和现金股利保障倍数=每股营业现金净流入÷每股现金股利29、净收益营运指数=经营净收益÷净收益=(净收益-非经营收益)÷净收益现金营运指数=经营现金净流量÷经营所得现金(经营所得现金=经营活动净收益+非付现费用)财务预测与计划30、外部融资额=(资产销售百分比-负债销售百分比)×新增销售额-销售净利率×计划销售额×(1-股利支付率)31、销售增长率=新增额÷基期额或=(计划额÷基期额)-132、新增销售额=销售增长率×基期销售额33、外部融资销售增长比=资产销售百分比-负债销售百分比-销售净利率×[(1+增长率)÷增长率]×(1-股利支付率)34、可持续增长率=股东权益增长率=股东权益本期增加额÷期初股东权益=销售净利率×总资产周转率×收益留存率×期初权益期末总资产乘数=权益净利率×收益留存率÷(1-权益净利率×收益留存率)。

财务管理学公式整理最全版以下是一份关于财务管理学公式的整理。

本文将会涵盖财务管理的各个方面,包括财务分析、财务规划、投资决策、资本结构以及股权估值等。

希望这些公式对您了解财务管理学有所帮助。

1.财务分析1.1偿债能力分析-当期比率=当期资产/当期负债-快速比率=(当期资产-存货)/当期负债-资本结构比率=长期负债/股东权益-利息保障倍数=(利润总额+利息)/利息1.2资产负债率分析-资产负债率=负债总额/资产总额-长期债务与总资产比率=长期债务/资产总额1.3偿债能力分析-财务杠杆倍数=总资产/股东权益-产权杠杆倍数=总资产/净资产1.4利润率分析-毛利率=(销售收入-销售成本)/销售收入-净利率=净利润/销售收入1.5股东回报率-股东权益报酬率=净利润/股东权益-总资产报酬率=净利润/总资产2.财务规划2.1现金流量-净运营资本=当期资产-当期负债-非利息性负债-自由现金流量=净利润+折旧-资本支出-净负债增加2.2预算-产量预算=单位产品预算×产量-能源预算=单位产量能源成本×产量-员工薪酬预算=单位员工薪酬×员工数量2.3资本收益率-净资本收益率=净利润/股东权益-总资本回报率=(净利润+利息)/总资本3.投资决策3.1现金流量评估-净现值=现金流入-现金流出-内部收益率=NPV=0时的折现率3.2风险分析-投资回收期=投资金额/年现金流入-赢利指数=现值/投资额4.资本结构4.1杠杆效应-杠杆倍数=总资产/净资产-杠杆系数=净资产/股东权益4.2财务风险-利息保障倍数=(净利润+利息)/利息-其他息税前利润(EBIT)/利息4.3权益乘数-股权乘数=总资产/股东权益-销售增长率×净利润率×滚动权益消耗率5.股权估值5.1价值评估-每股收益=净利润/发行股数-每股股息=现金股息/发行股数5.2基本估值模型-股权价值=每股收益×增长率/(折现率-增长率)以上仅是对财务管理学公式的一部分整理,您可以根据自己的需求进一步深入研究和学习。

流动比率=流动资产/流动负债

速动比率=速动资产/流动负债 =(流动资产-存货)/流动负债现金比率=(现金+现金等价物)/流动负债

资产负债率=负债总额/资产总额

股东权益比率=股东权益/资产总额

产权比率=负债总额/所有者权益

利息保障倍数=(利润总额+财务费用)/财务费用

(1) 总资产周转率:

总资产周转率=销售收入净额/总资产平均值

总资产周转天数=360/总资产周转率

(2) 流动资产周转率:

流动资产周转率=销售收入净额/流动资产平均余额

流动资产周转天数=360/流动资产周转率

(3) 应收账款周转率:

应收账款周转率=赊销收入净额/应收账款平均余额

应收账款周转天数=360/应收账款周转率

(4) 存货周转率:

存货周转率=销货成本/平均存货

净资产收益率(股东权益报酬率)=净利润/平均股东权益

总资产报酬率=净利润/平均资产

销售净利率=净利润/主营业务收入

成本费用利润率=利润总额/成本费用总额

每股收益=(净利润-优先股股利)/普通股在外加权平均股数杜邦分析指标计算说明:

•净资产收益率=净利润/平均净资产

•总资产收益率=净利润/平均资产总额(以期末值代替)•权益乘数=资产总额/股东权益=1/(1-资产负债率)

•主营业务利润率=净利润/主营业务收入

•总资产周转率=主营业务收入/资产总额。

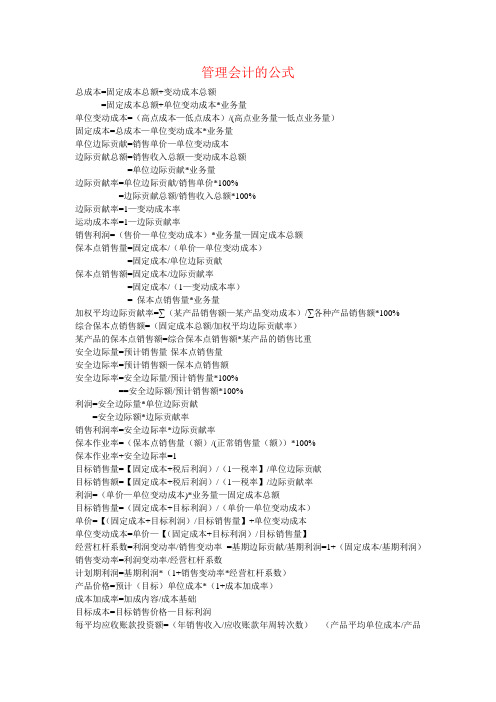

管理会计的公式总成本=固定成本总额+变动成本总额=固定成本总额+单位变动成本*业务量单位变动成本=(高点成本—低点成本)/(高点业务量—低点业务量)固定成本=总成本—单位变动成本*业务量单位边际贡献=销售单价—单位变动成本边际贡献总额=销售收入总额—变动成本总额=单位边际贡献*业务量边际贡献率=单位边际贡献/销售单价*100%=边际贡献总额/销售收入总额*100%边际贡献率=1—变动成本率运动成本率=1—边际贡献率销售利润=(售价—单位变动成本)*业务量—固定成本总额保本点销售量=固定成本/(单价—单位变动成本)=固定成本/单位边际贡献保本点销售额=固定成本/边际贡献率=固定成本/(1—变动成本率)= 保本点销售量*业务量加权平均边际贡献率=∑(某产品销售额—某产品变动成本)/∑各种产品销售额*100%综合保本点销售额=(固定成本总额/加权平均边际贡献率)某产品的保本点销售额=综合保本点销售额*某产品的销售比重安全边际量=预计销售量-保本点销售量安全边际率=预计销售额—保本点销售额安全边际率=安全边际量/预计销售量*100%==安全边际额/预计销售额*100%利润=安全边际量*单位边际贡献=安全边际额*边际贡献率销售利润率=安全边际率*边际贡献率保本作业率=(保本点销售量(额)/(正常销售量(额))*100%保本作业率+安全边际率=1目标销售量=【固定成本+税后利润)/(1—税率】/单位边际贡献目标销售额=【固定成本+税后利润)/(1—税率】/边际贡献率利润=(单价—单位变动成本)*业务量—固定成本总额目标销售量=(固定成本+目标利润)/(单价—单位变动成本)单价=【(固定成本+目标利润)/目标销售量】+单位变动成本单位变动成本=单价—【(固定成本+目标利润)/目标销售量】经营杠杆系数=利润变动率/销售变动率=基期边际贡献/基期利润=1+(固定成本/基期利润)销售变动率=利润变动率/经营杠杆系数计划期利润=基期利润*(1+销售变动率*经营杠杆系数)产品价格=预计(目标)单位成本*(1+成本加成率)成本加成率=加成内容/成本基础目标成本=目标销售价格—目标利润每平均应收账款投资额=(年销售收入/应收账款年周转次数)(产品平均单位成本/产品单位售价)第二章习题:1、单位变动成本=(高点成本-低点成本)/(高点业务量-低点业务量)2、推算固定成本=总成本-单位变动成本*业务量3、写出数学模型Y=a+bx4、b=(n∑xy-∑x∑y)/( n∑x2-(∑x) 2)A=(∑y-b∑x)/n第三章习题:边际贡献率=(单价-单位变动成本)/单价=单位边际贡献边际贡献率=某产品销售额-某产品变动成本/某产品销售额销售比重=某产品销售额/各种产品销售额*100%第四章习题:销售收入=单价*销售量现金销售收入=上期佘销本期收到+本期现销本期预算产量=本期预算销量+期末存量-期初存量一季初存量= 一月初存量一季末存量=三月末存量第五章习题:1.产品成本差异=实际成本-实际产量*单位标准成本(1)直接材料成本差异=实际成本-实际产量*单位标准成本材料用量差异=(实际用量-实际产量*标准单耗)*标准单价材料价格差异=(实际材料单价-标准材料单价)*实际用量(2)直接人工成本差异=(实际人工成本-实际产量*标准人工成本)人工效率差异=(实际工时-实际产量*标准工时)*标准工资率工资率差异=(实际工资率-标准工资率)*实际工时(3)变动制造费用差异=实际费用-按实际产量计算*标准费用变动制造费用效率差异=(实际耗用工时-按实际产量计算的标准工时)*变动制造费用标准分配率变动制造费用耗用差异=(变动制造费用的实际分配率-变动制造费用标准分配率)*实际工时(4)固定制造费用差异=实际费用-按实际产量计算*标准费用固定制造费用效率差异=(实际产量实际工时- 实际产量标准工时)*固定制造费用标准分配率固定制造费用预算差异=固定制造费用实际数-固定制造费用预算数固定制造费用能力差异=(计划产量标准工时-实际产量实际工时)*固定制造费用标准分配率成本总差异=直接材料成本差异+直接人工成本差异-变动制造费用差异-固定制造费用差异第六章习题:ROI(投资报酬率)= 营业利润/营运资产目标营业利润=ROI*营运资产设P=售价(单价-单位变动成本)*产量- 固定成本=营业利润根据杜邦利润分析的方法,投资报酬率还可以按其构成因素分解如下:投资报酬率=(销售收入/经营资产)*(营业利润/销售收入)*100%=经营资产周转率*销售利润率剩余收益=营业利润- 经营资产*规定的最低报酬率酒店预算编制步骤1. 写出2个部门4个成本2. 计算单位变动成本b=(hc-lc)/(hq-lq)3. 推算固定成本a=y-bx4. 计算弹性变动成本=单位变动成本b*预算业务量x *(1+变动成本增长率)5. 计算预算总成本y=a+bx分析思路:1. 评价资料格式;解释:变动成本、固定成本、混合成本、高低点法2. 预算期可能出现的问题:服务人员的质量和数量;酒店设施、设备;安全问题(1)列示8、9月份的生产、销售和存货水平:1 起初存量2 本期产量3 本期销量4=1+2-3 期末存量计算8、9月份的利润:1 收入2 期初存货3 变动成本4 固定成本5 期末存货6 固定成本分配调整7=2+3+4-5+6 成本8=1-7 利润(1)计算给予连锁商店的每台报价:(元)1 原材料2 直接人工3 制造费用(20X400%)4=1+2+3 制造成本5 行政费用(180X40%)6 销售佣金和包装成本7=4+5+6 完全成本5000台的每台投标价(300X140%)7000台的每台投标价(300X130%)(2)销售给连锁商店:1 每台售价减去:每台变动成本:2 原材料3 直接人工4 销售佣金和包装成本5=1-2-3-4 每台贡献毛益6 贡献毛益总额7 减:增量成本8=6-7 利润销售给Sowa:1 每台售价减去:每台变动成本:2 原材料3 直接人工4 销售佣金和包装成本5=1-2-3-4 每台贡献毛益6 贡献毛益总额7 减:增量成本8=6-7 利润(3)计算每个订单的预期利润价值:概率分析(连锁店)1 利润2 概率3 预期利润价值总的预期利润价值结论:因此,Pana管理层正面对选择Sowa的高回报但较低取得订单机会,或者是连锁商店的较中等的回报但较肯定的把握。

财务管理公式大全

1. 利润总额(利润) = 销售收入 - 成本 - 费用

2. 净利润 = 利润总额 - 所得税

3. 利润率 = 利润总额 / 销售收入

4. 资产收益率(ROA)= 净利润 / 资产总额

5. 资本结构比率 = 负债 / 资本

6. 资本回报率(ROE)= 净利润 / 股东权益

7. 流动比率 = 流动资产 / 流动负债

8. 速动比率 = (流动资产 - 存货) / 流动负债

9. 财务杠杆比率(FLR)= 总资产 / 股东权益

10. 财务杠杆倍数(FLM)= 总资产 / 净资产

11. 预测流量比率 = 现金流量 / 偿债流动性比率

12. 应收账款周转率 = 销售收入 / 平均应收账款

13. 存货周转率 = 销售成本 / 平均存货

14. 不动产投资回报率(ROI)= 净利润 / 不动产投资额

15. 销售收入增长率 = (今年销售收入 - 去年销售收入)/ 去年销售收入× 100%

16. 总资产周转率 = 销售收入 / 平均总资产

17. 负债周转率 = 销售收入 / 平均负债

18. 账龄比率 = 不同账龄应收账款余额 / 总应收账款余额

19. 净现值(NPV)= 初始投资 - 利润现金流的现值之和

20. 内部收益率(IRR)= 使净现值为零的折现率

以上都是一些常见的财务管理公式,帮助企业进行财务分析和决策。

各种公式可根据具体情况进行使用。

《财务管理学》公式一、财务报表分析公式1.企业利润计算公式利润=销售收入-成本-营业费用-管理费用-财务费用2.资产负债表分析公式资产总额=负债总额+股东权益负债总额=短期负债+长期负债股东权益=资本股+利润留存利润留存=利润-分红3.财务杠杆倍数公式财务杠杆倍数=资产总额/股东权益4.速动比率公式速动比率=(流动资产-存货)/流动负债5.流动比率公式流动比率=流动资产/流动负债6.应收账款周转率公式应收账款周转率=总销售收入/平均应收账款二、资本结构及成本相关公式1.权益成本率公式权益成本率=净利润/股东权益2.资产收益率公式资产收益率=净利润/资产总额3.资本成本率公式资本成本率=(利息支出+红利支付)/总资本4.杠杆作用倍数公式杠杆作用倍数=资产总额/股东权益5.风险溢价率公式风险溢价率=股权资本的收益率-无风险收益率三、财务决策相关公式1.净现值公式净现值=∑(每期现金流入-每期现金流出)/(1+折现率)^(期数)2.投资回报率公式投资回报率=(投资收益-投资成本)/投资成本3.内部收益率公式内部收益率=(投资收益/投资成本)^(1/投资期数)-14.债务等额本息还款公式每期还款金额=(贷款本金*月利率*(1+月利率)^还款期数)/((1+月利率)^还款期数-1)四、股票估值相关公式1.股票市盈率公式市盈率=股价/每股盈利2.股票市净率公式市净率=股价/每股净资产3.股票市销率公式市销率=股价/每股销售收入4.股票市现率公式市现率=股价/每股现金流量以上是《财务管理学》中常用的一些公式,通过运用这些公式,可以对企业的财务状况、资本结构、财务决策和股票估值等进行分析和测算。

财务管理计算公式整理汇总完整1.基本财务指标公式-总资产:总资产=资产1+资产2+…+资产n-总负债:总负债=负债1+负债2+…+负债n-所有者权益:所有者权益=总资产-总负债-资产收益率:资产收益率=净利润/总资产-杠杆比率:杠杆比率=总负债/所有者权益2.盈利能力指标公式-销售净利润率:销售净利润率=净利润/销售收入-营运利润率:营运利润率=营运利润/销售收入-毛利率:毛利率=销售收入-销售成本/销售收入3.偿债能力指标公式-流动比率:流动比率=流动资产/流动负债-速动比率:速动比率=(流动资产-存货)/流动负债-利息保障倍数:利息保障倍数=息税前利润/利息费用-现金流量利息保障倍数:现金流量利息保障倍数=经营活动产生的现金流量净额+利息费用/利息费用4.运营能力指标公式-应收账款周转率:应收账款周转率=销售收入/平均应收账款-存货周转率:存货周转率=销售成本/平均存货-总资产周转率:总资产周转率=销售收入/平均总资产-固定资产周转率:固定资产周转率=销售收入/平均固定资产5.市场价值指标公式-市盈率:市盈率=市场价值/净利润-市净率:市净率=市场价值/净资产-每股收益:每股收益=净利润/总股本-股息率:股息率=每股股息/股票市场价值6.投资评估指标公式-净现值:净现值=现金流入-现金流出-内部收益率:通过迭代计算估算出使净现值等于零的折现率-收益期限:收益期限=投资获得的净收益/年收益以上是一些常用的财务管理计算公式的整理汇总。

这些公式提供了帮助企业和个人进行财务分析和决策的依据,能够帮助他们评估财务状况、盈利能力、偿债能力、运营能力、市场价值和投资回报等方面的情况,为企业或个人的财务管理提供有力支持。

1、高低点法y=a+bx b=最高销售量点对应的成本-最低销售量点对应的成本/最高销售量-最低销售量 a=最高销售量点对应的成本- b*最高业务量营业利润=销售收入-变动成本总额-固定成本总额=单价*销售量-单位变动成本*销售量-固定成本总额=销售毛利-销售费用-管理费用-财务费用单位贡献毛益率=单价-单位变动成本单价=单位变动成本/变动成本率贡献毛益总额=销售收入总额-变动成本总额= 营业利润+固定成本贡献毛益率=贡献毛益总额/销售收入总额*100%=单位贡献毛益/销售单价*100%=(销售收入-变动成本)/销售收入变动成本率=变动成本总额/销售收入总额*100%=单位变动成本/销售单价*100%变动成本率= 1-贡献毛益率变动成本=单位变动成本×销售量=本期销货成本+本期变动非生产成本固定成本=本期固定生产成本+本期固定非生产成本=固定性制造费用+固定性销售费用+固定性管理费用+固定性财务费用销售收入=单价×销售量销售量=营业利润/单价=贡献毛益/单位贡献毛益本年销售量=变动成本总额/单位变动成本保本销售量=固定成本/单位贡献毛益=固定成本/=固定成本/(单价-单位变动成本)保本销售额=固定成本/贡献毛益率=固定成本/1-变动成本率=单价×保本销售量经营杠杆系数=基期贡献毛益÷基期利润本期预测值=平滑指数×基期实际销售量+(1-平滑指数)×基期预测销售量目标利润=预计销售利润率×预计产品销售额计划期的目标利润=基期利润×(1+销售量变动率×经营杠杆系数期末存货成本=存货量×单位变动生产成本本期销货成本=销售量×单位贡献毛益=销售数量×(单价-单位变动成本)贡献毛益(边际)=销售量×单位贡献加权平均法计算步骤如下:(1)计算全部产品的销售额=∑(各种产品的销售单价×销售量)(2)计算各种产品占总销售额的比重=某产品的销售额÷全部产品的销售总额(3)计算加权贡献毛益率合计=∑(各种产品的贡献毛益率×各种产品的销售额占总销售额的比重)。

《财务管理》公式汇总在财务管理这一领域,掌握相关的公式是理解和解决问题的关键。

下面为大家汇总一些常见且重要的财务管理公式。

一、货币时间价值相关公式1、复利终值:F = P ×(1 +i)ⁿ其中,F 表示终值,P 表示现值,i 表示利率,n 表示期数。

这个公式用于计算在复利计息方式下,一笔资金在若干期后的本利和。

2、复利现值:P = F /(1 +i)ⁿ通过这个公式,可以根据未来的终值计算出现在的价值。

3、普通年金终值:F = A ×(1 +i)ⁿ 1 / iA 代表每期等额收付的金额,此公式用于计算一系列定期等额收付的款项在若干期后的本利和。

4、普通年金现值:P = A × 1 (1 + i)⁻ⁿ / i用于计算在一定利率下,未来一系列等额现金流在当前的价值。

二、风险与收益相关公式1、预期收益率:E(R) =∑(Pᵢ × Rᵢ)其中,Pᵢ是第 i 种可能结果的概率,Rᵢ是第 i 种可能结果的收益率。

2、方差:σ²=∑(Rᵢ E(R))² × Pᵢ用于衡量投资的风险程度。

3、标准差:σ =√σ²标准差也是衡量风险的常用指标,数值越大,风险越高。

三、财务分析相关公式1、流动比率=流动资产/流动负债用于衡量企业短期偿债能力。

2、速动比率=(流动资产存货)/流动负债比流动比率更能反映企业快速变现资产用于偿债的能力。

3、资产负债率=负债总额/资产总额 × 100%反映企业的长期偿债能力。

4、销售净利率=净利润/销售收入 × 100%体现企业通过销售获取净利润的能力。

5、资产净利率=净利润/平均资产总额 × 100%衡量企业运用全部资产获取利润的效率。

四、资金成本相关公式1、个别资金成本:K =年资金占用费/(筹资总额筹资费用)例如,长期借款成本、债券成本、普通股成本等都可以用类似的公式计算。

2、加权平均资金成本:Kw =∑(Wᵢ × Kᵢ)Wᵢ表示第 i 种资金占总资金的比重,Kᵢ表示第 i 种资金的成本。

第一章利率=纯利率+通货膨胀补偿率+风险收益率第二章8.风险收益率=风险价值系数(b)×标准离差率(V)9.必要收益率=无风险收益率+b×V=无风险收益率+β×(市场组合平均收益率-无风险收益率)第三章1.复利现值系数与终值系数F×(P/F,i,n)=(1+i)^(-n)P×(F/P,i,n)=(1+i)^n2.普通年金现值系数与资本回收系数(P/A ,i n)=[1-(P/F,i,n)]/i(A/P ,i n)=1/(P/A ,i n)3.普通年金终值系数与偿债基金系数(F/A, i n)=[(F/P,i,n)-1]/i(A/F,i n)=1/(F/A, i n)4.即付年金现值系数和终值系数即付年金现值系数=(1+i)×普通年金现值系数即付年金终值系数=(1+i)×普通年金终值系数第四章1.项目计算期=建设期+运营期2.固定资产原值=固定资产投资+建设期资本化借款利息3.本年流动资金投资额(垫支数)=本年流动资金需用数-截止上年的流动资金投资额本年流动资金需用数=该年流动资金需用数-该年流动负债可用数4.某年经营成本=该年外购原材料、燃料和动力费十该年工资及福利费+该年修理费+该年其他费用5.运营期所得税后净现金流量=息税前利润×(1-所得税税率)+折旧+摊销+回收额=营业收入-经营成本-营业税金及附加-所得税6.包括建设期的投资回收期=最后一项为负值的累计净现金流量对应的年数+最后一项为负值的累计净现金流量绝对值/下年净现金流量7.投资利润率=年息税前利润或年均息税前利润/投资总额×100%8.净现值=求和符号(第t年的净现金流量×t年的复利现值系数)9.净现值率=项目的净现值/原始投资的现值合计×100%10.获利指数=投产后各年净现金流量的现值合计/原始投资的现值合计=1+净现值率11.内部收益率IRR:求和符号[第t年的净现金流量×(P/F,IRR,t)]=0推荐:2008会计职称《中级会计实务》跨章节综合大题第五章1.基金单位净值=基金净资产价值总额/基金单位总份额基金净资产价值总额=基金资产总额-基金负债总额2.基金认购价=基金单位净值+首次认购费基金赎回价=基金单位净值-基金赎回费3.基金收益率=(年末持有份数-基金单位净值年末数-年初持有份数×基金单位净值年初数)/(年初持有份数×基金单位净值年初数)4.认股权证的理论价值=max[(P-E)×N,O]5.附权优先认股权的价值:Ml-(R×N+S)=R除权优先认股权的价值:M2-(R×N+S)=06.转换比率=债券面值/转换价格=股票数/可转换债券数第六章3.普通股资金成本的计算(留存收益仅是不考虑筹资费用)每年股利固定:普通股筹资成本=每年固定股利/[普通股筹资金额×(1-普通股筹资费率)]×100%股利增长率固定:普通股筹资成本=第一年预期股利/[普通股筹资金额×(1-普通股筹资费率)]×100%+股利固定增长率资本资产定价模型:Kc=Rf+β×(Rm-Rf)无风险利率加风险溢价法:Kc=Rf+Rp4.债务筹资成本=年利息×(1-所得税税率)/[负债筹资总额×(1-筹资费率)]×100%5.短期借款实际利率(1)补偿性余额:实际利率=名义借款金额×名义利率/[名义借款金额×(1-补偿性余额比例)]=名义利率/(1-补偿性余额比例)(2)贴现法付息:实际利率=利息/(贷款金额-利息)×100%6.放弃现金折扣的成本=折扣百分比/(1-折扣百分比)×360/(信用期-折扣期)第八章1.加权平均资金成本=∑(某种资金占总资金的比重×该种资金的成本)2.边际贡献=销售收入-变动成本=(销售单价一单位变动成本)×产销量=单位边际贡献×产销量3.息税前利润=销售收入总额-变动成本总额-固定成本=(销售单价-单位变动成本)×产销量-固定成本=边际贡献总额-固定成本4.经营杠杆经营杠杆系数=息税前利润变动率/产销量变动率=基期边际贡献/基期息税前利润5.财务杠杆经营杠杆系数=普通股每股利润变动率/息税前利润变动率=基期息税前利润/(基期息税前利润-基期利息)6.复合杠杆复合杠杆系数=普通股每股利润变动率/产销量变动率=经营杠杆系数×财务杠杆系数=基期边际贡献/(基期息税前利润-基期利息-基期融资租赁租金)7.每股利润无差别点处的息税前利润解方程:(EBIT-I1)×(1-T)/N1=(EBIT-I2)×(1-T)/N28.公司价值分析法股票市场价值=[(息税前利润-利息)×(1-所得税税率)]/普通股筹资成本第十章1.销售预算某期经营现金收入=该期现销含税收入+该期回收以前期应收账款=本期销售收入(含销项税)+期初应收账款-期末应收账款2.生产预算某种产品预计生产量=预计销售量+预计期末存货量-预计期初存货量3.直接材料预算本期采购付现金额=本期采购金额(含进项税)+期初应付账款-期末应付账款=该期现购材料现金之处+该期支付以前期的应付账款4.应交税金及附加预算应交税金及附加=销售税金及附加+应交增值税销售税金及附加=应交营业税+应交消费税+应交资源税+应交城市维护建设税+应交教育费及附加第十一章1.成本中心成本(费用)变动额=实际责任成本(费用)-预算责任成本(费用)成本(费用)变动率=成本(费用)变动额/预算责任成本(费用)×100%2.利润中心利润中心边际贡献总额=该利润中心销售收入总额-该利润中心变动成本总额利润中心负责人可控制利润总额=该利润中心边际贡献总额-该利润中心负责人可控固定成本利润中心可控利润总额=该利润中心负责人可控制利润总额-该利润中心负责人不可控固定成本3.投资中心投资收益率=利润/投资额×100%剩余收益=利润-投资额(或资产占用额)×规定的(或预期的)最低投资报酬率=息税前利润-总资产占用额×预期的总资产息税前利润率4.标准工资率=标准工资总额÷标准总工时制造费用分配率标准=标准制造费用总额÷标准总工时用量差异=标准价格×(实际用量-标准用量)价格差异=(实际价格-标准价格)×实际用量直接材料用量差异=(实际产量下实际用量-实际产量下标准用量)×标准价格直接材料价格差异=(实际价格-标准价格)×实际用量直接人工效率差异=(实际产量下实际人工工时-实际产量下标准人工工时)×标准工资率直接人工工资率差异=(实际工资率-标准工资率)×实际产量下实际人工工时变动制造费用效率差异=(实际产量下实际工时-实际产量下标准工时)×变动制造费用标准分配率变动制造费用耗费差异=(变动制造费用实际分配率-变动制造费用标准分配率)×实际产量下实际工时固定制造费用耗费差异=实际固定制造费用-预算产量标准工时×标准分配率固定制造费用能量差异=(预算产量下的标准工时-实际产量下的标准工时)×标准分配率固定制造费用产量差异=(预算产量下的标准工时-实际产量下的实际工时)×标准分配率固定制造费用效率差异=(实际产量下的实际工时-实际产量下的标准工时)×标准分配率第十二章1.流动比率=流动资产/流动负债×100%2.速动比率=速动资产/流动负债×100%3.现金流动负债比率=年经营现金净流量/年末流动负债×100%4.资产负债率=负债总额/资产总额×100%5.产权比率=负债总额/所有者权益总额×100%6.或有负债比率=或有负债总额/所有者权益总额×100%7.已获利息倍数=息税前利润总额/利息支出息税前利润总额=利润总额+利息支出8.带息负债比率=带息负债总额/负债总额×100%9.应收账款(流动资产、固定资产、总资产)周转率=营业收入/平均应收账款(流动资产、固定资产、总资产)应收账款(流动资产、固定资产、总资产)周转天数=360/应收账款(流动资产、固定资产、总资产)周转率其中:固定资产使用固定资产净值计算。

财务管理公式汇总货币时间价值1、复利终值系数(F/P,i,n) (FVIF)2、复利现值系数(P/F,i,n)(PVIF)3、年金终值系数 (F/A,i,n) (FVIFA)4、年金现值系数 (P/A,i,n) (PVIFA)其中F是终值,P是现值,A是年金,i是年利率,n是期间筹资管理5、筹资规模的确定――销售百分比法需要追加对外筹资规模=预计年度销售增加额×(基年总敏感资产的销售百分比-基年总敏感负债的销售百分比)-预计年度留存利润增加额基年总敏感资产的销售百分比=∑各项敏感资产金额/实际销售额(敏感资产项目有现金、应收账款、存货、固定资产净值等)基年总敏感负债的销售百分比=∑各项敏感负债金额/实际销售额(敏感负债项目有应付账款、应付费用等)6、债券发行价格=债券面值×(P/F,市场利率,发行期间)+债券年息×(P/A,市场利率,发行期间) 复利现值系数年金现值系数7、放弃现金折扣的机会成本率= 现金折扣率×360(1-现金折扣率)×(信用期-折扣期)8、补偿性余额,计算借款的实际利率实际利率=利息/本金(实际借入可用的本金)资本成本9、长期借款成本=借款年利息×(1-所得税率)/借款本金×(1-筹资费用率)10、发行债券成本=债券年利息×(1-所得税率)/债券筹资额×(1-筹资费用率)11、发行优先股成本=年股息/筹资总额×(1-筹资费用率)发行普通股成本=〔第一年的预计股利额/筹资总额×(1-筹资费用率)〕+普通股股利预计年增长率资本资产定价模式股票成本=无风险证券投资收益率(国库券利率)+公司股票投资风险系数(贝他系数)×(市场平均投资收益率-无风险证券投资收益率)12、加权平均资本成本=∑该种资本成本×该种资本占全部资本的比重杠杆13、经营杠杆系数=息税前利润EBIT变动 / 销售额变动=基期贡献毛益 / 基期息税前利润=(销售收入-变动成本)/(销售收入-变动成本-固定成本)财务杠杆系数=每股收益(税后收益)变动 /息税前利润变动=息税前利润/(息税前利润-利息)总杠杆系数=经营杠杆系数×财务杠杆系数=(息税前利润+固定成本)/(息税前利润-利息)无差别点分析公式(使得每种方案得净资产收益率或每股净收益相等的点)(EBIT-A方案的年利息)×(1-所得税率)=(EBIT-B方案的年利息)×(1-所得税率)A方案下的股权资本总额(净资产) B方案下的股权资本总额(净资产)当息税前利润=计算出的EBIT时,选择两种方案都可以当息税前利润>计算出的EBIT时,选择追加负债筹资方案更为有利当息税前利润<计算出的EBIT时,选择增加股权资本筹资更为有利长期投资、固定资产管理14、年营业净现金流量(NCF)=每年营业收入-付现成本-所得税=净利润+折旧15、非贴现指标:投资回收期=原始投资额/每年营业现金流量平均报酬率=平均现金余额/原始投资额16、贴现指标:净现值=∑每年营业净现金流量的现值一初始投资额内含报酬率,当净现值=0时,所确定的报酬率(一般用插值法计算)现值指数=∑每年营业净现金流量的现值/初始投资额流动资产管理17、现金收支预算法:现金余绌=现金流入-现金流出=期初现金余额+本期预计现金收入-本期预计现金支出-期末现金必要余额18、最佳现金持有量Q (其中A为预算期现金需要量,R为有价证券利率,F为平均每次证券变现的固定费用,即转换成本)(存货经济进货批量同样的道理:A为存货年度计划进货总量,R换为C单位存货年度储存成本,F为平均每次的进货费用)存货经济进货批量平均占用资金=(经济进货批量Q×进货单价)/2存货年度最佳进货批次N=A/Q=存货年度计划进货总量/经济进货批量存货储存期控制:存货保本储存天数=毛利-一次性费用-销售税金及附加日增长费用存货保利储存天数=毛利-一次性费用-销售税金及附加-目标利润日增长费用存货获利或亏损额=日增长费用×(保本储存天数-实际储存天数)日增长费用=日利息+日保管费+日仓储损耗19、应收账款管理决策:决策成本=应收账款投资机会成本+应收账款坏账准备+应收账款管理费用(其中:应收账款投资机会成本=应收账款平均占用额×投资机会成本率应收账款平均占用额=应收账款赊销净额应收账款平均周转次数应收账款赊销净额=应收账款赊销收入总额-现金折扣额应收账款平均周转次数=360应收账款平均周转天数应收账款平均周转天数=∑各现金折扣期×客户享受现金折扣期的估计平均比重)决策收益=赊销收入净额×贡献毛益率方案净收益=决策收益-决策成本(哪个方案净收益大,选择哪个方案)应收账款收现保证率= 当期预计现金需要额-当期预计其他稳定可靠的现金来源额当期应收账款总计余额20、经营周期(营业周期)=存货周期+应收账款周期现金周转期=经营周期-应付账款周期证券投资管理21、零增长股票的估价模型P=每年分配股利最低收益率21、固定增长股票的估价模型P=第一年分配股利最低收益率-固定增长率 (导出:预期收益率=第一年股利/股票股价+固定增长率)22、阶段性增长股票的估价模型:第一步,计算出非固定增长期间的股利现值第二步,找出非固定增长期结束时的股价,然后再算出这一价的现值(利用固定增长得模型计算)第三步,将上述两个步骤求得的现值加在一起,就是阶段性增长股票的价值.23、市盈率=每股市价每股收益24、持有期间收益率(T)=持有期间期望收益购买价格总额 25、持有期间年均收益率26、永久债券估价V=每期支付的债券利息市场利率或必要收益率27、零息债券估价V=债券面值×复利现值系数28、非零息债券估价V=每年末债券利息×年金现值系数+债券面值×复利现值系数利润管理29、混合成本y=a+bx 其中a 是固定成本,b 是变动成本30、混合成本的分解:高低点法、回归直线法。

31、回归直线法的公式为22()n xy x yb n x x -⨯=-∑∑∑∑∑,y b x a n-=∑∑ 32利润=(p-b )x-a 当利润为零时,x 为保本销售量,当利润大于零时,x 为保利销售量33、多品种下的综合贡献毛益率=∑(各产品贡献毛益率×该产品占销售比重)34、剩余股利政策:第一,看资本结构;第二,在此资本结构下,需投资股权资本多少,与现有股权资本的差额;第三,最大限度的用税后利润来满足;第四,如有剩余税后利润,再派发股利。

财务分析一、营运能力分析1、营业周期=存货周转天数+应收账款周转天数2、存货周转率(次数)=销售成本÷平均存货,其中:平均存货=(存货年初数+存货年末数)÷2存货周转天数=360(365天)/存货周转率3、应收账款周转率(次)=赊销净额÷平均应收账款应收账款周转天数=360÷应收账款周转率4、流动资产周转率(次数)=销售收入÷平均流动资产5、固定资产周转率=主营业务收入÷固定资产净值6、总资产周转率=销售收入÷平均资产总额二、短期偿债能力分析1、流动比率=流动资产÷流动负债2、速动比率=速动资产÷流动负债=(流动资产-存货)÷流动负债3、现金比率=(现金+短期投资)÷流动负债三、长期偿债能力分析1、资产负债率=(负债总额÷资产总额)(也称举债经营比率)2、产权比率=(负债总额÷股东权益)(也称债务股权比率)3、有形净值债务率=[负债总额÷(股东权益-无形资产净值)]4、已获利息倍数=息税前利润÷利息费用=(税前利润+利息)÷利息费用四、盈利能力分析1、销售利润率=(净利润÷销售收入)×100%2、总资产利润率=(净利润÷资产总额)×100%3、净资产收益率=净利润÷所有者权益×100%或=销售净利率×总资产周转率×权益乘数4、权益乘数=资产总额÷所有者权益总额=1÷(1-资产负债率)=1+产权比率丁唯佳:各位老师同学上午好,欢迎大家来参加今天财务管理课程的教学活动,本次教学活动的主要内容是针对7月的期末考试进行复习和答疑。

同学们有什么问题可以提问,大家互相讨论。

财务管理考试时间为2011年7月10日11:00至12:30期末考试的形式为半开卷笔试本课程期末考试的答题时限为90分钟本课程期末考试可以携带计算工具题型结构如下:1、单项选择(共10题,每小题2分,共20分)2、多项选择(共10题,每小题2分,共20分)3、判断(共10题,每小题1分,共10分)4、计算(共2题,每小题15分,共30分)5、计算分析(1题,20分)计算和计算分析题复习范围1、信用政策方案的选择2、个别资本成本的估算和综合资本成本的估算3、经营杠杆、财务杠杆和总杠杆系数的计算4、资本结构决策方法中的无差异点分析法的计算5、固定资产投资决策中现金流量、投资回收期、平均报酬率、净现值法、内含报酬率、现值指数法的计算。

6、股票估价的计算。

股票估价的基本模型、零增长股票的估价模型、固定增长股票的估价模型。

7、财务分析指标杜邦分析法的应用。

8、目标利润的制定方法的应用,本量利分析法的计算。

同学们可以按照这个范围复习,复习资料为导学和期末复习指导的小册子.于静娴:丁老师:从考试的类型和范围看,与往年的考试基本没有什么大的变化,对吗?丁唯佳:考试题型和范围基本和往年都一样,没有太大变化。

贾欣:谢谢丁老师,考试范围稳定是下面教师最希望看到的,这样有利于集中优势兵力打歼灭战,哈哈。

丁唯佳:哈哈,欢迎贾欣老师,此次考试和往届没有太大的区别,主要还是要帮助学生好好利用半开卷的考试形式。

刘素雯:很好,我们的财务管理是半开卷,幸亏是半开卷呀,不然的话就难咯丁唯佳:所以要好好利用半开卷的考试形式张恒:什么是财务管理?丁唯佳:是对企业财务活动实施决策与控制,并对其所体现的价值属性及财务关系进行的一种管理。

张恒:什么是优先股?丁唯佳:优先股是介于普通股和债券之间的一种有价证券,优先股没有到期日,一般情况下,股东不能要求公司收回优先股股票,优先股的股利要从税后利润中支付。

杨洋:财务活动有哪些?丁唯佳:筹资活动、投资活动、日常资金营运活动和分配活动杨洋:合伙企业包括哪些?丁唯佳:合伙企业是由两人或两人以上合资经营的企业。

杨洋:债券发行价格是由什么决定的?丁唯佳:影响发行价格的因素有债券面额、票面利率、市场利率、债券期限等。