P=100×(P/F,10%,2)+100×12%×(P/A,10%,2)

=100×0.8264+12×1.7355

=103.47(元)

(2)到期一次还本付息,单利计息债券的发行价格

P B (1 jn )( P / F , i , n )

P:债券发行价格 B:票面金额

j:票面利率

i:市场利率 n:债券期限

第一步:计算各敏感项目的销售百分比

四方公司2003年销售额比率表 单位:万元

资产 现金 应收账款 存货 固定资产净值 占销售收入% 5 15 30 不变动 负债与所有者权益 应付票据 应付账款 短期借款 公司债券 实收资本 留存收益 合计 50 合计 占销售收入% 10 5 不变动 不变动 不变动 不变动 15

企业借款的实际利率为:

实际利率 实际利息费用 实际贷款净额 4000 6 % 1000 0 . 5 % 4000 6 . 125 %

(3)补偿性余额 例:某企业按年利率10%向银行借款100万元,银 行要求保留20%的补偿性余额,企业实际可以动 用的借款只有80万元,计算该项借款的实际利率。 实际利率=(100×10%)÷80×100%=12.5%

(二)发行企业债券 1、债券的发行价格 债券发行价格的高低取决4个因素:

(1)票面利息率

(2)债券面值 (3)债券期限 (4)市场利率

债券发行时:

(1)债券票面利率>市场利率,债券发行价格>债 券面值,溢价发行

(2)债券票面利率=市场利率,债券发行价格=债 券面值,平价发行

(3)债券票面利率<市场利率,债券发行价格<债 券面值,折价发行

五、资金成本与资本结构

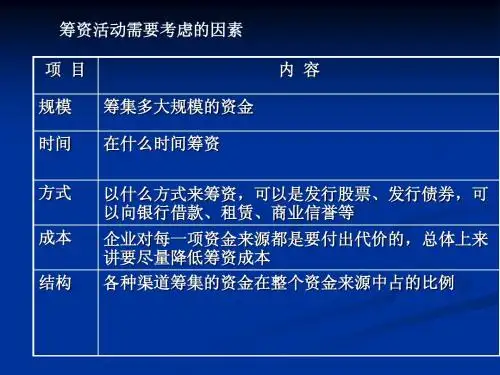

筹集资 金要考 虑:

资金成本:企 业使用资金的 代价与费用 合理的资 金结构 财务风险:由 于企业筹集资 金而带来的风 险