地方税收收入与经济发展的实证分析

- 格式:doc

- 大小:207.00 KB

- 文档页数:6

地方税收收入与经济发展的实证分析摘 要: 税收收入与经济增长之间存在着相互依存、相互制约的关系,关于两者关系的研究已成为理论界的焦点。

本文运用统计分析方法和计量经济分析方法,并运用EViews 软件结合大量数据研究了地方税收收入与经济增长的具体关系,得出了合理的结论。

关键词: 税收收入; 国内生产总值; 计量经济分析方法; EViews 软件1 问题的提出当前人们在讨论税收与经济发展的关系时,往往就税收对我国总体经济的影响展开研究,而常忽视税收对不同地区的不同效应。

在我国各个地区经济发展差距日益扩大化的今天,如何运用税收手段促进不同区域的协调发展是摆在我们面前亟待解决的难题。

而在研究税收对不同区域经济发展水平的作用时,更为关键的是探讨地方税收对区域经济的影响,因为与不同区域经济发展更为密切的是地方税收收入,而不是总体税收收入水平。

为此,若能分析不同区域的地方税收收入对区域经济的不同效应,并探究其中的原由,以此促进区域经济的协调发展,则显得更有现实意义。

2 理论基础根据财政学理论来讲,保持经济的可持续增长,一个地区或一个国家的财政收入增长与国内生产总值增长之间应形成相依相存的长期稳定关系。

只有合理的财政收入水平才能对社会经济的发展产生积极的影响。

税收既能阻碍经济增长又能促进经济增长,这是税收与经济关系的一般原理。

一地区的国内生产总值能较全面地反应当地国民经济发展状况,可作为本地区的经济发展水平指标;地方税收是筹集地方财政收入的主要渠道,地方税收收入的高低也基本上能反应国民经济发展状况。

因此,研究地方税收收入与经济发展的关系可转化为研究地方税收收入与本地区国内生产总值(GDP )的关系。

3 实证分析3.1 模型的建立本文采用财政部2007年各地区GDP 和税收收入数据。

为了使模型更准确将数据先进行预处理:按最小—最大规范化方法将数据按公式()()()()*min 0.90.10.1max min Z Z Z Z Z -=-+-映射到区间[]0.10.9,,见下表。

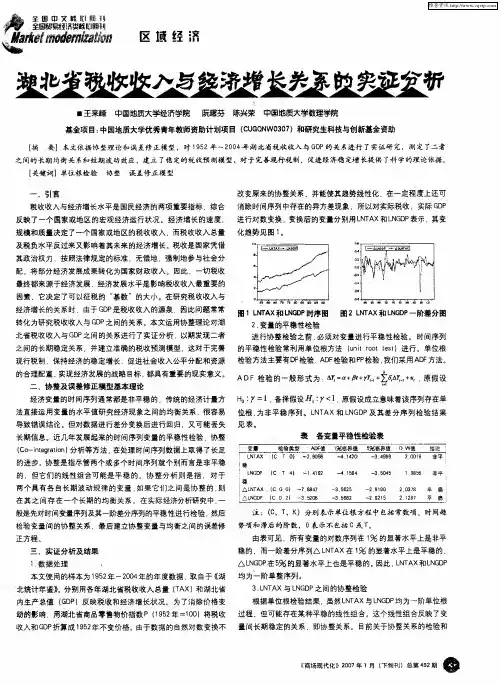

表1:2007年各地区GDP 和税收收入图1 图2从图中可以发现各地区GDP (Y )随着税收收入(X)的增加和减少也表现出相应的趋势,且两者之间存在着明显的线性相关关系,于是可确定该模型的理论方程为:t t t u bx a y ++=3.2 模型的参数估计对于理论模型运用OLS 进行参数估计,EViews 软件实现:在主窗口命令行输入命令“LS y c x ”,回车,即可得回归结果如下表所示。

所以,回归模型为:0.0690860.836791t t y x =+ ①(2.172661)(9.591207)2R =0.760313, s.e.=0.098535, F=91.99125线性回归模型的一个重要假设就是回归方程的随机扰动项具有相同的方差,也称同方差性。

但在大多数经济现象中,这种假设不一定成立,有时扰动项的方差随观察值的不同而变化,这就是异方差性。

扰动项具有异方差性的模型称为异方差模型。

如果对异方差模型进行OLS 估计,就会产生严重的后果:参数估计量的方差不具有最小方差性;估计与预测的精度降低。

因此对回归模型的方差齐性检验及存在异方差时的处理是十分必要的。

3.3 异方差性诊断3.3.1 定性分析异方差:利用散点图做初步判断通过观察Y 与X 的散点图(图2),可以看出随X 的增加,Y 的离散程度呈逐渐增加的趋势,表明模型①存在着递增的异方差性。

3.3.2 定量分析异方差:White 检验通过一个辅助回归式构造2χ统计量进行异方差检验。

White 检验的具体步骤如下: 以一元回归模型为例,t t t u bx a y ++= (1)①首先对上式进行OLS 回归,求残差t u ∧。

②做如下辅助回归式,t t t t v x x u +++=∧22102ααα (2)计算统计量2nR ,其中n 为样本容量,2R 为辅助回归函数中的未调整的可决系数。

③White 检验的零假设和备择假设是0H : (1)式中的t u 不存在异方差, 1H : (1)式中的t u 存在异方差 ④在不存在异方差假设条件下统计量2nR ~ ()22χ (3)其中n 表示样本容量,2R 是辅助回归式(2)的OLS 估计式的可决系数。

自由度2表示辅助回归式(2)中解释变量项数(注意,不计算常数项)。

2nR 属于LM 统计量。

⑤判别规则是:若2nR ≤()22αχ, 接受0H (t u 具有同方差)若2nR >()22αχ, 拒绝0H (t u 具有异方差)EViews 软件实现:在方程窗口中依次点击View →Residual Test →WhiteHeteroskedasticity.此时要选择在辅助回归模型中是否包含交叉项(Cross terms ),该实例为一元回归模型,辅助回归模型中无交叉项,应选No Cross terms.执行之后得辅助回归模型的估计结果见下表。

表3White Heteroskedasticity Test:F-statistic 7.325200 Probability 0.002762 Obs*R-squared10.64849Probability0.004872取显著水平α=0.05,由于2nR =10.64849>()2205.0χ=5.99,所以可以认为模型存在异方差性。

3.4 异方差的修正:WLS 估计法思路是对模型进行变换,使其具有同方差性。

一般若()()x f u t λ=var ,即随机误差项的方差与解释变量t x 之间存在相关性,则模型两边同除以 )(x f ,即可消除模型的异方差性。

可以用普通最小二乘法估计其参数,得到关于参数a 、b 的无偏的,有效的估计量,这就是加权最小二乘法。

在这里权就是1/ )(x f .对于本文的一元线性回归模型 t t t u bx a y ++= ,()λ=t u var 2t x模型两边同除以t x ,变成: ***t t t u b ax y ++=,其中 *t y =tt x y , t t x x 1*=, t t t x u u 1*=此时,()λ=⎪⎪⎭⎫⎝⎛=tt t x u u var var *消除了异方差性。

EViews 软件实现:在OLS 对话框中输入“y c x ”,回车,然后单击方程窗口中Estimate →Options ,并在权数对话框中输入权数2^1x ,单击“OK ”,得WLS 的回归结果如下: 034493.0323116.1-=t t x y ②(17.17022)(-3.115843)2R =0.918675为了分析异方差的修正情况,还需要对模型②进行White 检验,以判断模型是否存在异方差性。

在方程窗口中单击View →Residual Test →White Heteroskedasticity.结果如下 。

表4White Heteroskedasticity Test: F-statistic 1.704374 Probability 0.200218 Obs*R-squared3.364387Probability0.185966取显著水平α=0.05,由于2nR =3.364387<()2205.0χ=5.99,所以可以认为模型②已不存在异方差性。

经过修正后不存在异方差性的模型能更好地对税收收入与经济增长之间的关系进行讨论、预测与政策评价。

4 小结从全国整体水平的回归模型看,地方税收收入与经济发展水平正相关, 地方税收收入每增加1亿元的产值,地方生产总值便可增加1.323116亿元,说明了地方税收对地方经济存在正向支撑作用。

当然,回归模型是建立在现时数据上的,并不是说地方税收越多,地方经济就会越发达。

当超过一定界限,地方税收收入过于膨大时,由于存在拉弗曲线效应,过高的税率会削弱人们创造财富的积极性,过多的地方税收会对民间投资产生显著的挤出效应,同时由于政府行为的低效率,反而有可能对地方经济发展产生抑制作用。

所以,适度的税收收入规模才能够有效地保证财政职能的发挥,与经济增长水平相适应,促进社会经济的发展。

政府部门要从本地区实际需要出发,使税收在合理的范围之内,促进经济的增长。

参考文献:[1] 李子奈编著.计量经济学—方法与应用[M].清华大学出版社,1992. [2] 易丹辉编.数据分析与EViews 应用[M].中国统计出版社,2002. [3] 赵卫亚.计量经济学教程[M].上海财经大学出版社,2003. [4] 张文璋. EViews 软件在计量经济学中的应用.[5] 张伦俊.结构调整中的税收与经济增长关系[J].统计研究,2005. [6] 李冬梅. 试论我国地方税收管理权问题[J].税务研究,2006.[7] 田志刚,高琳,毛翠英.我国税收与经济增长研究[J].金融观察,2004,04. [8] 刘建民,宋建军.税收增长与经济增长关系的理论分析和实证研究[J].财经理论与实践, 2005.[9] 高黎,聂华林.税收增长与经济增长关系的实证分析[J].税务与经济,2008.。