您了解会计凭证的传递作用吗? 【会计实务操作教程】

- 格式:pptx

- 大小:75.96 KB

- 文档页数:2

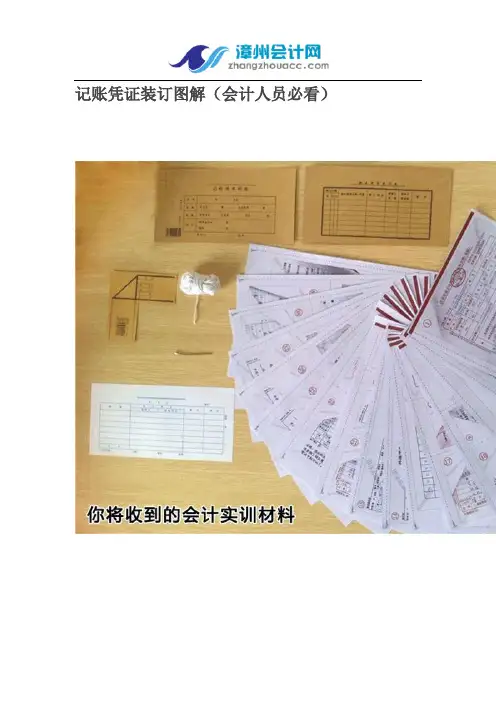

记账凭证装订图解(会计人员必看)

【网校活动专区】

中华:2014会计职称、注会报课三大“巨惠”来袭>>>

中华会计网校职称注会等各类精品课程免费注册试听>>>

东奥: 2014初/中/高级/注会网络课程5月优惠购>>>

东奥会计网校2014年职称、注会等各类新课高清课程免费注册试听>>>

资料不断更新中,敬请期待。。

QQ群:235833294【会计家园】已满

278585676【会计家园2】已满

282702496【会计家园3】

以上资料均免费提供阅读学习分享,若不懂下载,可咨询QQ:2050556913(漳州会计网)

漳州会计网与您共同成长!与努力,越幸运!!

总链接:会计各类实用经典资料+2014年从业、初、中级职称、注会考试资料汇总大全

【资源分享】

新准则全套财务报表

[财务会计学]-扫描版

《营业税改征增值税培训》ppt高清

给会计新人的7点忠告

到新公司如何当好财务经理

怎么样做好财务主管工作之如何做好一个财务主管

新上任财务经理,如何尽快进入角色

会计菜鸟如何炼成财务高手

财务经理之如何立刻三张报表分析

如何快速脱颖而出成为财会高手

一个好的财务主管是怎样炼成的

浅论财务高手是怎样炼成的

《财务如何成为老总的左膀右臂》

如何读懂财务报表

一个猎头给财务总监的十点忠告

企业喜欢什么样的会计?

财务会计职业观之我见

一位老会计讲解会计(有深度、一针见血,值得品读)

职场江湖险恶 财务总监不可不知的六大智慧

小艾上班记2-工厂会计

餐饮行业会计核算及科目表

对你工作很实用的各种表格,应有尽有!

会计新人怎么快速入门

财务职场篇写给初入会计行业的职场新人

浅议作为企业的财务管理人员,如何为企业创造价值

怎样提升会计人员的综合素质

被稽查原因及接待技巧

会计新手,如何做?!

零基础学会计:看故事学财务管理

老会计私企的工作经验(对新人有帮助)

会计面试问题及回答技巧汇总

财务知识(扫盲篇)

基础会计 第五章知识点

会计凭证的作用

会计凭证是记录经济业务,明确经济责任的书面说明,也是登记账簿的依据。

会计凭证的作用主要体现在三个方面

1、及时,正确地反映经济业务的完成情况

2、明确经济责任,强化单位内部控制。

3、加强会计监督,控制经济运行

会计凭证的种类

按照填制程序和用途的不同,可以分为原始凭证和记账凭证

原始凭证是经济业务发生或者完成时取得和填制的,用以记录和证明经济业务的发生和完成情况,并作为记账原始依据的会计凭证。

记账凭证是会计人员根据审核无误的原始凭证或者汇总原始凭证,按照经济业务的内容加以归类,并依据复式记账原理填制的。

原始凭证的分类

按照原始凭证的取得来源划分

自制原始凭证 例如 领料单,差旅报销单,固定资产折旧表,工资费用明细表等

外来原始凭证

按照原始凭证的填制手续划分

一次原始凭证

累计原始凭证 例如 限额领料单

原始凭证的基本内容

1、凭证的名称和编号

2、填制凭证的日期

3、接受凭证的单位名称

4、填制凭证单位名称或填制人姓名

5、经济业务内容

6、数量,单价和金额

7、经办人员的签名或盖章

8、凭证附件

原始凭证审核的内容 1、审核原始凭证的真实性,合法性和合理性

2、审核原始凭证的准确性

3、审核原始凭证的完整性,及时性。

原始凭证审核结果的处理

1、对于完全符合要求的原始凭证,应及时办理会计手续,据以填制记账凭证。

2、对于真实,合法,合理,但记载内容不完整的,不准确的原始凭证,应将凭证退回给有关经办人员,由其补充完整,更改正确后,重新对修正的凭证进行复核,确认无误后准予办理会计手续。

3、对付和真实,不合法的原始凭证。会计机构,会计人员,有权拒绝办理相关手续。情节严重的,要向单位负责人报告。对于伪造凭证,涂改凭证的不法行为,会计人员应扣留凭证,并向领导提出书面报告,由上级主管领导根据相关法规进行处理

记账凭证的种类

按照所反映的经济业务内容的不同,记账凭证可以分为,专用记账凭证和通用记账凭证、

第四章 会计凭证

考情分析

本章是历年考试中非常重要的一章,考试题型覆盖了单选、多选和判断等全部题型,最近三年考试平均分为12分。本章的学习难度不大,要求考生牢记一些基本的知识点。

第一节 会计凭证概述

一、会计凭证的概念和种类

会计凭证是记录经济业务完成情况、明确经济责任、并据以登记账簿的书面证明,是登记账簿的依据。

会计凭证按照填制的程序和用途不同,分为原始凭证和记账凭证两类。

(一)原始凭证

原始凭证俗称单据,是在经济业务发生或完成时由经办人直接取得或填制的,用以记录或证明经济业务的发生或完成情况,明确经济责任的书面证明,是记账的原始依据,具有法律效力,是会计核算的重要资料。

(二)记账凭证

1.记账凭证是会计人员根据审核无误的原始凭证,按照经济业务的内容加以归类,并据以确定会计分录后所填制的书面证明。

2.记账凭证,是将原始凭证中的一般数据转化为会计语言,是介于原始凭证与账簿之间的中间环节,是登记账簿的依据。

二、会计凭证的作用

1.合法地取得、正确地填制和审核会计凭证,是会计核算的基本方法之一,也是会计核算工作的起点。

2.作用

(1)记录经济业务,提供记账依据

(2)明确经济责任,强化内部控制

任何会计凭证除记录有关经济业务的基本内容外,还必须由有关部门和人员签章,对会计凭证所记录经济业务的真实性、合法性、合理性负责,以防止舞弊行为,强化内部控制。

(3)监督经济活动,控制经济运行

历年考题

一、单选题

1.(2007年)下列关于会计凭证的意义和种类的表述中,不正确的是()。 A.记录经济业务,提供记账依据

B.明确经济责任,强化内部控制

C.合理地取得、正确地填制和审核会计凭证,是会计核算的基本方法之一

D.会计凭证按照填制程序和经济业务内容不同,可分为原始凭证和记账凭证

『正确答案』D

第四章 会计凭证(会计工作的起步)

第一节 会计凭证概述

一.定义:~是记录经济业务,明确经济责任,作为记账依据的书面证明。

二.分类:(按填制程序和用途不同)

1.原始凭证

2.记账凭证

三.作用:

1.记录经济业务,提供记账依据。

2.明确经济责任,强化内部控制。

3.监督经济活动,控制经济运行。

第二节 原始凭证

一.定义和分类

(一) 定义:~是经济业务发生时由业务经办人员填制或取得的,用来记录和证明经济业务的发生或完成情况的文字凭据。

1.填制人:业务经办人员

2.填制程序:业务发生或完成填制或取得的。

3.用途:(1)记录和证明经济业务的发生或完成。

(2)明确经济责任。

(3)记账的原始依据和书面证明。

注:原始凭证必须能够表明经济业务已经发生或完成;凡是不能证明经济业务已经发生或完成的各种单据(如购货申请、购销合同、计划、银行对账单等)都不能作为原始凭证。

(二)分类:

1.按来源不同:

(1)自制原始凭证

(2)外来原始凭证

自制原始凭证按填制手续不同:

(1)一次凭证: 填制手续一次完成。属一次有效凭证。

(2)累计凭证: 一张凭证多次使用。属多次有效使用的原始凭证。(如:限额领料单)。

(3)汇总凭证

注:汇总凭证所汇总的内容,只能是同类经济业务,不能将两类或两类以上的经济业务汇总。

2.按格式不同:

(1)通用凭证

(2)专用凭证

二.原始凭证的基本内容:教材第50页

三.原始凭证填制的要求:

(一)基本要求:教材第51-52页

(二)自制原始凭证的填制要求:教材第53-56页

(三)外来原始凭证的填制要求:教材第57页

四.原始凭证的审核

1.审核的内容:(1)真实性、合法性、合理性

(2)正确性、完整性、及时性

2.审核后的处理:

(1)不真实、不合法的原始凭证:不予受理,并向单位负责人报告。