第十章财产清查

- 格式:ppt

- 大小:1.86 MB

- 文档页数:83

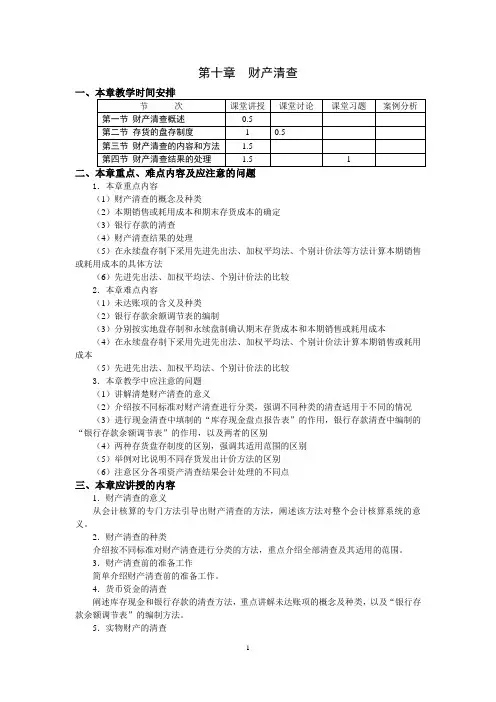

第十章财产清查1.本章重点内容(1)财产清查的概念及种类(2)本期销售或耗用成本和期末存货成本的确定(3)银行存款的清查(4)财产清查结果的处理(5)在永续盘存制下采用先进先出法、加权平均法、个别计价法等方法计算本期销售或耗用成本的具体方法(6)先进先出法、加权平均法、个别计价法的比较2.本章难点内容(1)未达账项的含义及种类(2)银行存款余额调节表的编制(3)分别按实地盘存制和永续盘制确认期末存货成本和本期销售或耗用成本(4)在永续盘存制下采用先进先出法、加权平均法、个别计价法计算本期销售或耗用成本(5)先进先出法、加权平均法、个别计价法的比较3.本章教学中应注意的问题(1)讲解清楚财产清查的意义(2)介绍按不同标准对财产清查进行分类,强调不同种类的清查适用于不同的情况(3)进行现金清查中填制的“库存现金盘点报告表”的作用,银行存款清查中编制的“银行存款余额调节表”的作用,以及两者的区别(4)两种存货盘存制度的区别,强调其适用范围的区别(5)举例对比说明不同存货发出计价方法的区别(6)注意区分各项资产清查结果会计处理的不同点三、本章应讲授的内容1.财产清查的意义从会计核算的专门方法引导出财产清查的方法,阐述该方法对整个会计核算系统的意义。

2.财产清查的种类介绍按不同标准对财产清查进行分类的方法,重点介绍全部清查及其适用的范围。

3.财产清查前的准备工作简单介绍财产清查前的准备工作。

4.货币资金的清查阐述库存现金和银行存款的清查方法,重点讲解未达账项的概念及种类,以及“银行存款余额调节表”的编制方法。

5.实物财产的清查阐述实物财产账面结存的盘存制度、发出存货的计价方法、清查实物财产的方法,注意讲授两盘存制度的区别,重点讲解在永续盘存制下采用先进先出法、加权平均法、个别计价法计算本期销售或耗用成本的方法。

6.应收款的清查阐述应收款的清查方法。

7.财产清查结果的处理阐述财产清查结果处理的原则与步骤,重点讲述财产物资盘盈、盘亏及应收、应付款清查结果的账务处理。

第十章财产清查重点与难点

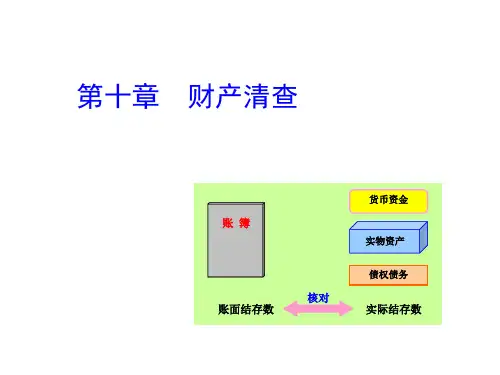

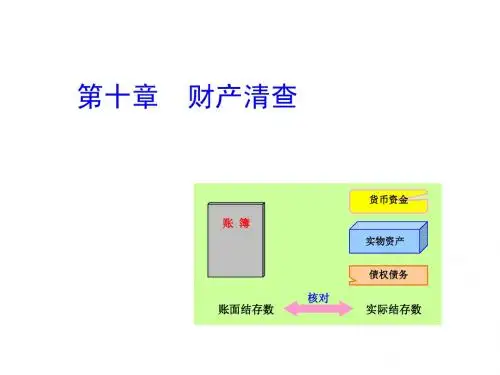

财产清查是会计核算的一种专门方法,也是财产管理的一项重要制度,它是为了核算和监督账簿记录的真实性和财产保管使用的合理性而进行的。

本章的重点内容主要体现在以下几个方面:

(一)财产清查的概念、必要性和种类,以及进行全部清查的几种情况。

(二)发出存货计价方法和存货的盘存制度。

存货的盘存制度包括实地盘存制和永续盘存制两种。

如何确定期末存货成本和本期销售或耗用成本是本章的重点内容之一。

(三)财产清查的内容和方法。

财产清查主要包括货币资金清查、银行存款的清查、实物财产的清查和应收应付款的清查。

其中,银行存款的清查是重点内容之一。

对在银行存款清查时出现的未达账项,可编制银行存款余额调节表来调整,但该表只起到对账作用,不能做为调节账面余额的原始凭证。

(四)财产清查结果的处理。

该部分内容是本章的重点内容,应注意存货与固定资产盘盈、盘亏结果处理的区别。

本章的难点主要包括如何确认在实际工作中存在的未达账项的四种情况,以及如何编制银行存款余额调节表。

同时,按实地盘存制和永续盘存制确认期末存货成本和本期销售或耗用成本也是本章的难点之一。

尤其是存货本期销售或耗用成本的计价方法需要掌握,如何在永续盘存制下采用先进先出法、加权平均法和移动加权平均法等计算销售或耗用成本,并对其计价方法进行比较分析是个难点问题,也是一个重点问题。

这里,需要正确地运用“待处理财产损溢”账户,并且认知该账户期末一般无余额,因此在编制资产负债表时没有列示此项目。

此外,需要正确地区分各项资产的清查结果会计处理的不同点,尤其是固定资产与存货的清查结果的不同处理。

1。