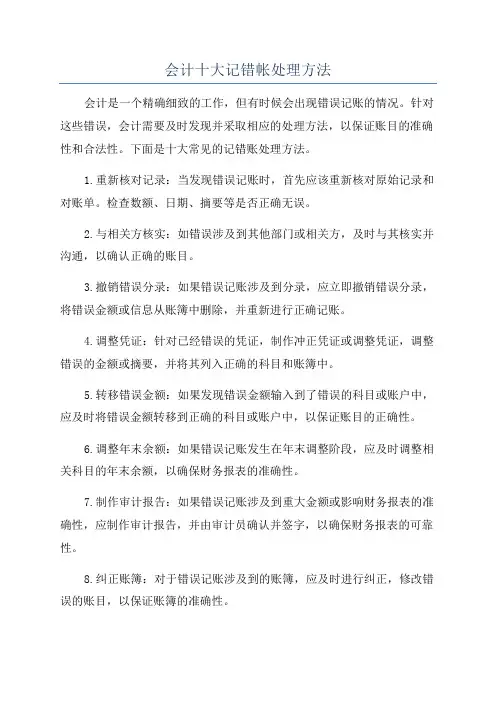

错账

- 格式:doc

- 大小:40.50 KB

- 文档页数:4

【课题】错账更正方法

【教学目标】

1.知识目标:

(1)掌握查找错账方法

(2)掌握错账更正方法

2.能力目标:

能根据会计凭证正确登记账簿,并掌握错账的查找和改正处理技术

3.思想教育目标:

(1)树立良好的会计职业道德观念

(2)具有严谨工作作风,实事求是的学风和创新意识

【教学重点、难点】

参见配套教学用书《基础会计教学参考书》P66

【教学媒体及教学方法】

教学媒体:配套多媒体课件《基础会计》第五章第四节。

【课时安排】

2课时(90分钟)

【教学过程】

一、导入(2分钟)

在账簿登记规则第8点中明确指出:.账簿记录如果发现错误,不得随意涂改,更不能进行刮擦、挖补或用腿色药水更改消除字迹。

发现错误后,应根据错账的具体内容,按照规定的手续和更正错账的方法予以更正。

进行错账更正之前,要进行错账的查找。

二、新授课(83分钟)

在实际工作中,尽管在填制凭证、登记账簿之前对原始凭证、记账凭证进行过仔细地复审,但由于种种原因,仍不能避免在账簿登记中出现串户、反方、写错、错位、倒码等错误。

使用配套光盘(第五章第四节),教师讲解分析账簿登记过程中通常出现的错误类型及主业术语:串户:是指将甲账户的发生额记入乙的账户中。

反方:将借方发生额记入到贷方或将贷方发生额记入到借方。

错位:将1000写成100,或将520写成52000等情况叫错位。

倒码:将540写成450,将78写成87等情况叫倒码

出现错账之后,应根据差错产生的具体情况,分析可能产生差错的原因,采取相应的查找方法,以达到缩短查找差错的时间,减少查账工作量的目的。

查找错账的技术方法包括:1、差数法2、尾数法3、除2 法4、除9法

查找出错账之后,应选择合适的方法予以更正。

教师根据账簿登记规则第8点衔接“错账更正方法”知识点:

错账更正方法包括:划线更正法

红字冲销法

补充登记法

(一)划线更正法

1.适用范围:在结账前,发现记账凭证填制无误而账簿记录由于会计人员不慎出现笔

误或计算失误,造成账上文字或数字错误。

2.更正步骤:

第一步:在错误的文字或全部数字正中划一条红线,注销错误内容。

第二步:将正确的文字或数字用蓝黑色墨水书写在被注销的文字或数字上端的空白处。

第三步:记账人员在更正出盖章。

注意:A已经被注销的内容应保持错误文字或数字清晰易于辨认。

B如是文字写错,可以只更正个别错字:如是数字写错,必须将错误数字全部注销。

使用配套光盘(第五章第四节)案例1、2,教师与学生共同分析错账的类型

例1:根据记账凭证登记账簿时,将5386误记为5836。

例2:根据记账凭证登记账簿时,账簿上文字写错。

(可以只更正个别错字)

暂停课件展示,首先由学生根据更正步骤自己进行错账的更正。

展示课件,演示正确的更正步骤,同时请学生指出自己在更正过程中的错误。

(二)红字冲销法

教师讲解分析:

1.适用范围:A在记账后,发现记账凭证中会计科目写错或借贷方向错,根据错误的记账凭证已经

登记入账,造成账簿记录错。

据错误的记账凭证已经登记入账,造成账簿记录错。

2.更正步骤:A

第一步:用红字填写一张原错误记账凭证内容完全相同的记账凭证,在“摘要”栏注明“注销X 年X月X日X号凭证”,并据以登记入账。

目的是冲销错误记录。

第二步:用蓝字填写一张正确的记账凭证,在“摘要”栏注明“订正X年X月X日X号凭证”,并据以登记入账。

目的是将正确的经济业务记录下来。

B

用红字按照多记金额填写一张与原记账凭证内容完全相同的的记账凭证,在“摘要”栏注明“注销X年X月X日X号凭证多记金额”,并据以登记入账。

目的是冲销多记金额。

例1:2002年7月31日,企业摊销应由本月行政部门负担的财产保险费1000元。

使用配套光盘(第五章第四节)演示案例1,教师与学生共同分析错账的类型:

①根据发生经济业务取得的有关原始凭证,填制记账凭证,并根据记账凭证登记相关账

簿。

②经审核发现记账凭证中借贷双方用错会计科目,并根据错误的记账凭证已经登记相关

账簿,从而造成账簿记录错误。

③对于该种类型的错账可采用红字冲销法

暂停课件演示,首先由学生根据更正步骤自己进行错账的更正。

展示配套教学光盘----演示正确的更正过程。

例2:企业收到华茂公司偿还的货款70200元,入存款账。

使用配套光盘(第五章第四节)演示案例2,教师与学生共同分析错账的类型:

①根据发生经济业务取得的有关原始凭证,填制记账凭证,并根据记账凭证登记相关账簿。

②经审核发现记账凭证中将70200元记为72000元,多记了1800元,并根据错误的记账凭

证已经登记相关账簿,从而造成账簿记录错误。

④对于该种类型的错账可采用红字冲销法

暂停课件演示,首先由学生根据更正步骤自己进行错账的更正。

展示配套教学光盘----展示正确的更正过程

(三)补充登记法

学生自主学习相关知识点:

据错误的记账凭证已经登记入账,造成账簿记录错。

2.更正步骤:

用蓝字按照少记金额填写一张与原记账凭证内容完全相同的的记账凭证,在“摘要”栏注明“补充X年X月X日X号凭证少记金额”,并据以登记入账。

目的是补充登记少记金额。

教师给出案例3,由学生自己分析并完成更正。

例3:企业开出转账支票一张,支付上月欠新华工厂的货款86000元。

①根据经济业务的有关原始凭证,填制记账凭证,并根据记账凭证登记相关账簿。

②经审核发现记账凭证中将86000元记为68000元,少记了18000元,并根据错误的记账

凭证已经登记账簿,从而造成账簿记录错误。

③对于该种类型的错账可采用补充登记法

展示配套教学光盘----展示正确的更正过程,检查自我学习效果。

三、小结(3分钟)

记账是一项细致的工作,稍有疏忽,就容易发生错误,记账错误一经查明,就应及时更正,这种更正,不能任意为之,应当根据错误的不同情况,遵循一定的规则,采用正确的方法更正。

四、课堂作业(2分钟)

(1)配套教学课件——第五章第四节练习单项选择题、多项选择题和判断题。

(2)配套教学用书《习题集》P

77——单项选择题、多项选择题和判断题,P

95

——习题四。

【板书设计】

划线更正法

错账更正方法包括红字冲销法注意:每一种方法的适用范围、更正步骤

补充登记法

教案制作者:张娟

石家庄市职业财会学校。