财务会计第八章

- 格式:ppt

- 大小:432.50 KB

- 文档页数:23

第八章 财务会计报告 多选题

二、多选题

1.以下项目中,会影响营业利润计算的有( )。[2分]

A营业外收入

B营业税金及附加

C投资收益

D预收账款

2.下列各项中,会影响营业利润计算的是( )[2分]

A营业外收入

B营业税金及附加

C营业成本

D销售费用

3.下列各项中,影响企业利润总额的有( )。[2分]

A投资收益

B营业外收入

C营业利润

D所得税费用

4.下列各项中,影响企业利润总额增减变动的有( )[2分]

A销售费用

B管理费用

C所得税费用

D营业外支出

5.下列各项,影响企业利润总额的有( )。[2分]

A资产减值损失

B公允价值变动损益

C所得税费用

D营业外支出

6.下列各项中,属于影响利润总额计算的有( )。[2分]

A营业收入

B营业外支出

C营业外收入

D投资收益

7.下列各项中,可对利润总额产生影响的有( )。[2分]

A营业外支出

B营业利润

C投资收益

D营业外收入

8.下列不会影响主营业务利润的是( )。[2分]

A销售材料

B销售产品

C出租固定资产

D盘盈固定资产

9.账户的本期发生额,应在利润表“营业收入”项目的本期金额中填列的有( )[2分]

A主营业务收入

B投资收益

C营业外收入

D其他业务收入

10.影响营业收入的项目有( )。[2分]

A主营业务收入

B其他业务收入

C营业外支出

D营业外收入

11.我国企业利润表采用多步式,分步计算的利润指标有(

)[2分]

A主营业务利润

B营业利润

C利润总额

D净利润

12.多步式利润表可以反映的企业利润要素有(

)[2分]

A营业利润

B每股收益

C利润总额

D净利润

13.多步式利润表可以反映企业的(

)等要素。[2分]

A所得税费用

- 1 - 09本会中级财务会计(下)作业及练习题(一)

第八章 流动负债

一、单项选择题

1.企业对确实无法支付的应付账款,应转入的会计科目是( )。

A.其他业务收入 B.资本公积

C.盈余公积 D.营业外收入

2.不属于应付职工薪酬核算的是( )。

A.退休金 B.工会经费和职工教育经费

C.失业保险 D.住房公积金

3.A企业一般纳税企业,2011年第一季度增值税情况如下:期初欠交增值税30万元,无尚未抵扣增值税。本季发生进项税额40万元,销项税额70万元,进项税额转出3万元,交纳本季增值税15万元,则季末结转前,“应交税费──应交增值税"科目的余额为( )万元。

A.48 B.18 C.42 D.30

4.B企业为增值税一般纳税人,2011年第二季度实际应纳税金如下:增值税850

000元,消费税650 000元,耕地占用税80 000元,车船税500元,印花税1 500,所得税120 000元。上述各项税金应记入“应交税费"科目借方的金额是( )元。

A.1 621 500 B.1 622 000 C.1 620 500 D.1 690 500

5.应交消费税的委托加工物资收回后直接销售的,按规定准予抵扣的由受托方代收代交的消费税,应当记入( )科目。

A.“生产成本” B.“应交税费”

C.“主营业务成本” D.“委托加工物资”

二、多项选择题

1.下列项目中,属于职工薪酬的有( ).

A.职工福利费 B.住房公积金 C.辞退福利 D.职工子女赡养福利

2.下列事项涉及的增值税中,应计入“应交税费——应交增值税(进项税额转出)"科目的有( )。

A.将原材料用于生产性质的在建工程(动产) - 2 - B.自然灾害造成的原材料毁损

C.管理不善导致原材料发生盘亏

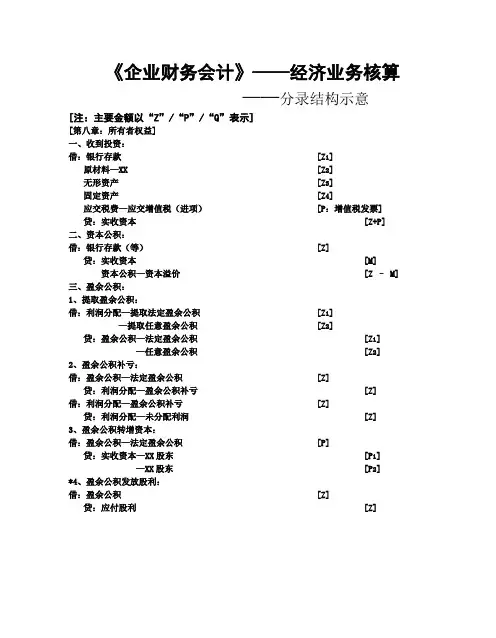

《企业财务会计》——经济业务核算

——分录结构示意

[注:主要金额以“Z”/“P”/“Q”表示]

[第八章:所有者权益]

一、收到投资:

借:银行存款 [Z1]

原材料—XX [Z2]

无形资产 [Z3]

固定资产 [Z4]

应交税费—应交增值税(进项) [P:增值税发票]

贷:实收资本 [Z+P]

二、资本公积:

借:银行存款(等) [Z]

贷:实收资本 [M]

资本公积—资本溢价 [Z – M]

三、盈余公积:

1、提取盈余公积:

借:利润分配—提取法定盈余公积 [Z1]

—提取任意盈余公积 [Z2]

贷:盈余公积—法定盈余公积 [Z1]

—任意盈余公积 [Z2]

2、盈余公积补亏:

借:盈余公积—法定盈余公积 [Z]

贷:利润分配—盈余公积补亏 [Z]

借:利润分配—盈余公积补亏 [Z]

贷:利润分配—未分配利润 [Z]

3、盈余公积转增资本:

借:盈余公积—法定盈余公积 [P]

贷:实收资本—XX股东 [P1]

—XX股东 [P2]

*4、盈余公积发放股利:

借:盈余公积 [Z]

贷:应付股利 [Z]

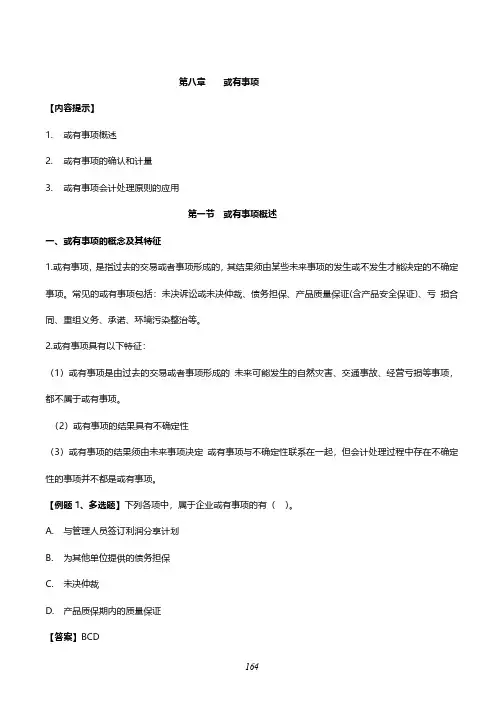

第八章或有事项

【内容提示】

1.或有事项概述

2.或有事项的确认和计量

3.或有事项会计处理原则的应用第一节或有事项概述

一、或有事项的概念及其特征

1.或有事项,是指过去的交易或者事项形成的,其结果须由某些未来事项的发生或不发生才能决定的不确定

事项。常见的或有事项包括:未决诉讼或未决仲裁、债务担保、产品质量保证(含产品安全保证)、亏损合

同、重组义务、承诺、环境污染整治等。

2.或有事项具有以下特征:

(1)或有事项是由过去的交易或者事项形成的未来可能发生的自然灾害、交通事故、经营亏损等事项,

都不属于或有事项。

(2)或有事项的结果具有不确定性

(3)或有事项的结果须由未来事项决定或有事项与不确定性联系在一起,但会计处理过程中存在不确定

性的事项并不都是或有事项。【例题1、多选题】下列各项中,属于企业或有事项的有()。

A.与管理人员签订利润分享计划

B.为其他单位提供的债务担保

C.未决仲裁

D.产品质保期内的质量保证【答案】BCD【解析】与管理人员签订利润分享计划不符合企业或有事项的定义,不属于企业或有事项。

二、或有负债和或有资产

(一)或有负债或有负债,是指过去的交易或事项形成的潜在义务,其存在须通过未来不确定事项的发生或

不发生予以证实;或过去的交易或事项形成的现时义务,履行该义务不是很可能导致经济利益流出企业或

该义务的金额不能可靠计量。或有负债无论是潜在义务还是现实义务,均不符合负债的确认条件,因而不

能在报表中予以确认,但应按相关规定在财务报表附注中披露(极小可能导致经济利益流出的不需要披露)。【例2】2x15年5月10日,甲公司的子公司乙公司从银行贷款人民币80000000元,期限2年,

由甲公司全额担保;2x17年6月1日C公司从银行贷款人民币50000000元,期限为3年,由甲公司

全额担保;2x17年7月1日丁公司从银行贷款20000000美元,期限5年,由甲公司全额担保。

截至2x17年12月31日的情况如下:乙公司贷款逾期未还,银行已起诉甲公司和乙公司,丙公司经营状